Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

Все организации независимо от организационно-правовой формы должны уплачивать установленные законом налоги и сборы.

Налоговые правоотношения сельскохозяйственных организаций и государства регулируются НК РФ.

Сельскохозяйственная организации может находиться на одном из двух режимов налогообложения: 1) общем режиме налогообложения; 2) специальном режиме налогообложения.

Налогообложение для сельскохозяйственных товаропроизводителей регулируется гл. 26.1 НК РФ "Единый сельскохозяйственный налог". Его применение носит добровольный и уведомительный характер. Данный режим в России применяют около 65% сельскохозяйственных организаций и индивидуальных предпринимателей.

Переход на уплату ЕСХН организациями добровольный и предусматривает замену уплаты налога на прибыль организаций, НДФЛ (для индивидуальных предпринимателей, в том числе крестьянских (фермерских) хозяйств); НДС (за исключением НДС, подлежащего уплате в соответствии с НК РФ и ТК РФ при ввозе товаров на таможенную территорию РФ); налога на имущество организаций.

Налогоплательщиками ЕСХН являются сельскохозяйственные организации и индивидуальные предприниматели, у которых доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, которая производилась ими из сельскохозяйственного сырья собственного производства, составляет не менее 70% от общей суммы доходов от реализации.

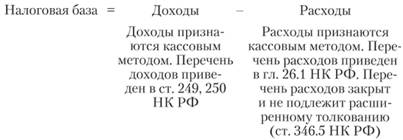

Объектом налогообложения признаются доходы, уменьшенные на величину расходов.

Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Доходы и расходы при уплате ЕСХН признаются исключительно кассовым методом, т.е. в момент оплаты.

Рассмотрим пример. Общество с ограниченной ответственностью "Нива" начислила в сентябре заработную плату работникам – 620 000 руб., а выплатила в октябре только 326 000 руб. Значит, в расходах для целей ЕСХН можно признать 326 000 руб., и только в октябре.

При применении ЕСХН налогоплательщик включает в расходы затраты на приобретение основных средств и нематериальных активов сразу, в момент ввода в эксплуатацию, при условии что они оплачены или но мере уплаты.

Если за налоговый (отчетный) период расходы больше доходов, то налоговая база признается равной нулю, а убыток переносится на будущее, на 10 лет.

Налоговым периодом признается календарный год.

Отчетным периодом признается полугодие.

Налоговая ставка устанавливается в размере 6%.

Порядок расчета налога. Единый сельскохозяйственный налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы:

ЕСХН = налоговая база × налоговая ставка.

Налогоплательщики по итогам отчетного периода исчисляют сумму авансового платежа. Авансовые платежи по ЕСХН уплачиваются не позднее 25 календарных дней со дня окончания отчетного периода.

Налогоплательщики ЕСХН представляют налоговую декларацию только по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом, и не позднее этого срока уплачивают налог.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН) регулируется гл. 26.2 НК РФ и предусматривает уплату налога, который обозначается как налог, взимаемый в связи с применением УСН.

Указанная система налогообложения направлена на организации, которые относятся к микропредприятиям и малому бизнесу, и ее цель – упрощение порядка расчета налогов и снижение налогового бремени. Таким образом, сельскохозяйственная организация, у которой выручка не превышает 60 млн руб. в год, может применять УСН.

Налогоплательщики. Организация не может начать применять УСН, если:

1) доходы по итогам девяти месяцев текущего года (до перехода) превысили определенную сумму – 45 млн руб.

2) если средняя численность работников превышает 100 человек.

Налогоплательщик, перешедший на уплату УСН, может выбрать объект налогообложения. 1) доходы; 2) доходы, уменьшенные на величину расходов. Объект налогообложения налогоплательщик может менять ежегодно, уведомляя о своем решении налоговые органы.

Налоговая база представляет собой денежное выражение объекта налогообложения: денежное выражение доходов или денежное выражение "доходы минус расходы". Доходы и расходы признаются кассовым методом.

Налоговые ставки

Если налоговая база "Доходы", то применяется ставка 6%

Если налоговая база "Доходы – расходы", то ставка – 15%.

Данная ставка может быть снижена до 5% отдельным категориям налогоплательщиков законом субъекта РФ.

Сумма единого налога при УСН=Доходы × 6%

или

Сумма единого налога при УСН = (Доходы – Расходы) × 15%.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами – I квартал, полугодие и девять месяцев календарного года.

По результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Если за год (налоговый период) доходы от реализации превысят 60 млн руб., то организация с месяца превышения должна перейти на общий режим налогообложения.