Система комплексного экономического анализа инновационной деятельности

Комплексный экономический анализ инноваций и инновационной деятельности (КЭАИ) используется не только для оценки достигнутого уровня инновационной позиции, активности и потенциала организации, но и для оценки изменения этого уровня под воздействием различных внутренних и внешних факторов, которые формируют инновационный климат.

Инновационный климат – это состояние внешней среды организации (условия), соответствующее или противодействующее достижению стратегических инновационных целей.

Важным моментом при анализе инновационной деятельности является инновационная позиция организации, которая определяется при совместном рассмотрении внутренней и внешней среды, т.е. инновационного потенциала и инновационного климата. Поэтому комплексный экономический анализ инновационной деятельности является важнейшим средством выявления внутрихозяйственных резервов повышения уровня инновационной активности, эффективности инновационной деятельности и устойчивости функционирования организации[1]. Результаты этого анализа являются основой для разработки управленческих решений в инновационном процессе.

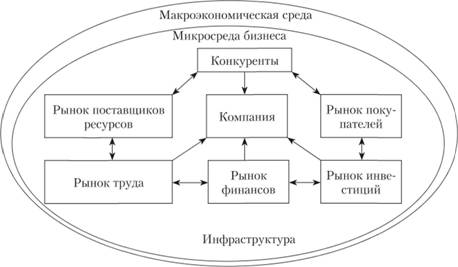

Инновационная деятельность организации практически всегда затрагивает все се подсистемы (информационную, организационную, производственную, технологическую и т.п.), кроме того, на эффективность ее реализации влияют факторы внешней среды. С системных позиций организация как система является элементом микроэкономической среды, которая, в свою очередь, является частью макросреды (рис. 4.7). Микроэкономическая среда организации – это микросреда бизнеса.

Рис. 4.7. Системное представление компании в окружающей среде

Микросреда бизнеса – это экономическое пространство, в котором происходит взаимодействие разнообразных хозяйствующих субъектов. Они имеют свои организационные структуры и являются элементами целой микроэкономической системы, которая, в свою очередь, является подсистемой макроэкономической системы государства. Взаимодействие между этими системами осуществляется посредством инфраструктуры, которая определяет характер связей между элементами системы посредством информационных, правовых, административных, налоговых и финансовых отношений.

Микросреду бизнеса составляют следующие системы: конкуренты, поставщики ресурсов (рынок ресурсов), покупатели продукции (рынок сбыта и рынок продукции или услуг), наемные работники (рынок труда), финансовые организации (рынок финансов), инвестиционные фонды и организации (рынок инвестиций). Экономические отношения между субъектами инновационной деятельности регулируются государственным законодательством в области хозяйственной, инвестиционной, инновационной и других видов деятельности.

По закону систем любая организация функционирует и развивается только за счет обмена ресурсами с внешней средой. Получая все разнообразие необходимых ресурсов и преобразуя их в конечный продукт, организация осуществляет товарный обмен продукта на финансовый или другой эквивалент, который тоже может являться ресурсом. Основной корпоративной задачей любой организации в рыночной среде является увеличение прибыли. Однако при стратегии инновационного развития она не является приоритетной, так как более важными становятся конкурентоспособность и имидж организации на рынке. Внешняя бизнес-среда достаточно динамична, и характер взаимодействия с ней постоянно меняется, что требует качественных изменений в производственном, управленческом и сбытовом процессах, т.е. инноваций.

Существуют внешние и внутренние факторы, стимулирующие необходимость осуществления инновационной деятельности. К внешним факторам следует отнести: тенденции в национальной экономике, развитие технологий, действия конкурентов, потребности инвесторов и потребителей. Инвесторы требуют увеличения нормы прибыли на вложенный капитал и среднерыночный уровень премии за риски. Конкуренты постоянно меняют стратегические действия по усилению конкурентоспособности. В этих условиях организация вынуждена реализовывать те или иные инновации в качестве адекватной реакции на факторы внешней бизнес-среды с целью укрепления своих позиций. Поэтому важным элементом анализа инновационной деятельности является комплексное исследование факторов спроса и финансового рынка.

К внутренним факторам можно отнести предпочтения собственников и менеджеров организации относительно методов увеличения доходности инвестиционного капитала и стоимости собственного капитала (стоимости бизнеса), эффективности использования располагаемых ресурсов и повышения конкурентоспособности продуктов (услуг). Поэтому комплексный экономический анализ состояния организации (рейтинговый анализ) позволяет реально оценить возможности предприятия, обосновать стратегические задачи по выбору вида инноваций, источников инвестирования и прогнозированию результатов инвестиционной и инновационной деятельности. Схематично взаимосвязи всех видов анализа хозяйствующего субъекта можно представить как интеграцию стратегического, управленческого и финансового анализа (рис. 4.8).

Рис. 4.8. Взаимосвязи основных видов анализа организации

Как следует из рис. 4.8, анализ инноваций является основой для разработки стратегических решений инновационной деятельности. Инновационная деятельность оказывает системное влияние на все виды деятельности, и поэтому выделить ее в системе бухгалтерского учета не представляется возможным. Однако выделение инновационных продуктов и процессов в аналитическом учете, отражающем доходы и расходы по видам деятельности, является действующей практикой. Согласно существующему плану счетов учет продаж ведется по видам продукции, а также по рынкам сбыта. Учет затрат и калькуляция себестоимости по производственным процессам и подразделениям является основным элементом системы бухгалтерского учета. Обобщение информации системы бухгалтерского учета для текущего управления в виде внутренней отчетности позволяет оценить реальный экономический эффект от инновационной деятельности.

В экономическом анализе необходимо выделить анализ инноваций как отдельный, самостоятельный элемент. Анализ инновационной деятельности осуществляется по следующим группам показателей (табл. 4.3).

Таблица 4.3

Показатели результатов инновационной деятельности[2]

|

Показатели результатов инновационной деятельности |

Показатели использования результатов инновационной деятельности |

Показатели эффекта от инновационной деятельности |

|

– Объемы научно- исследовательской, научно-технической деятельности, проектно-конструкторских работ; – объемы изготовления опытных образцов; – объемы научно-технических услуг |

– Количество наименований новых видов продукции по годам; – доля новых видов продукции в общем объеме но годам; – конкурентоспособность продукции на внутреннем и мировом рынках; – степень прогрессивности технологий; – объем работ по техническому совершенствованию производства, их абсолютное и относительное изменение по годам; – экономические результаты: прирост прибыли в результате внедрения результатов инновационной деятельности, снижения ресурсоемкости продукции и т.п., которые рассчитываются по годам, определяется их абсолютное и относительное изменение |

– Коммерческий (финансовый) эффект; – бюджетный эффект; – общеэкономический эффект |

Пояснения к таблице.

Коммерческий эффект означает финансово-экономический результат от реализации инновационного продукта для участников инновационной деятельности. Он калькулируется как разница между финансовым результатом и расходами, может быть выше или ниже нуля.

Бюджетный эффект означает финансово-экономический результат инновационной деятельности, рассчитываемый для федерального, регионального и местного бюджетов. Он калькулируется как разница между полученным доходом и понесенным в рамках рассматриваемого бюджета расходом.

Общеэкономический эффект определяется как результат от внедрения и развития инновационной деятельности для всей экономики страны, включая экономику регионов по различным отраслям. Более подробно все виды эффектов инновационной деятельности рассмотрены в параграфе 7.1.

Система комплексного экономического анализа инновационной деятельности может включать следующие блоки:

1) предварительный анализ инновационных позиций и потенциала организации;

2) анализ и оценка стратегии организации;

3) анализ производственных ресурсов, продаж и источников финансирования;

4) перспективный анализ вариантов развития организации и определение потребности в инновациях;

5) определение потребности в инвестициях, анализ альтернатив инвестирования;

6) анализ затрат на НИОКР и на приобретение нематериальных активов;

7) текущий анализ затрат на приобретение и создание объектов основных средств;

8) анализ доходов, расходов и финансовых результатов организации;

9) анализ денежных потоков и оценка стоимости фирмы;

10) ретроспективный анализ инноваций и оценка достижения стратегических целей[3].

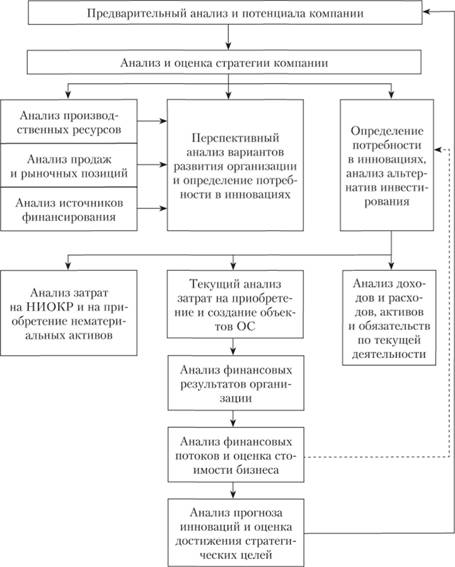

Комплексный экономический анализ инновационной деятельности представляет собой взаимосвязанную систему всех видов анализа внешних факторов и внутреннего инновационного потенциала организации для реализации стратегии инновационной и инвестиционной деятельности (рис. 4.9).

Комплексный экономический анализ инноваций и инновационной деятельности включает в себя четыре основных этапа. Блоки 1 и 2 составляют первый этап анализа – это процесс формирования инновационной стратегии с учетом внешних и внутренних факторов.

На первом этапе оценивается инновационный потенциал организации, т.е. совокупность различных видов ресурсов, включающая в себя материальные, финансовые, интеллектуальные, научно-технические и иные, необходимые для осуществления инновационной деятельности. Инновационный потенциал включает в себя такие институциональные условия, как: различные финансовые и социальные нормативные правовые акты федерального, регионального и муниципального уровней.

Рис. 4.9. Система комплексного экономического анализа инноваций

Первый этап состоит из анализа:

– исследовательской базы;

– оценки производственных помещений и мощностей;

– финансово-экономических средств;

– информационных ресурсов;

– квалифицированного персонала;

– производственных технологий и ноу-хау;

– сетей сбыта для продвижения товаров на рынки.

Особое внимание обращается на рациональность и обоснованность распределения средств между основными составляющими ресурсов.

Оценивается роль собственного капитала в целях формирования интеллектуального потенциала. Необходимо выявить, как меняется структура инновационного потенциала в динамике по периодам, как на это влияют основные технические и экономические факторы.

На втором этапе проводится анализ инновационной активности предприятия на основе динамики изменения величины затрат на инновационную деятельность и количества инновационных проектов, находящихся в разработке предприятия, в отчетном периоде по сравнению с предыдущим. Выявляется влияние основных факторов на изменение этих показателей. Затем выявляются внутренние резервы повышения инновационной активности предприятия[2].

Анализируют: текущее состояние производственных, финансовых и сбытовых возможностей, делается прогноз будущих ситуаций, отбираются варианты инновационных проектов в рамках выработанной стратегии, выбираются модели инвестиционной деятельности (табл. 4.4), разрабатываются инвестиционные проекты (блоки 3–5).

Таблица 4.4

Факторы, влияющие на выбор модели инновационной деятельности

|

Внешние факторы |

Внутренние факторы |

|

1. Тенденции развития мировой экономики 2. Тенденции развития национальной экономики 3. Правовое обеспечение 4. Развитие технологий 5. Действия конкурентов 6. Потребности и требования инвесторов 7. Потребительский спрос на инновационную продукцию |

1. Предпочтения собственников и менеджеров в выборе методов 2. Увеличение доходности инвестиционного капитала 3. Увеличение стоимости бизнеса (собственного капитала) 4. Эффективное использования располагаемых ресурсов 5. Повышение конкурентоспособности продуктов (услуг) |

На третьем этапе производятся количественная оценка результатов инновационной деятельности на основе сравнения системы доходов и расходов на полный цикл инновационного процесса, анализ денежных потоков, оценка стоимости бизнеса (рыночная стоимость или фактическая чистая текущая стоимость) (блоки 6–10).

На четвертом этапе анализа осуществляется качественная оценка инновационной деятельности (блок 11). Базовой формой оценки является форма статистического наблюдения № 4-инновация "Сведения об инновационной деятельности организации"[5] для крупных предприятий и форма № 2 МП-инновации "Сведения о технологических инновациях малого предприятия". На этом этапе производится оценка эффектов от реализованных организацией инноваций и их влияния на показатели эффективности функционирования предприятия. Затем выявляются возможные резервы улучшения этих показателей.

Форма № 4-инновация "Сведения об инновационной деятельности организации" является базовой информационной основой для оценки инновационной деятельности и включает в себя сведения о ресурсах и результатах инновационной деятельности (табл. 4.5).

Таблица 4.5

Система статистических показателей формы № 4-инновация

|

Совокупность статистических показателей |

|

Инновационная продукция, услуги: – по уровню новизны; – по уровню конкурентоспособности |

|

Затраты на технологические инновации: – по видам инновационной деятельности; – по источникам финансирования; – по типам инноваций |

|

Научно-исследовательские подразделения |

|

Результаты инновационной деятельности: – влияние на рынки сбыта; – повышение качества продукции; – экономия затрат |

|

Факторы, препятствующие инновациям |

|

Источники информации для формирования инновационной политики |

|

Кооперация в инновационной деятельности |

|

Технологический обмен |

|

Методы защиты научно-технических разработок |

|

Организационные, маркетинговые и экологические инновации |

|

Затраты на организационные, маркетинговые и экологические инновации |

Анализ инновационной деятельности осуществляется по отдельным группам показателей: показатели, которые характеризуют учреждения, занимающиеся инновационной деятельностью; показатели результатов инновационной деятельности; показатели использования результатов инновационной деятельности; показатели эффекта от инновационной деятельности[2]. Эти показатели можно сгруппировать по двум признакам: ресурсы и результаты инновационной деятельности, которые содержат основные сведения о потенциальных возможностях организации и реальном содержании результатов в качестве инновационных продуктов (услуг) (рис. 4.10).

Рис. 4.10. Сведения об инновационной деятельности

Результаты текущего и ретроспективного (прогноза) анализа (см. рис. 4.9) используют для корректировки маркетинговой, инвестиционной и финансовой политики, а также для стратегии организации (обратная связь между блоками: 10–5 и 11–2).

В настоящее время ОГЛАВЛЕНИЕ комплексного экономического анализа инноваций и инновационной деятельности постоянно изменяется и совершенствуется под воздействием политических и экономических факторов, изменения внешнеэкономических связей, усиления влияния факторов риска и неопределенности на результаты хозяйственной деятельности субъектов инноваций. Меняется целевая направленность комплексного экономического анализа от контрольных функций к обоснованию управленческих и инвестиционных решений в инновационном процессе, направленных на поиск методов оптимизации ресурсного обеспечения инновационных проектов и оценки целесообразности вложения капитала.

По результатам комплексного экономического анализа обосновывается целесообразность разработки и реализации управленческих решений, направленных на повышение эффективности инновационной деятельности и устойчивости функционирования предприятия в конкурентной среде[7].

Следует отметить, что такой анализ может проводиться в различных акцентах и степени глубины в зависимости от основных категорий пользователей и их экономических интересов.