Синтетические CDO

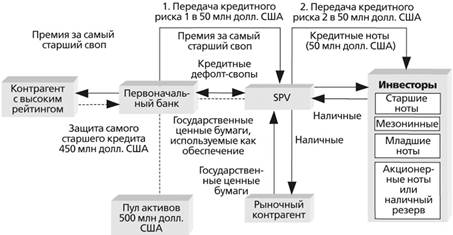

В традиционных CDO, как показано на рис. 12-9, кредитные активы полностью финансируются из доходов от займов и акций, эмитированных SPV, а выплата при погашении обязательств напрямую связана с денежными потоками активов. Синтетические CDO, наоборот, воздействуют на передачу риска и не влияют на фактическое право собственности на кредитные активы. Это осуществляется сериями CDS. Финансирующая организация передает кредитные риск портфеля кредитных активов SPV посредством CDS, в то время как сами активы остаются на балансе финансирующей компании. В примере на рис. 12-10 правая часть эквивалентна наличным CDO, представленным на рис. 12-9, за исключением того, что это применяется только к 10 % пула первоначальных активов. Левая часть показывает кредитную защиту в виде "самого старшего свопа", предоставляемого компанией с очень высоким рейтингом (обычно узкоспециализированной страховой компанией).

SPV обычно обеспечивает кредитную поддержку для 10 % или менее потерь по первоначальному портфелю. SPV, в свою очередь, эмитирует ноты на рынках капитала для получения наличных по обеспечению портфельного дефолт- свопа у первоначальной организации. Эмитированные ноты могут включать акции без рейтинга, мезонинные обязательства и старшие обязательства, создающие наличные пассивы. Обычно риски дефолта вызваны инвесторами этих ног с такой же иерархией риска, как и наличные CDO, т.е. владельцы траншей акций по-прежнему имеют риск первых потерь, а владельцы мезонинно-

РИСУНОК 12-10. Структура капитала синтетической CDO

го транша подвержены кредитным потерям после того, как списаны транши акций. Оставшийся риск (90 %) обычно распределяется среди контрагентов с высоким рейтингом посредством старших свопов. Перестраховщики и узкоспециализированные страховые компании, которые, как правило, имеют кредитный рейтинг ААА, обычно склонны к такому виду риска, являются самыми крупными участниками в этой структуре капитала и часто называются самыми старшими ААА. Первоначальные поступления от акций и нот инвестируются в ликвидные активы с высоким рейтингом.

Если у должника первоначального пула наступит дефолт, то траст ликвидирует инвестиции и осуществит выплаты первоначальной компании для покрытия расходов, связанных с дефолтом. Эта выплата компенсируется последующим сокращением в транше акций, а затем в мезонинном транше; наконец, для этих расходов используются самые старшие транши.