Лекция 5. СЧЕТА И ДВОЙНАЯ ЗАПИСЬ - МЕТОДИЧЕСКИЕ ПРИЕМЫ БУХГАЛТЕРСКОГО УЧЕТА

Материал данной главы ознакомит обучающихся с уникальными методическими приемами бухгалтерского учета — бухгалтерскими счетами и двойной записью, с историческими и экономическими предпосылками их возникновения и дальнейшего использования. В главе представлена информация о нормативном регулировании ведения бухгалтерского учета с помощью данных методических приемов, прежде всего на основе утвержденного плана счетов и инструкции по его применению. Приведены также признаки классификации счетов, определяющие общие принципы их применения.

Особое внимание в материалах данной главы уделяется двойной записи, обусловленной двойственным характером экономических явлений и имеющей важное контрольное значение, как при первичном отражении фактов хозяйственной жизни на счетах, так и на этапе обобщения информации с помощью оборотно-сальдовых и шахматных ведомостей, используемых в качестве контрольных инструментов перед составлением отчетности. В главе содержатся сведения о синтетическом и аналитическом учете, предназначенном для формирования учетной информации в обобщенном виде в целях финансового учета и отчетности для внешних пользователей и в детализированном, в целях управленческого учета и отчетности для внутренних пользователей.

Бухгалтерские счета: понятие, структура и ОГЛАВЛЕНИЕ

Бухгалтерский баланс отражает состояние имущества организации и источников его формирования на определенную дату, но ежедневно в нем учитывать и контролировать движение средств и источников в натуральном и денежном выражении невозможно. Для текущего наблюдения и контроля над фактами хозяйственной жизни, в которых участвует имущество и источники его формирования, применяется система бухгалтерских счетов.

Бухгалтерский счет — это элемент метода бухгалтерского учета, представляющий собой способ группировки, текущего контроля и отражения в денежной оценке фактов хозяйственной жизни, которые совершаются с имуществом и источниками его формирования в рамках хозяйственных процессов, происходящих в организации.

В зависимости от учитываемого объекта, бухгалтерские счета делятся на два вида:

— активные, предназначенные для учета имущества организации;

— пассивные, предназначенные для учета источников формирования имущества организа1(И и.

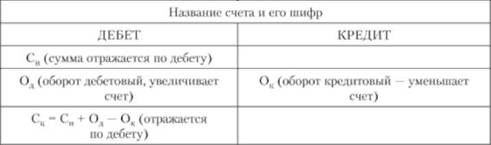

Бухгалтерский счет представляет собой двустороннюю таблицу, левая часть которой называется дебетом, а правая — кредитом. Элементами бухгалтерского счета являются:

— сальдо начальное и конечное содержит остаток средств (источников) на начало и конец отчетного периода;

— обороты по дебету и кредиту отражают итоги фактов хозяйственной жизни за отчетный период по дебету и кредиту счетов.

Схема бухгалтерского счета

Бухгалтерские счета находятся в тесной взаимосвязи с бухгалтерским балансом. Данные об остатках имущества организации и источников его формирования, содержащиеся в балансе, составляемом на начало отчетного периода, переносятся в открывающиеся счета для текущего учета фактов хозяйственной жизни как начальное сальдо. Эти счета с отраженными на них фактами хозяйственной жизни и рассчитанными оборотами за отчетный период и остатками на конец отчетного периода служат основанием для составления заключительного баланса, на конец отчетного периода.

Многовековая методика использования бухгалтерских счетов предусматривает некоторые принципы отражения начального и конечного сальдо, фактов хозяйственной жизни, а также дебетовых и кредитовых оборотов на активных и пассивных счетах. В этом контексте на активных счетах сальдо всегда дебетовое, на пассивных — кредитовое. Факты хозяйственной жизни, приводящие к увеличению имущества организации и его источников, отражаются на активных счетах по дебету, на пассивных счетах -по кредиту, а приводящие к уменьшению имущества организации и его источников — отражаются по кредиту активных и дебету пассивных счетов.

Схема активного счета

Схема пассивного счета

Существует также такая разновидность счетов, как активно-пассивные, предназначенные для учета расчетов, хозяйственных процессов и финансовых результатов, сочетающих в себе, одновременно, характеристики активных и пассивных счетов. При этом они также подразделяются на два вида:

- активно-пассивные счета с развернутым сальдо — счета для учета расчетов и хозяйственных процессов, которые могут иметь как дебетовое, так и кредитовое сальдо на конец одного и того же периода, в зависимости от характера фактов хозяйственной жизни, отраженного на них (например, счет 76 "Расчеты с разными дебиторами и кредиторами");

- активно-пассивные счета со свернутым сальдо — счета для учета финансовых результатов, имеющих дебетовое или кредитовое сальдо в зависимости от вида: прибыли или убытка отчетного периода и (или) нераспределенной прибыли (непокрытого убытка) (например, счет 84 "Нераспределенная прибыль (непокрытый убыток)").

Бухгалтерские записи на активно-пассивных счетах с развернутым сальдо осуществляются либо путем открытия двух счетов: активного и пассивного, либо на одном и том же счете, но с учетом содержания конкретного факта хозяйственной жизни, отраженного на пего при осуществлении расчета оборотов и конечного сальдо.