Сбалансированная система показателей

Неоднократно было замечено, что руководители частенько отказываются вкладывать средства в долгосрочное развитие предприятия, поскольку это ухудшает текущие результаты деятельности. Конечно, такая практика не может обеспечить предприятию долгосрочный рост и стабильность. Несмотря на то что идеи стратегического управления уже 30 лет все активнее просачиваются в практику корпоративного менеджмента, управленческие решения традиционно базируются в большей мере на финансовых показателях, чем на нефинансовых (немонетарных), хотя последние менее искусственны и не менее важны.

На протяжении 1970-1990-х гг. ряд исследователей пытались решить эту проблему. Еще в 1975 г. Стивен Керр, подбивая итоги деятельности многих компаний, сделал вывод про необходимость существования разных систем измерения результатов хозяйственно-финансовой деятельности для разных целей, но ближе всех к ее решению подошли американцы Р. Каплан и Д. Нортон. Они в 1990 г. исследовали системы измерения результатов деятельности 12 крупных компаний, которые стремились расширить свои измерительные системы путем включения в них показателей нефинансового характера, так как это позволило бы им расширить информационную базу для принятия управленческих решений. Результаты проведенных исследований привели к появлению концепции сбалансированной системы показателей.

Таким образом, предпосылкой появления сбалансированной системы показателей было стремление руководства компаний к усилению управленческой функции за счет органического согласования интересов разных групп - акционеров, потребителей, партнеров, кредиторов. Для того чтобы реализовать подобную многовекторную политику управления большим бизнесом, нужно было иметь комплексную систему стратегических целей и ключевых показателей, а также хорошо организованную и сбалансированную систему стратегического измерения.

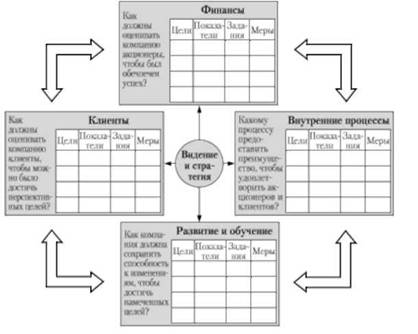

Сбалансированная система показателей предназначена дать ответы на четыре наиважнейших вопроса (рис. 16.4):

1) как фирму оценивают клиенты (аспект клиента);

2) какие процессы могут обеспечить фирме исключительные конкурентные преимущества (внутрихозяйственный аспект);

3) каким образом можно достичь дальнейшего улучшения состояния фирмы (аспект инноваций и обучения);

4) как оценивают предприятие акционеры (финансовый аспект).

Концепция сбалансированной системы показателей выгодно отличается от других концепций тем, что финансовые и нефинансовые индикаторы интегрируются с учетом причинно-следственных связей между результирующими показателями и ключевыми факторами, под влиянием которых они формируются.

В сбалансированной системе следует различать показатели, измеряющие достигнутые результаты, и показатели, отображающие процессы, которые обеспечивают достижение этих результатов. Обе категории показателей должны быть увязаны между собой, так как для получения первых (например, некоторого уровня производительности) нужно реализовать вторые (например, достигнуть необходимой

Рис. 16.4. Сбалансированная система показателей

загрузки производственных мощностей). На практике внимание менеджеров, как правило, сосредотачивается на показателях первой категории, а это приводит к тому, что бизнес-процессы остаются неконтролируемыми или слабо-контролируемыми (как по количественным, так и по качественным параметрам).

Сбалансированная система показателей охватывает в основном стратегически важные направления, а оперативные (диагностические) сопоставления фактических и плановых показателей остаются предметом внимания других информационных подсистем, хотя в действительности провести между ними границу довольно сложно.

Так называемый "баланс" в концепции сбалансированной системы показателей имеет многоплановый характер, охватывая связи между монетарными и немонетарными показателями, стратегическим и операционным уровнями управления, прошлыми и будущими результатами, а также между внутренними и внешними аспектами деятельности предприятия.

В процесс применения сбалансированная система показателей превратилась в широкую управленческую систему. Многие ученые видят в ней структуру всего процесса операционного управления или организационную структуру.

Таким образом, BSC можно рассматривать как организационную структуру, которая позволяет расширить возможности измерения, оценки и контроля на уровне стратегического и операционного управления фирмой. Традиционная структура BSC может довольно легко модифицироваться, но она имеет один существенный недостаток: в ней фактически отсутствует конечный ориентир, т.е. базовый показатель, по которому измеряется успешность реализации стратегии и эффективность функционирования фирмы.

Стратегия, которая предусматривает управляемый переход фирмы из существующего состояния в желаемое, но крайне неопределенное будущее состояние, с точки зрения концепции сбалансированной системы показателей рассматривается как некоторая гипотеза. Путь между современным и будущим состояниями фирмы надо преодолевать так, чтобы не выпадали из поля зрения ориентиры, которыми в бизнесе есть ключевые показатели.

Стратегический процесс в любой компании, которая внедрила сбалансированную систему показателей, сначала продвигается "сверху-вниз". На первом этапе на основе видения высшего руководства, которое отображает интересы акционеров (или, точнее, должно отображать), устанавливаются финансовые цели и ориентиры (рис. 16.5). Далее определяется круг проблем, связанных с идентификацией потребителей, разработкой мер, направленных на улучшение восприятия собственной продукции или услуг с точки зрения клиента. После того как желаемые цели для удовлетворения акционеров и потребителей определены, начинается поиск необходимых средств для их достижения. При этом выявляются мероприятия по усовершенствованию внутренних бизнес-процессов (разработка новой продукции, повышение качества обслуживания, повышение производительности и т.д.), которые необходимо реализовать для создания качественного предложения потребителю и достижения желательных для собственника финансовых результатов.

Рис. 16.5. Общая схема объединения экономической добавленной стоимости и сбалансированной системы показателей

Совершенствование внутренних бизнес-процессов в значительной мере зависит от технологий, квалификации и опыта сотрудников, внутреннего климата в коллективе и других факторов, которые в сбалансированной системе показателей отображены в таблице "Обучение и развитие". Именно через возможности количественного и качественного роста и прогнозируются будущие финансовые результаты.

Таким образом, четыре "перспективы" сбалансированной системы показателей образуют замкнутый контур с четко определенными связями. Включение экономической добавленной стоимости в финансовую "перспективу" в качестве базового показателя позволяет превратить сбалансированную систему показателей из набора полезных, но несколько разобщенных показателей в систему с четко выраженным целевым ориентиром.