Рынок финансовых активов

Предложение денег – находящаяся в обращении денежная масса, т.е. все те деньги, которые покинули банковскую систему и находятся на руках и счетах публики.

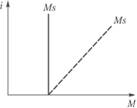

В краткосрочном периоде величина денежной массы в стране, т.е. предложение денег, есть величина фиксированная. В этой связи кривая предложения денег, характеризующая зависимость предложения денег от ставки процента, есть вертикальная прямая (рис. 16.8).

Рис. 16.8. Кривая предложения денег в краткосрочном периоде

В ряде случаев, когда наблюдается чувствительность публики к колебаниям номинальной процентной ставки, а также когда коммерческие банки реагируют на изменение ставки процента, то кривая предложения денег может быть возрастающей функцией (штриховая линия на рисунке), но вероятность наступления этого события невелика.

В долгосрочном периоде форма кривой предложения денег, характеризующая зависимость объема денежной массы в стране от цены денег (процентной ставки), зависит от тактических целей ЦБ.

Тактические цели ЦБ характеризуют намерения банка каким-либо образом реагировать на изменение спроса на деньги.

1. Жесткая политика.

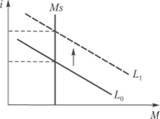

Кривая предложения денег в условиях жесткой политики представлена на рис. 16.9.

Если тактической целью ЦБ является сохранение неизменности денежной массы (М) при изменении спроса на деньги, то кривая предложения денег в долгосрочном периоде будет вертикальна. В данном случае говорится о жесткой кредитной политике.

Рис. 16.9. Кривая предложения денег в долгосрочном периоде в условиях жесткой политики

Такая политика проводится тогда, когда ЦБ считает, что изменение спроса на деньги связано с изменением уровня цен и для сдерживания инфляции необходимо держать неизменный объем денежной массы. В результате рост спроса на деньги предопределит увеличение ставки процента.

2. Гибкая политика.

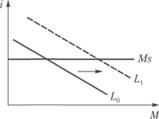

Кривая предложения денег в условиях гибкой политики представлена на рис. 16.10.

Рис. 16.10. Кривая предложения денег в долгосрочном периоде в условиях гибкой политики

Если целью ЦБ является сохранение неизменной цены денег (ставки процента i), то в ответ на изменение спроса на деньги банк будет изменять предложение денег. В данном случае кривая предложения денег в долгосрочном периоде будет горизонтальна. В такой ситуации ЦБ проводит гибкую политику.

Данная политика имеет место в том случае, если правительство считает, что рост спроса на деньги связан с инвестиционной программой, направленной на рост реального национального дохода, и для того чтобы подъем экономики продолжался, необходимо поддерживать неизменной низкую ставку процента.

3. Промежуточная политика.

Кривая предложения денег в условиях промежуточной политики представлена на рис. 16.11.

Рис. 16.11. Кривая предложения денег в долгосрочном периоде в условиях промежуточной политики

Если тактической целью ЦБ является сохранение определенных темпов роста денежной массы в ответ на изменение спроса на деньги, то он при увеличении спроса на деньги увеличивает денежную массу, но в меньшей мере, чем это необходимо для поддержания неизменной ставки процента.

В этом случае кривая предложения денег в долгосрочном периоде будет иметь положительный наклон. Эта политика носит название "промежуточная" и может быть применена в том случае, если изменение спроса на деньги порождается изменением скорости обращения денег и ростом национального дохода.

Изменить денежную массу в стране ЦБ может либо путем изменения денежной базы, что является действием предпочтительным, либо в результате воздействия на величину денежного мультипликатора.

Основными инструментами влияния на денежную массу являются:

• проведение операций на открытом рынке (продажа-покупка ценных бумаг). Если ЦБ продает ценные бумаги, то он уменьшает денежную массу;

• эмиссия наличных денег;

• воздействие на денежный мультипликатор через изменение учетной ставки и нормы обязательных резервов.

16.2.2. Эволюция теорий спроса на деньги. Функция спроса на деньги и ее модификация

Под спросом на деньги понимается стремление публики, фирм, государства сохранить часть активов в ликвидной форме или в форме денежных запасов. Спрос на деньги вытекает из двух их функций:

• средства обращения (спрос для использования денег в различных сделках);

• средства сохранения богатства.

Существует несколько концепций, по-разному трактующих спрос на деньги.

Сторонники классической теории связывали спрос на деньги с тем, что они необходимы для покупки товаров и услуг в будущем и что такая потребность возникает в связи с временным разрывом между получением денег и их расходованием. Согласно данной концепции спрос на деньги определяется из формулы количественной теории:

Если денежную массу заменить на Md – величину спроса на деньги, то получим, что спрос на номинальное количество денег будет равен

Следовательно, спрос на деньги зависит:

• от абсолютного уровня цен;

• от объема производства;

• от скорости обращения денег, которая, в свою очередь, предопределяется величиной ставки процента.

Спрос на деньги может быть выражен также следующей формулой:

где k – коэффициент, характеризующий наличность, остающуюся в среднем за период на руках у публики в форме кассовых остатков.

Коэффициент k есть величина, обратная скорости обращения денег (k = 1/V).

Таким образом, спрос на номинальное количество денег может быть представлен формулой

а спрос на реальные кассовые остатки равен

В данных концепциях представлена трактовка трансакционного спроса на деньги, являющегося функцией от дохода:

Кейнсианская концепция спроса на деньги наряду с трансакционным спросом выделяет спекулятивный спрос на деньги. Разделяя позицию классиков о формировании трансакционного спроса на деньги, Кейнс выделил два мотива в составе данного спроса:

• спрос на деньги для сделок запланированного характера;

• спрос на деньги для совершения незапланированных сделок (мотив предосторожности).

Из функции денег как средства сбережения Кейнс выводит спекулятивный спрос. Сбережения (S) могут распадаться на прирост облигаций (ΔB) и денег (ΔM), т.е. S = ΔВ + ΔM.

Решая вопрос о спросе на деньги как средство обращения, публика определяет наиболее выгодную альтернативу:

• купить облигации и получать доход в виде процента;

• оставить сбережения в денежной форме, которая является абсолютно ликвидной, но не приносит дохода.

Именно хранение части портфеля активов в виде денег для приобретения облигаций Кейнс назвал спекулятивным спросом.

Спекулятивный спрос отражает обратную связь между величиной спроса на деньги и нормой ссудного процента:

Спекулятивный спрос связан с функцией сохранения ценностей. За это субъект должен заплатить потерей дохода от альтернативных видов имущества. Поэтому спрос на деньги как имущество обратно пропорционален доходности ценных бумаг.

Сумма, за которую можно купить новую облигацию, обеспечивающую такой доход, как ранее выпущенная, можно определить следующим образом:

где В – текущий рыночный курс ранее выпущенной облигации; iн – твердый процент, выплачиваемый на облигацию; Bн – номинальная стоимость облигации; i – текущая ставка процента, характеризующая доходность вновь выпускаемой облигации.

Тогда рыночный курс в будущем будет равен

Если  , то ожидаемые потери примут вид

, то ожидаемые потери примут вид

Эту потерю экономический субъект сопоставляет с гарантированным доходом на облигацию и сохраняет ее до тех пор, пока  (или

(или  ).

).

Величина ставки процента, при которой неравенство превращается в равенство, называется критической процентной ставкой (iк) и выражается следующим образом:

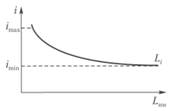

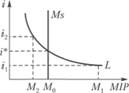

Спрос на деньги как имущество (рис. 16.12) выражается формулой

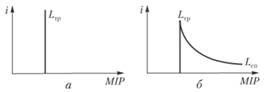

Совокупный спрос на деньги равен сумме трансакционного (LTp) и спекулятивного (Lсп) спроса (рис. 16.13).

Рис. 16.12. Спрос на деньги как имущество

Рис. 16.13. Спрос на деньги:

а – трансакционный; б – совокупный

Таким образом, величина спроса на деньги зависит:

• от дохода (прямая зависимость – трансакционный спрос);

• от процентной ставки (обратная зависимость – спекулятивный спрос);

• от k – величины, обратной скорости обращения денег. Функция спроса на деньги может быть представлена следующим образом:

где Ср – средние затраты на обращение других форм богатств в деньги.

Иной концепции придерживаются монетаристы, считающие, что экономические субъекты формируют такой состав портфеля своих активов, который позволяет при данном объеме совокупных активов максимально удовлетворять полезность от владения имуществом, т.е. спрос на деньги рассматривается как оптимизация портфеля активов.

В состав портфеля включаются:

• облигации;

• акции;

• деньги.

Задача состоит в оптимизации структуры активов при каждом их данном объеме, чтобы обеспечить желаемый уровень дохода при минимальном риске:

где r* – желаемый уровень доходности; αi – доля активов данного вида; ri – доходность данного вида.

Риск (R) определяется как вероятность отклонения дохода от ожидаемого.

В общем виде функция спроса на деньги может быть выражена в виде

где rB – доходность облигаций; rA – доходность акций; ГГ – доход денег, равный темпу инфляции; W – общий объем активов.

16.2.3. Механизм установления равновесия на денежном рынке в краткосрочном и долгосрочном периодах

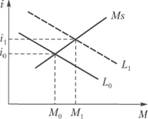

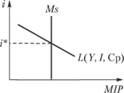

Равновесие – такая ситуация, при которой количество денег, находящееся за пределами банковской системы, совпадает с количеством денег, которое желает иметь публика в составе своего портфеля активов. Графически эта ситуация характеризуется точкой пересечения кривых спроса и предложения денег (рис. 16.14).

Рис. 16.14. Равновесие на денежном рынке

Взаимодействие спроса и предложения денег устанавливает на денежном рынке равновесную ставку процента.

Денежный рынок является самым совершенным рынком. Он чаще всего находится в равновесии. Выход из состояния равновесия, как правило, влечет за собой финансовый кризис.

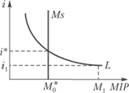

При равновесии в коротком периоде процентная ставка ниже равновесной (рис. 16.15).

Рис. 16.15. Равновесие в коротком периоде (процентная ставка ниже равновесной)

Публика сталкивается с нехваткой денег (I > М), низкая процентная ставка означает низкую доходность облигаций и их высокую курсовую стоимость.

Публика будет продавать ценные бумаги по этой высокой стоимости.

В результате предложение ценных бумаг будет расти, курсовая стоимость их начнет падать, доходность увеличиваться, т.е. процентная ставка будет расти, а спрос на деньги падать.

Испытывая нехватку денег, публика, беря кредиты у банковской системы, будет соглашаться на более дорогие кредиты. Банки будут поднимать ставку процента.

Текущая ставка процента станет выше равновесной (рис. 16.16).

Банковская система не может заставить публику держать в своем портфеле все активы, которые она может предложить. При i = i2 банки столкнутся с трудностью размещения кредита и будут вынуждены понижать ставку процента по кредитам. Банки будут менять структуру своих активов, увеличивая в их составе долю вложения в ценные бумаги. Спрос на ценные бумаги со стороны банковской системы будет расти. Их курсовая стоимость увеличится, а доход упадет. В ответ на понижение процентной ставки публика увеличит спрос на деньги.

Рис. 16.16. Текущая ставка процента выше равновесной

В долгосрочном периоде приспособление к состоянию равновесия зависит от тактических целей ЦБ (см. подпараграф 16.2.1): жесткая политика, гибкая политика, промежуточная политика (рис. 16.17).

Рис. 16.17. Равновесие в долгосрочном периоде в условиях жесткой (а), гибкой (б) и промежуточной (в) политик центрального банка