Рыночные отношения в землепользовании

Основу регулирования земельных отношений в сельском хозяйстве составляют Земельный кодекс РФ и Федеральный закон от 24.07.2002 № 101-ФЗ "Об обороте земель сельскохозяйственного назначения" (далее — Закон об обороте сельскохозяйственных земель), а также постановления Правительства РФ, принятые во исполнение указанных законодательных актов.

Рыночные земельные отношения представляют систему экономических отношений по поводу владения, пользования и распоряжения земельными угодьями, а также организации их эффективного использования и охраны. Земельные отношения включают отношения собственности на землю и отношения, возникающие в ходе ее оборота и в процессе взимания, распределения и потребления и использования платы за землю. Земельные отношения в России носят рыночный характер, но земельный рынок еще недостаточно развит, его существование не подкреплено в должной мере законодательной базой.

В Российской Федерации провозглашены многообразие форм земельной собственности (государственная, муниципальная, коллективная и частная) и их равенство в условиях многоукладной экономики.

Основу развития земельных отношений составляют собственность и свобода производителей. Закон об обороте сельскохозяйственных земель дает возможность изъять землю у собственников, неэффективно использующих земельные ресурсы. На практике проявляется необоснованно заниженная ценность земель сельскохозяйственного назначения. Так, рыночная цепа земли во многих случаях ниже кадастровой.

В соответствии с Земельным кодексом РФ землевладение и землепользование в РФ платные. Целью введения платы за землю является стимулирование рационального землепользования, охраны и освоения земель, повышения плодородия почв, выравнивания социально-экономических условий хозяйствования на землях разного качества.

Однако взимаемые земельные платежи не отражают реальной цепы земли. При этом многие участки земли в связи с неполнотой учета не попадают в состав облагаемых налогом. Значительные площади выходят из оборота в сельском хозяйстве. Действенные меры ответственности за это в законодательстве не предусмотрены или не применяются.

Существует два вида платы за землю: земельный налог и арендная плата.

Земельный налог фиксированная стабильная плата в бюджет на единицу площади в течение года. На федеральном уровне отношения по поводу земельного налога регулируются нормами гл. 31 Налогового кодекса РФ (далее — НК РФ). Местным органам власти предоставлено право изменения налоговых ставок в пределах, установленных ст. 394 НК РФ, порядка и сроков уплаты земельного налога, а также установления налоговых льгот. Размер земельного налога не зависит от результата хозяйственной деятельности производителя на земле и является формой платного землепользования наряду с арендной платой. Ставка по земельному налогу (колеблется в зависимости от категории земель от 0,3 до 1,5%) выражается не в твердой сумме, а в процентах от кадастровой стоимости земли, определяемой по состоянию на 1 января года, являющегося налоговым периодом. При ее отсутствии для целей определения налоговой базы может быть использована нормативная цена земли.

Подробнее о земельном налоге будет сказано в параграфе 15.3.

Арендная плата — это заранее зафиксированная в договоре часть выручки арендатора земли, которая устанавливается в абсолютной сумме и может осуществляться в определенные сроки как в денежной, так и в натуральной форме. Размер арендной платы может капитализироваться для определения цены земли. В том случае если земля не используется, суд обязывает недобросовестного собственника продать землю по общепринятым правилам или сдать в аренду тому, кто будет ее обрабатывать.

Нормативная цена земли является специфической формой платного землепользования. Она применяется для решения практических вопросов землепользования:

- для обеспечения экономического регулирования земельных отношений при определении земельного налога, арендной платы, потерь от неиспользования или ненадлежащего использования земель, экономического стимулирования рационального использования и охраны земель и т.д.;

- при передаче земли в собственность гражданам, по наследству, дарении;

- при установлении коллективной собственности на землю; — при получении банковского кредита под залог земельного участка.

Нормативная цена земли определяется органами исполнительной власти субъектов Российской Федерации для земель различного целевого назначения по оценочным зонам, административным районам, поселениям или их группам. Нормативная цена земли не должна превышать 75% уровня рыночной цены на типичные земельные участки соответствующего целевого назначения.

Рыночная цена земли формируется в процессе купли-продажи, под влиянием спроса и предложения. Владелец земельного участка расстанется с ним лишь в том случае, если полученная от продажи земли сумма денег, помещенная в банк, принесет в виде процента доход не меньший, чем получаемая им с этого участка рента.

Цена земли — это капитализированная годовая земельная рента, которая рассчитывается как отношение земельной ренты к ссудному проценту, выраженное в процентах. Несмотря на общее принципиальное положение о цене земли как капитализированной земельной ренте, окончательно цена зависит от спроса. В отличие от других товаров этот спрос при его повышении не ведет к увеличению предложения, а вызывает рост цены или земельной ренты, получаемой собственником земельного участка.

На стоимость сельскохозяйственных угодий влияет множество факторов, среди которых важнейшее место отводится качеству земель. Следует отметить, что качество земель является переменной величиной: оно при хорошем, грамотном ведении хозяйства может быть улучшено или ухудшено при плохом. Осушением или орошением, химизацией, организацией севооборотов, совершенствованием системы земледелия можно значительно повысить ценность земли.

В качестве одного из важнейших факторов, определяющих ценность земли, следует рассматривать удаленность участков земли от центров потребления произведенной па пей продукции и снабжения предприятий другими факторами производства. Со временем значение указанных факторов в определении стоимости земли меняется — повышается или падает. Так, современные методы транспортировки значительно снижают значение такого фактора как удаленность участка земли от центров потребления сельскохозяйственной продукции.

Земли, которые при данном соотношении цен и затрат возмещают только затраты на возделывание, называются предельными. Если при определенных значениях цен и затрат какие либо сельскохозяйственные земли являются предельными, это означает, что лучше расположенные и более плодородные земли должны давать больше дохода, чем необходимо для продолжения эксплуатации этих земель. Данное понятие можно сопоставить с понятием доход от перемещения, вмененная прибыль, т.е. с доходами, которые принес бы данный фактор при наиболее прибыльном альтернативном его использовании. Превышение этого дохода в данном случае является экономической рентой.

Одной из достаточно сложных экономических проблем является определение рыночной цены земли. Сложность заключается в том, что земельный рынок часто бывает несовершенен, и тогда трудно или вовсе невозможно рассчитать рыночную цену земли.

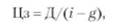

Цена земли (Цз) может быть определена на основе учета ее альтернативного применения. Это может быть сделано путем следующего расчета:

где Д — годовой доход с земельного участка, г — процент банковской ставки, g — ожидаемые реальные темпы роста внутреннего валового продукта.

В данном случае в качестве альтернативного использования средств, затрачиваемых будущим землевладельцем на приобретение земли (что равно цене земли — Цз), рассматривается вложение их в банк под определенные ставки (/). Из приведенного соотношения видно, что чем ниже ставка банковского процента и выше годовой доход с земельного участка и темпы роста внутреннего валового продукта, тем выше цена земли. Поскольку рассматриваемые показатели не постоянны, то и цена земли не может быть фиксированной.

Следует отметить, что применение данного уравнения может привести к заниженной оценке земли, так как оно основано на допущении, что спрос на землю есть исключительно функция стоимости ее использования с целью производства сельскохозяйственной продукции. Однако земля может приобретаться землевладельцами и по многим другим причинам, как то: строительство жилых зданий, страхование от инфляции, личный престиж и т.д. Цена земли, рассчитанная по этому уравнению, не обязательно будет отражать спрос, вытекающий из альтернативных функций земли, и, как следствие, может быть занижена.

Земельная рента как экономическая категория представляет собой доход, получаемый земельными собственниками в виде платы за пользование землей. Общим для различных форм ренты выступает то, что она является экономической формой реализации права земельной собственности.

Существуют следующие формы земельной ренты: дифференциальная и абсолютная. Дифференциальная земельная рента — это форма земельной ренты, которая характеризуется добавочной прибылью, возникающей как разница в производительности земли при равновеликих затратах на различных по плодородию и местоположению участках земли. Условиями образования дифференциальной земельной ренты являются различия в уровне плодородия земли, в местоположении участков по отношению к рынкам сбыта, а также в отдаче добавочных вложений капитала в земельные ресурсы. Источником дифференциальной ренты выступает дополнительный чистый доход, образующийся на относительно лучших и удобно расположенных землях или при повышающейся производительности добавочных инвестиций в землю. В практике оценки земли дифференциальную ренту еще называют дифференциальным доходом.

По способу воспроизводства добавочной прибыли различают два вида дифференциальной ренты: I и II.

Дифференциальная рента I представляет собой устойчивую добавочную прибыль, полученную как результат разной производительности при одинаковых затратах труда на равных земельных участках различного плодородия и местоположения. Она имеет две разновидности: дифференциальная рента но плодородию участков и по местоположению земель.

Дифференциальная рента II — это устойчивая добавочная прибыль, полученная как результат различной производительности последовательных добавочных вложений капитала на одном и том же участке земли. Она органически связана с процессом интенсификации сельского хозяйства, целью которой является увеличение выхода продукции с единицы земельной площади при данных затратах капитала.

Монополия собственника на землю порождает абсолютную ренту, которая уплачивается за пользование землей независимо от ее качества. Абсолютная рента возникает через механизм повышения цен на сельскохозяйственные продукты выше общественной цены производства.

Все виды ренты образуют совокупный рентный доход от использования земли, который закладывается в основу установления ее цены, денежная оценка (Д0) которой определяется по следующей формуле:

где Дрд — дифференциальный рентный доход, Ард — абсолютный рентный доход, Тк ерш,- капитализации рентного доходи (с учетом мирового опыта приравнивается к 33 годам).