Роль КНР в международном движении капитала

Важная составляющая политики внешней открытости – привлечение в КНР иностранного капитала. Для реализации этой цели на рубеже 1970–1980-х гг. были созданы первые специальные экономические зоны (СЭЗ) в южных провинциях Гуандун и Фуцзянь. Отраслевая структура иностранных инвестиций формировалась с учетом потребностей национальной экономики. За счет использования налоговых и административных рычагов иностранные вложения поощрялись в приоритетные для каждого этапа развития отрасли экономики КНР.

В 1980-е гг. поступления ПИИ в китайскую экономику были незначительными (они оценивались в несколько миллиардов долларов), однако после первого этапа либерализации режима для ПИИ в начале 1990-х гг. приток в страну иностранного капитала начал быстро возрастать. Если в 1980-е гг. функционирование предприятий с иностранным капиталом в КНР ограничивалось преимущественно сферой экспортного производства, то после 1992 г. расширяются возможности выхода предприятий с иностранным участием на внутренний рынок и осуществления инвестиций в прежде закрытые сектора экономики. Изменяются и отраслевые приоритеты в инвестировании – акцент с трудоемких производств переносится на сферу производства капиталоемкой продукции.

Вследствие открытия для иностранного капитала новых секторов экономики после присоединения к ВТО КНР стала одним из наиболее популярных мест для приложения предпринимательских инвестиций. По объему использованных ПИИ и по размеру их ежегодного притока КНР стала лидером в группе развивающихся стран. Эти предприятия генерируют 22% прибыли[1] и обеспечивают около 1/3 занятости в китайском производственном секторе. В 2011 г. в страну поступила рекордная сумма ПИИ (116 млрд долл.). Приток иностранного капитала в китайскую экономику наблюдался и в период мирового экономического кризиса. Общий объем накопленных ПИИ увеличился с 1,8 млрд долл, в 1982 г. до 1 трлн долл, в 2011 г. В обзорах ЮНКТАД, посвященных оценке привлекательности стран мира для осуществления иностранных инвестиций, КНР стабильно удерживает первое место. По данным на 2010 г. 480 из 500 компаний в списке Fortune Global 500 используют КНР в своих производственных цепочках, более 90% ТНК рассматривают КНР как важнейшее звено в своих глобальных стратегиях.

Приводимые официальными органами данные об объемах поступающих в страну иностранных инвестиций завышены, поскольку не менее 1/3 всех поступлений имеет китайское происхождение (так называемые round-trip investments). До недавнего времени китайские предприниматели использовали регистрацию в офшорах для получения налоговых преференций, полагающихся иностранным компаниям, работающим на территории страны. Для сокращения масштабов подобной практики в стране с 1 января 2008 г. была начата налоговая реформа, нацеленная на введение к концу 2012 г. одинакового уровня налогообложения хозяйствующих субъектов независимо от их национальной принадлежности.

После присоединения к ВТО изменилась структура поступающих в КНР ПИИ – основной объем инвестиций приходится па сектор услуг (его доля за 2002–2011 гг. возросла с 30 до 55%). Особенно заметно растут ПИИ в финансовый сектор, сферу развлечений, розничную и оптовую торговлю. В производственном сегменте повысилась роль высокотехнологичных отраслей в привлечении ПИИ, снизилась – трудоемких[2]. Возрастает популярность КНР как центра для проведения НИОКР в ряде отраслей. К концу 2000-х гг. ведущие ТНК мира создали в КНР около 1200 центров НИОКР.

Бо́льшая часть поступающих в страну прямых инвестиций носит экспортно-ориентированный характер. Высокая популярность сборочных операций в КНР стимулировалась щедрыми таможенными и налоговыми льготами, до недавнего времени предоставлявшимися иностранным инвесторам.

При провозглашении политики "открытости" КНР рассчитывала на традиционные хозяйственные связи с зарубежными китайскими общинами, земляческие и родственные связи с китайской диаспорой. Зарубежные китайцы (хуацяо) из Гонконга и Тайваня стали первыми иностранными инвесторами в китайскую экономику – в 1980-е гг. им принадлежала львиная доля всех поступавших ПИИ. С 1990-х гг. к этому процессу присоединились западные инвесторы и Япония, которые в первое десятилетие китайской реформы воздерживались от значительных вложений в экономику КНР. Однако несмотря на расширение круга инвесторов компании из Гонконга, Тайваня и Сингапура вплоть до настоящего времени играют ведущую роль в поступающих в экономику КНР иностранных капиталовложениях (76% от общего притока, 50% накопленных ПИИ в 2010 г. Для сравнения: доли США и ЕС в накопленных в КНР ПИИ составляют 7%).

Самой распространенной формой ПИИ в 1980–1990-е гг. являлись совместные предприятия, составлявшие около половины от общего количества зарегистрированных ПИИ (табл. 22.3). Популярность СП была обусловлена не только тем обстоятельством, что эта форма облегчала процесс адаптации иностранного инвестора к недостаточно прозрачной деловой среде, но также законодательным ограничением деятельности предприятий со 100%-ным иностранным капиталом в ряде отраслей народного хозяйства. В 2000-е гг. по мере либерализации инвестиционного климата полностью иностранные компании стали абсолютно доминировать в общем количестве создаваемых предприятий. Эта форма предполагает большую самостоятельность в управлении производственной и сбытовой деятельностью предприятия.

Таблица 22.3

Использование прямых иностранных инвестиций по типу предприятий, 2004–2009 гг., млрд долл.[3]

|

ПИИ и типы предприятий |

2004 |

2005 |

2008 |

2009 |

|

ПИИ, всего |

60,63 |

60,33 |

95,3 |

91,8 |

|

Совместные предприятия |

16,39 |

14,61 |

17,3 |

17,3 |

|

Контрактные предприятия |

3,11 |

1,83 |

1,9 |

2,0 |

|

На 100% иностранные предприятия |

40,2 |

43,0 |

72,3 |

68,7 |

|

Приобретение пакетов акций |

0,78 |

0,92 |

0,9 |

2,0 |

Прямые иностранные инвестиции оказывают благоприятный эффект на развитие китайской экономики и способствуют вовлечению КНР в мирохозяйственные связи. Помимо дополнительного капитала ПИИ принесли в КНР новые управленческие и маркетинговые навыки, а также технологии. Предприятия с иностранным капиталом играют важную роль в экспортной экспансии КНР. На ПИИ приходится свыше 90% экспорта высокотехнологической продукции из КНР. В экспорте электроники, телекоммуникационного оборудования, инструментов их доля составляет около 90%, изделий из пластмассы, мебели, спортивных товаров – от 70 до 80%. 1 1

Региональное распределение ПИИ в КНР является крайне неравномерным – иностранные инвестиции сконцентрированы в восточном регионе, особенно в провинциях Гуандун, Цзянсу и Шанхае. Несмотря на проводящуюся в стране политику по привлечению ПИИ в центральную и западную части КНР, ее результативность является невысокой. Прибрежные провинции продолжают притягивать львиную долю всех ПИИ, поступающих в страну (свыше 80%), тогда как центральному и западному Китаю достается менее 9 и 5% всех ПИИ соответственно. Исключительную роль в привлечении ПИИ сыграли СЭЗ – по оценкам, на них пришлось не менее 2/3 поступивших в страну иностранных инвестиций.

Отраслевая и географическая структура иностранных инвестиций в КНР на современном этапе подвергается дальнейшей оптимизации в соответствии с приоритетами национального развития. Поскольку КНР поставила задачу сбалансированного развития, улучшения окружающей среды и расширения выпуска продукции с высокой долей добавленной стоимости, в сфере привлечения ПИИ используется избирательный подход. Для большинства предприятий с иностранными инвестициями с 2009 г. отменены налоговые преференции. Инвестиции поощряются в современные виды производств, характеризующиеся высокой энергоэффективностью и применяющие передовые технологии, ограничиваются в обрабатывающие и экспортные производства.

Размышляем самостоятельно

Почему, на ваш взгляд, стимулирующие меры в виде налоговых льгот и других преференций, предлагаемые правительством для иностранных фирм в центральных и западных провинциях КНР, не приводят к заметному росту притока иностранных инвестиций в эти регионы, тогда как приморские районы, несмотря на отмену с 2009 г. налоговых преференций для ПИИ, по прежнему притягивают основной объем иностранного капитала, поступающего в страну?

С учетом благоприятного прогноза по развитию китайской экономики в ближайшее десятилетие, роста доходов населения, наличия благоприятного инвестиционного климата КНР останется в числе наиболее привлекательных стран для приложения иностранного капитала. Вместе с тем повышение уровня оплаты труда в стране, удорожание национальной валюты приведут к снижению притока экспортно-ориентированных ПИИ в производственный сектор. Уже в 2012 г. обозначилась тенденция переориентации потоков ПИИ с КНР на страны с более низким уровнем издержек – Вьетнам, Бангладеш, Индонезию[4].

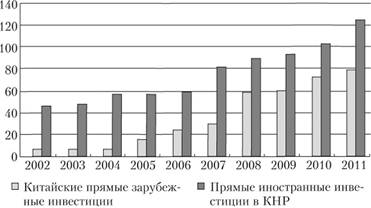

В 2000-е гг. заметно возросла степень вовлеченности КНР в процессы зарубежного инвестирования в качестве экспортера предпринимательского капитала, что в значительной степени было предопределено вступлением страны в ВТО в начале десятилетия и провозглашением в 2003 г. китайским руководством политики "выхода вовне", направленной на поддержку зарубежных инвестиций национальных компаний. Менее чем за одно десятилетие произошла трансформация статуса страны, в недавнем прошлом преимущественно ввозящий капитал, на крупнейшего экспортера прямых инвестиций. По результатам 2011 г. КНР заняла шестую строчку в мировом рейтинге экспортеров ПЗИ – общая сумма китайских нефинансовых ПЗИ в 2011 г. составила 74,6 млрд долл, (рис. 22.3).

Рис. 22.3. Китайские прямые зарубежные инвестиции и прямые иностранные инвестиции в КНР, млрд долл, в год

Китайские прямые инвестиции представлены более чем в 180 странах разных регионов мира. Бо́льшая их часть сконцентрирована в Азии (71,4% накопленных ПЗИ на 2011 г., в том числе 62% приходится на Гонконг), 13% капитала вложено в страны Латинской Америки (главным образом это офшоры), в Африке сосредоточено 3,8% инвестиций, на все остальные регионы мира, т.е. на Северную Америку, Европу и Океанию, приходится около 12% китайских ПЗИ. Доля России в накопленных китайских ПЗИ составляет менее 1%.

В отраслевом отношении доминирующим направлением для китайских ПЗИ с 2004 г. выступает сфера услуг, в том числе финансовый сектор. На сегодняшний день почти 1/3 всех зарубежных китайских инвестиций сосредоточена в сфере деловых услуг (33,5%), 15,9% приходится на финансовый сектор (в основном, банковский сегмент), 11,6% на оптовую и розничную торговлю, на обрабатывающие производства – 6,3% ПЗИ[5].

Более 1/3 китайских ПЗИ (36,4% в 2011 г.) осуществляются на основе СиП и в основном связаны с приобретением ключевых технологий, известных брендов и активов в добывающих отраслях. Громкой сделкой стала покупка в 2010 г. китайской частной компанией Geely Automobile компании Volvo (1,8 млрд долл.). В банковском сегменте наиболее значимой сделкой стала покупка Промышленным и коммерческим банком КНР (ICBC) 20% акций в южноафриканском Standard Bank. По данным ЮНКТАД, доля КНР в трансграничных сделках по СиП выросла с 0,8% в 2005 г. до 6,5% в 2011 г. Сделки по СиП являются важной составляющей стратегий роста китайских компаний, обеспечивающей ускоренную транснационализацию их бизнеса и приобретение недостающих навыков и ресурсов.

Размышляем самостоятельно

Известны ли вам примеры сделок по СиП с участием китайских компаний на российском рынке? В каких отраслях российской экономики они могут иметь место?