Роль коротких продаж в формировании эффективного портфеля

Довольно часто при построении границы эффективных портфелей вес той или иной акции портфеля принимает отрицательные значения. Отрицательные значения Wi означают, что инвестору целесообразно совершить короткую продажу этих ценных бумаг.

Что такое короткая продажа ценных бумаг? Для реализации поставленных целей инвестирования используются различные операции с ценными бумагами, прежде всего, сделки по их покупке и продаже. Сделки с использованием эмиссионных ценных бумаг, обращение которых осуществляется в системе организованной биржевой или внебиржевой торговли, позволяет расширить рамки обычной покупки или продажи финансовых инструментов, прежде всего, за счет использования заемных средств, предоставленных брокером. Закон "О рынке ценных бумаг" устанавливает, что "...брокер вправе предоставлять клиенту в заем денежные средства и (или) ценные бумаги для совершения сделок купли-продажи ценных бумаг при условии предоставления клиентом обеспечения способом, предусмотренным настоящим Законом. Сделки, совершаемые с использованием денежных средств и (или) ценных бумаг, переданных брокером в заем, именуются маржинальными сделками"[1]. В системе организованных торгов используются два вида маржинальных сделок: покупка ценных бумаг с маржой и короткая продажа ценных бумаг.

В общем смысле под короткой продажей понимают продажу по поручению инвестора (положим, инвестора А) ценных бумаг, не принадлежащих в момент продажи инвестору А, а переданных ему в долг брокером. В чем смысл короткой продажи? Обычное правило биржевой торговли можно сформулировать так: "Покупай дешевле, продавай дороже". Именно на повышение цен рассчитывают инвесторы, приобретая те или иные ценные бумаги (если инвестор покупает ценную бумагу, то считается, что он занял длинную позицию на рынке данной ценной бумаги). В случае короткой продажи это правило изменяется и принимает вид: "Продавая дороже, покупай дешевле".

Представим, что инвестор А приходит к выводу, что акции "Салюта" переоценены и в скором времени начнут падать в цене. Он дает брокеру поручение совершить короткую продажу 100 акций "Салюта" по действующей цене РC= 25 руб. Брокер занимает для инвестора А эти акции из числа тех, которые хранятся открытым способом в депозитарии брокерской фирмы (например, акции инвестора В), и продает. Инвестор же обязан вернуть долг по завершении всей операции не деньгами, а акциями "Салюта".

Представим, что предвидение инвестора A сбылось и цена акций "Салюта" снизилась до 20 руб. Тогда он может принять решение вернуть долг: брокеру будет дано поручение купить 100 акций и погасить долг. Что же получил инвестор А от короткой продажи? Реализация 100 акций но цене 25 руб. принесла ему доход в размере 25 руб. • 100 = 2500 руб., а покупка – расходы в сумме 20 руб. • 100 = 2000 руб. В итоге за счет короткой продажи 100 акций фирмы "Салют" инвестор А заработал 500 руб.

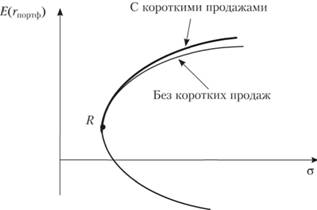

Заметим, что создание эффективного портфеля с использованием коротких продаж приводит к снижению риска при той же ожидаемой доходности. В связи с этим граница эффективных портфелей с применением коротких продаж всегда лежит левее-выше границы без коротких продаж, что отражено на рис. 3.3.

Нахождение оптимального портфеля

Как отмечалось, в теории Марковица инвесторы стремятся сформировать портфель ценных бумаг, чтобы максимизировать получаемую полезность. Иными словами, каждый инвестор желает таким образом сформировать портфель, чтобы сочетание ожидаемой доходности E(rпортф) и уровня риска σпортф приносило ему максимальное удовлетворение потребностей и минимизировало риск при желаемой доходности. Разные инвесторы имеют отличные друг от друга мнения об оптимальности

сочетания E(rпортф) и σпортф, поскольку отношение одного инвестора к риску не похоже на желание рисковать другого инвестора. Поэтому, говоря об оптимальном портфеле, следует иметь в виду, что эта категория сугубо индивидуальна, и оптимальные портфели разных инвесторов теоретически отличаются друг от друга. Тем не менее каждый оптимальный портфель непременно является эффективным, т.е. инвесторы выбирают удовлетворяющий их (оптимальный) портфель из эффективных портфелей.

Рис. 3.3. Влияние коротких продаж на границу эффективных портфелей

Метод определения оптимального портфеля основывается на совмещении объективно полученной границы эффективных портфелей и субъективной оценки отдельным инвестором полезности того или иного портфеля, т.е. той или иной комбинации E(rпортф) и σпортф. Как известно из курса микроэкономики, наглядную картину полезности сочетания двух факторов дают кривые безразличия. Концепцию кривых безразличия можно применить и для оценки полезности портфеля ценных бумаг (сочетания ожидаемой доходности E(rпортф) и риска σпортф).

На практике конкретный инвестор может и не прибегать к непосредственному вычерчиванию кривых безразличия, но это не изменит самой сути выбора оптимального портфеля. Построив границу эффективных портфелей, инвестор должен задать сам себе вопрос: какую доходность он ожидает от портфеля? Предположим, что таковой является E(rпортф) = 0,15. После этого по кривой границы эффективных портфелей он определяет уровень риска такого портфеля: σпортф= 0,0857. Затем инвестор должен оценить, удовлетворяет ли его такой уровень риска. Если инвестор готов к более высокому уровню риска, то ему целесообразно выбрать портфель с E(rпортф) = 0,16 и σпортф= 0,1081. Тот портфель, который при установленной инвестором доходности E(rпортф) даст наилучшее сочетание E(rпортф) и σпортф, будет оптимальным.