Риск и доходность портфельных инвестиций

Портфелем называют совокупность рыночных ценных бумаг, отобранных с целью достижения устраивающей инвестора комбинации доходности и риска. Понятие портфеля не следует путать с понятием рыночного портфеля, под которым понимается либо совокупность всех торгуемых на конкретном рынке акций, взвешенных по объему их рыночной капитализации, либо совокупность акций, использующихся для расчета конкретного фондового индекса (S&P 500, Dow- Jones, РТС и др.).

Объединение нескольких различных финансовых активов в общий портфель позволяет получить бо́льшую свободу в управлении сочетанием риска и доходности по сравнению с выбором одного финансового актива из нескольких. Первое фундаментальное научное исследование в области принятия решений по инвестированию в финансовые активы провел Г. Марковиц[1], который выявил следующую закономерность: совокупный уровень риска финансовых активов может быть снижен за счет объединения рисковых активов в портфели.

Попробуем разобраться, почему такое возможно. В предыдущем параграфе мы уже говорили, что риск финансового актива состоит из двух основных составляющих:

1) специфического (общего или диверсифицируемого) риска – данный риск присущ конкретной компании и зависит от совокупности факторов ее индивидуальной внешней и внутренней среды; как следствие, для каждой компании индивидуальны как уровень, так и динамика специфического риска;

2) рыночного (недиверсифицируемого) риска – риска, присущего самому рынку в целом и вследствие этого одинаково распространяющегося на все активы, торгующиеся па данном рынке.

Рассмотрим сначала специфический риск. Как следует из его смысла, он индивидуален для каждой компании, поскольку является результатом сочетания множества различных индивидуальных факторов. В качестве примера того, как можно оценить специфический риск компании, приведем модель оценки риска, рассчитываемую и публикуемую известной американской консалтинговой фирмой BARRA[2] (табл. 3.7).

Таблица 3.7

Индексы риска в модели BARRA Е2

|

Индекс |

Описание |

|

|

Изменчивость рынка |

Отражает изменчивость цены акций, определяется на основании поведения самих акций и поведения соответствующих опционов па рынке |

|

|

Успех |

Индекс выявляет акции, наиболее выгодные с точки зрения доходности и рыночных цен; измеряется за последний год и за последние пять лет двумя способами: – оценивается рост доходов компании; – оценивается поведение цен на рынке. Помимо этого в качестве отрицательного индикатора рассматривают частоту уменьшения дивидендов |

|

|

Размер |

Вычисляется на основе полной стоимости активов и полной рыночной капитализации компании |

|

|

Активность сделок |

Основан на различных характеристиках активности сделок с акциями на рынке[3]; наиболее важными считаются показатели оборота акций на рынке; помимо них учитываются: отношение объема продаж к изменчивости цен, логарифм цены, число аналитиков, отслеживающих данный вид акций |

|

|

Рост |

Оценивается рост доходов в последующие пять лет с помощью регрессионного анализа по существующим данным о дивидендных выплатах, росте капитала, отношении доходности к цене и изменчивости структуры капитала |

|

|

Отношение прибыли к цене |

В составе индекса учитываются прошлые, настоящие и спрогнозированные будущие значения данного отношения |

|

|

Отношение бухгалтерской стоимости к цене |

Рассчитывается для обыкновенных акций компании |

|

|

Вариация прибыли |

Основан на анализе изменения прибыли за последние пять лет. Дополнительно учитывается доля компании на рынке |

|

|

Финансовый рычаг |

Основан на анализе изменения соотношения заемного и собственного капитала за последние 5 лет (с учетом доли компании на рынке) |

|

|

Зарубежный доход |

Доля дохода от внешнеэкономической деятельности (за пределами США) |

|

|

Интенсивность труда |

Отражает роль трудового фактора в деятельности компании; основан на данных о доле затрат на труд в капитале компании и отношении амортизированной стоимости основного капитала компании к полной ее стоимости |

|

|

Доходность |

Прогноз дивидендной доходности на предстоящий год |

|

|

LOCAP[4] |

Специальный индекс для компаний, не входящих в число 1400 компаний с наиболее высокими показателями капитализации (HIСАР); равен отклонению средней доходности компании от оценки доходности по факторной модели |

|

Заметим, что в табл. 3.7 приведен лишь пример набора факторов, совокупное влияние которых определяет уровень риска конкретной акции. На самом деле таких наборов факторов может быть довольно много, и они могут сильно различаться между собой как по составу, так и по количеству входящих в них элементов. Однако даже по набору BARRA видно, что найти на рынке две компании, для которых были бы одинаковыми нс только значения всех 13 факторов, но и (что более важно) их динамика – невозможно. Зато вполне реально найти две компании, для которых динамика основных факторов из набора BARRA противоположна. Объединение акций двух таких компаний-антиподов в один портфель приведет к требуемому нам эффекту в его идеальном варианте: тогда, когда доходность акций первой компании снизится, предположим, на 1%, доходность акций компании-антипода вырастет на 1%, что приведет к тому, что доходность портфеля из акций обеих компаний не изменится (что и обеспечит нулевой риск[5] всего портфеля).

Рассмотрим пример. Компания решает инвестировать свободные денежные средства в акции компаний, занимающихся грузоперевозками. Как известно, грузоперевозки осуществляются тремя видами транспорта: авиационным, железнодорожным и автомобильным. При этом все три локальных рынка грузоперевозок подвержены своим колебаниям. Если предположить, что общий объем рынка грузоперевозок не изменяется, то затруднения, например на рынке авиаперевозок, приведут к двум следствиям:

1) снизятся объем грузоперевозок и, как следствие, прибыль и доходность авиакомпаний, работающих на этом рынке;

2) возрастут объем грузоперевозок и, как следствие, прибыль и доходность компаний, перевозящих грузы железнодорожным и автомобильным транспортом.

Таким образом, если объединить в один портфель акции компаний всех трех видов, портфель будет защищен от возможных колебаний доходности компаний каждого вида. Такой портфель называется диверсифицированным, поскольку риск в нем распределен между акциями разных компаний.

Однако говорить о том, что составленный нами портфель является хорошо диверсифицированным, пока рано. Если произойдет снижение уровня деловой активности на самом рынке грузоперевозок, это, несомненно, отразится на доходности всех акций (в данном случае мы получаем некий локальный аналог рыночного риска – он характерен для всего рынка, но только рынок этот ограничен грузоперевозками). Для того чтобы диверсифицировать возможный риск снижения доходности при снижении объемов грузоперевозок, нам будет необходимо включить в портфель денные бумаги компаний, занимающихся иными видами деятельности. Попытки диверсифицировать портфель дальше могут привести к необходимости включить в него ценные бумаги компаний из различных стран и т.п. и, наконец, финансовые активы различных видов. Уровень диверсификации портфеля, как видно, может быть достаточно большим.

Понятно, что на современном фондовом рынке, на котором обращаются тысячи ценных бумаг и иных финансовых инструментов, составить хорошо диверсифицированный портфель, руководствуясь только приведенными выше соображениями, невозможно – необходимо использовать серьезный математический аппарат. В целом он аналогичен рассмотренному в параграфе 3.3, однако ввиду того, что при анализе портфеля одновременно рассматриваются несколько различных финансовых активов, есть ряд отличий.

Ожидаемую доходность портфеля  можно определить как среднее весовое ожидаемых доходностей всех активов, входящих в портфель; в роли весовых коэффициентов в данном случае будут выступать доли каждого актива в составе портфеля. В общем виде ожидаемую доходность портфеля рассчитывают по следующей формуле:

можно определить как среднее весовое ожидаемых доходностей всех активов, входящих в портфель; в роли весовых коэффициентов в данном случае будут выступать доли каждого актива в составе портфеля. В общем виде ожидаемую доходность портфеля рассчитывают по следующей формуле:

(3.7)

(3.7)

где  – доля 2-го актива в портфеле;

– доля 2-го актива в портфеле;  – ожидаемая доходность i-го актива (рассчитывается по формуле 3.3).

– ожидаемая доходность i-го актива (рассчитывается по формуле 3.3).

Фактическая доходность портфеля рассчитывается аналогично ожидаемой доходности па основании фактических доходностей всех активов, входящих в портфель:

(3.8)

(3.8)

Для того чтобы оценить риск портфеля, использовать показатели дисперсии и среднего квадратического отклонения уже недостаточно, поскольку между соответствующими показателями отдельных активов существует достаточно сложная взаимосвязь. Чтобы определить дисперсию и среднее квадратическое отклонение для всего портфеля, нужно предварительно получить значения фактической доходности портфеля для каждого случая i по формуле 3.8. После этого расчет значений дисперсии и среднего квадратического отклонения портфеля производится по формулам, аналогичным формулам 3.1 и 3.2. Понятно, что сложность расчетов обеих величин возрастает с увеличением количества активов

η портфеле и количества возможных вариантов доходности п.

Для того чтобы упростить управление уровнем риска на этапе формирования портфеля, используют статистические показатели, характеризующие связь между различными активами – ковариацию (cov) и коэффициент корреляции (r)[6]:

(3.9)

(3.9)

(3.10)

(3.10)

где  – доходность акции А при i-м сценарии (наборе условий)[7];

– доходность акции А при i-м сценарии (наборе условий)[7];  – ожидаемая доходность акции А;

– ожидаемая доходность акции А;  доходность акции Б при i-м сценарии;

доходность акции Б при i-м сценарии;  – ожидаемая доходность акции Б;

– ожидаемая доходность акции Б;  – вероятность i-го сценария; L – количество рассматриваемых сценариев;

– вероятность i-го сценария; L – количество рассматриваемых сценариев;  и

и  – средние квадратические отклонения доходностей акций А и Б.

– средние квадратические отклонения доходностей акций А и Б.

Ковариация характеризует силу связи между изменением доходности исследуемых акций А и Б, поэтому с точки зрения минимизации риска пары акций ее величина для этой пары должна быть минимальной.

Если акции в исследуемой парс А и Б имеют одинаковую динамику доходности (т.е. при увеличении доходности А доходность Б также увеличится) – ковариация будет положительной; для акций, имеющих противоположную динамику (при увеличении доходности А доходность Б уменьшается), она будет отрицательной. При этом абсолютная величина ковариации будет определяться величинами разброса возможных значений доходности для акций А и Б – по сути, величинами их средних квадратических отклонений; чем больше средние квадратические отклонения, тем больше будет абсолютная величина ковариации.

Важно понимать, что включение в пару безрискового (среднее квадратическое отклонение равно нулю) или низкорискового (среднее квадратическое отклонение мало) актива снизит абсолютную величину ковариации (в случае безрискового актива – до нуля). Но мы не советуем придавать этому большого значения – тенденция связи активов в паре от этого не изменится, а всего лишь "замаскируется". Поэтому безрисковый или низкорисковый актив имеет смысл добавлять в портфель лишь по принципу "ложки меда в бочке дегтя" – чтобы снизить общий риск портфеля до некоторой приемлемой величины (если иными способами его снизить не получается).

Совершенно иным образом будет вести себя ковариация в ситуации, когда акции А и Б независимы, т.е. сочетания изменений в их доходности случайны. Тогда сочетание знаков отклонений от ожидаемой доходности  и

и  будет случайным, в результате чего их произведение может быть как положительным, так и отрицательным. В этом случае суммирование по всем возможным сценариям приведет к тому, что с увеличением количества рассматриваемых сценариев ковариация будет приближаться к нулю (за счет взаимного погашения положительных и отрицательных исходов в общей сумме). При этом величины средних квадратических отклонений доходности каждой акции в исследуемой парс уже нс будут иметь столь важного значения – уровень риска будет невысок и без помощи низкорисковых активов.

будет случайным, в результате чего их произведение может быть как положительным, так и отрицательным. В этом случае суммирование по всем возможным сценариям приведет к тому, что с увеличением количества рассматриваемых сценариев ковариация будет приближаться к нулю (за счет взаимного погашения положительных и отрицательных исходов в общей сумме). При этом величины средних квадратических отклонений доходности каждой акции в исследуемой парс уже нс будут иметь столь важного значения – уровень риска будет невысок и без помощи низкорисковых активов.

Коэффициент корреляции также показывает тесноту связи между изменениями доходностей обеих акций в паре, однако его легче интерпретировать по сравнению с ковариацией. Поскольку он представляет собой частное от деления ковариации на произведение средних квадратических отклонений, его величина изменяется в пределах от -1 до +1. При этом граничные значения +1 и -1 показывают наличие устойчивой положительной либо отрицательной связи, а нулевое значение соответствует отсутствию связи вообще[8]. Таким образом, если стоит задача составить портфель из несвязанных между собой активов, необходимо, чтобы коэффициент корреляции для такого портфеля стремился к нулю.

Если в случае отдельного финансового актива решались задачи по определению одной характеристики (риска либо доходности) на основании известной второй характеристики, то в случае портфеля две решаемые задачи имеют уже более сложный вид[9]:

– получить максимальную доходность портфеля при заданном уровне риска;

– обеспечить минимальный риск портфеля при заданном уровне доходности.

Портфель, который позволяет решить любую из этих задач, называется эффективным.

Рассмотрим, каким образом решаются обе задачи на примере портфеля из двух акций Б и В из примера, приведенного в параграфе 3.3, только увеличим количество возможных сценариев с тем, чтобы получить более точную оценку ковариации и коэффициента корреляции (табл. 3.8).

Таблица 3.8

Доходность акций компаний Б и В при пяти сценариях развития

|

Сценарий |

Вероятность (Рi) |

Доходность акций (ki), % |

|

|

Б |

В |

||

|

С1 |

0,30 |

1,39 |

2,18 |

|

С2 |

0,30 |

0,63 |

0,87 |

|

С3 |

0,15 |

0,69 |

0,09 |

|

С4 |

0,10 |

0,94 |

1,49 |

|

С5 |

0,15 |

1,42 |

0,63 |

|

Ожидаемая доходность (∑k), % |

1,02 |

1,17 |

|

|

Среднее квадратическое отклонение σ, % |

35,73 |

74,96 |

|

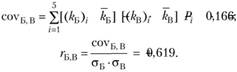

Оценка тесноты связи между акциями Б и В приводит к следующим значениям ковариации и коэффициента корреляции:

Как видно, акции компаний Б и В имеют довольно сильную положительную связь, поэтому для портфеля, составленного только из акций этих двух компаний, существенно снизить риск не представляется возможным.

Однако на данном этапе мы пока не можем оценить ни уровень ожидаемой доходности портфеля из акций двух рассматриваемых компаний, ни уровень его фактического риска. Для решения такой задачи нам, в соответствии с формулами 3.7 и 3.8, необходимо иметь информацию о доле акций каждой компании в исследуемом портфеле. В табл. 3.9 представлены данные об изменении доходности и риска портфеля при различных сочетаниях акций Б и В.

Таблица 3.9

Изменение доходности и риска портфеля из акций компаний Б и В в зависимости от различных сочетаний долей каждой акции в общем портфеле

|

Доля акций Б в портфеле[10] |

Ожидаемая доходность портфеля (∑kp), % |

Среднее квадратическое отклонение портфеля (σ), % |

Коэффициент вариации портфеля (CV) |

|

|

0,0 |

1,17 |

74,96 |

0,64 |

|

|

0,1 |

1,16 |

69,74 |

0,60 |

|

|

0,2 |

1,14 |

64,64 |

0,57 |

|

|

0,3 |

1,13 |

59,70 |

0,53 |

|

|

0,4 |

1,11 |

54,98 |

0,50 |

|

|

0,5 |

1,09 |

50,52 |

0,46 |

|

|

0,6 |

1,08 |

46,41 |

0,43 |

|

|

0,7 |

1,06 |

42,75 |

0,40 |

|

|

0,8 |

1,05 |

39,65 |

0,38 |

|

|

0,9 |

1,03 |

37,26 |

0,36 |

|

|

1,0 |

1,02 |

35,73 |

0,35 |

|

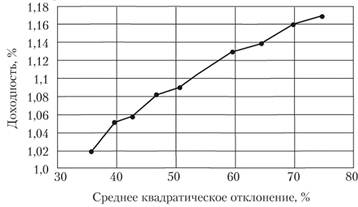

Графически сочетания доходности и среднего квадратического отклонения для всех портфелей табл. 3.9 представлены на рис. 3.2.

Рис. 3.2. Сочетание доходности и риска портфеля при различных сочетаниях долей акций компаний Б и В в портфеле

Как видно из данных табл. 3.9 и рис. 3.2, в нашем примере сочетания доходности и риска портфеля в зависимости от сочетания долей акций изменяются практически линейно. Поэтому вся совокупность представленных в таблице портфелей является эффективной, и для выбора портфеля достаточно определить то сочетание акций в портфеле, которое обеспечит желаемое сочетание доходности и риска. Однако такая линейная зависимость доходности и риска от сочетания долей финансовых активов в портфеле существует далеко не всегда.

Рассмотрим еще один пример[11], в котором в портфель включаются акции двух других компаний Г и Д, доходности которых при тех же сценарных условиях, что и в предыдущем примере, представлены в табл. 3.10.

Таблица 3.10

Доходность акций компаний Г и Д при пяти сценариях развития

|

Сценарий |

Вероятность (Pi) |

Доходность акций (fc,•), % |

|

|

Г |

Д |

||

|

С1 |

0,30 |

0,75 |

0,51 |

|

С2 |

0,30 |

1,12 |

0,64 |

|

С3 |

0,15 |

0,64 |

0,73 |

|

С4 |

0,10 |

0,88 |

0,89 |

|

С5 |

0,15 |

1,42 |

0,54 |

|

Ожидаемая доходность (∑k), % |

0,96 |

0,62 |

|

|

Среднее квадратическое отклонение σ, % |

26,20 |

11,75 |

|

|

Ковариация акций Г и Д |

-0,005 |

||

|

Коэффициент корреляции |

-0,164 |

||

Изменение доходности и риска в зависимости от сочетания долей акций Г и Д в портфеле представлены в табл. 3.11 и графически на рис. 3.3.

Таблица 3.11

Изменение доходности и риска портфеля из акций компаний Г и Д в зависимости от различных сочетаний долей каждой акции в общем портфеле

|

Доля акций Г в портфеле |

Ожидаемая доходность портфеля, % |

Среднее квадратическое отклонение портфеля (о), % |

Коэффициент вариации портфеля (CV) |

|

0,0 |

0,62 |

11,75 |

0,19 |

|

0,1 |

0,66 |

10,46 |

0,16 |

|

0,2 |

0,69 |

9,98 |

0,14 |

|

0,3 |

0,72 |

10,4 |

0,14 |

|

0,4 |

0,76 |

11,63 |

0,15 |

|

0,5 |

0,79 |

13,45 |

0,17 |

|

0,6 |

0,82 |

15,65 |

0,19 |

|

0,7 |

0,86 |

18,1 |

0,21 |

|

0,8 |

0,89 |

20,7 |

0,23 |

|

0,9 |

0,92 |

23,42 |

0,25 |

|

1,0 |

0,96 |

26,2 |

0,27 |

Рис. 3.3. Сочетание доходности и риска портфеля при различных сочетаниях долей акций компаний Г и Д в портфеле

Как видно на рис. 3.3, зависимость сочетания доходности и риска от сочетания долей акций Г и Д нелинейна. Рассмотрим подробнее портфели, расположенные в пределах отрезков 1–2 и 2–3. На рисунке можно заметить, что оба отрезка обеспечивают одинаковые диапазоны риска портфеля, различия состоят только в уровне доходности. В частности, портфели 1 и 3 (в табл. 3.11 им соответствуют доли акций Г 0,0 и 0,4) при среднем квадратическом отклонении -11,7% позволяют получить доходности соответственно 0,62 и 0,76%. Понятно, что из двух возможных портфелей 1 и 3 целесообразно выбрать портфель 3, поскольку он обеспечивает при том же уровне риска более высокую доходность – это и будет более эффективный портфель по сравнению с портфелем 1. Таким образом, в данном примере эффективными являются не все портфели, а только находящиеся выше точки 2. При выборе конкретного варианта сочетания акций компаний Г и Д портфели, находящиеся на отрезке 1–2 рассматриваться не должны, как неэффективные, и выбор портфеля должен быть произведен из оставшейся совокупности.

В заключение параграфа отметим одну интересную особенность соотношения риска и доходности. До сих пор и в параграфе 3.3, и в настоящем параграфе речь шла только о финансовых активах, конкретно – об акциях. Однако общие соображения относительно взаимосвязи риска и доходности справедливы не только для ценных бумаг или, более широко, для финансовых активов. Аналогичные рассуждения можно привести и применительно к инвестициям в материальные и нематериальные активы, к видам деятельности (в частности, проектам) и т.п. Таким образом, приведенные в параграфах 3.3 и 3.4 рассуждения, формулы, методики, приемы анализа и интерпретации могут применяться финансовыми менеджерами не только при решении вопросов об инвестировании свободных денежных средств в финансовые активы, но и при решении отдельных задач текущего управления финансами компании (например, при внутреннем проектном финансировании, при решении задач но диверсификации деятельности и (или) производимой продукции и т.п.) – для обеспечения оптимального сочетания между риском и доходностью ее текущей деятельности.