Рисковая надбавка для массовых видов страхования

Как было показано ранее, рисковая премия обеспечивает превышение премий над выплатами с вероятностью лишь 50%. Поэтому к ней делается рисковая надбавка, повышающая вероятность безубыточной работы страховой компании до заданного уровня гарантии безопасности.

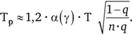

В отечественной методике расчета тарифных ставок по рисковым видам страхования расчет рисковой надбавки осуществляется исходя из предположения о нормальном распределении совокупной суммы убытков по портфелю, сделанного на основе центральной предельной теоремы. Рекомендуемая упрощенная формула для расчета рисковой надбавки к нетто-ставке Тр имеет вид

Здесь Тo - основная часть нетто-ставки, a q - частота страховых случаев.

Коэффициент а (у) учитывает величину гарантии безопасности у и представляет собой квантиль нормального распределения, при котором Ф(α) = γ. Чем выше требуется гарантия безопасности, тем больше будет α. Например, при гарантии безопасности γ = 95% а (γ) = 1,645, а при γ = 98% коэффициент а(γ) равен 2.

Кроме того, в рассматриваемом выражении присутствует планируемое количество договоров n. Согласно закону больших чисел при значительном объеме портфеля серьезные отклонения менее вероятны, что позволяет уменьшить рисковую надбавку и тариф в целом. Слишком "оптимистичные" прогнозы будущего количества заключенных договоров могут привести к необоснованному занижению тарифных ставок и, как следствие, к нехватке средств страхового фонда.

Необходимо также отметить, что данная формула справедлива только для случаев, когда наблюдаемая частота страховых случаев меньше единицы и может служить оценкой вероятности их наступления. Если по договору в среднем ожидается больше одного случая, расчет рисковой надбавки должен осуществляться по другим зависимостям.

Кумуляция риска

При выводе формул для рисковой премии и основной части нетто-ставки подразумевалось, что все риски являются независимыми. Это означало, что возникновение убытка по каждому отдельному договору не зависит от наступления страховых случаев с другими объектами. Такое допущение в массовых рисковых видах чаще всего справедливо. Исключение составляют ситуации, когда страховой случай с одним объектом провоцирует наступление убытков по другим договорам. Возникает своего рода "цепная реакция". В итоге совокупная величина выплат, вызванных одним событием, может достигать огромных значений. Такой эффект называется кумуляцией риска.

В медицинском страховании данный эффект возникает при распространении эпидемий. В страховании имущества примером возможной кумуляции является распространение пожара на соседние объекты.

Предположим, что значительная часть застрахованных по риску "пожар" автомобилей (например, 100 из 1000) хранится на одной стоянке. При поджоге одного из них огонь способен перекинуться на другие машины. Одновременно могут пострадать несколько объектов. Для отдельного автомобиля вероятность возгорания относительно невелика и составляет обычно менее 0,5%. То есть ожидаемое число пожаров на 1000 машин не более 5 в год. Если же в результате одного события у одного страховщика сразу сгорело 10-15 автомобилей, то премий, рассчитанных по риску "пожар", просто не хватит на выплаты даже с учетом рисковой надбавки.

Чтобы защититься от возможной кумуляции, страховые компании устанавливают соответствующие условия приема рисков на страхование, проводят обследования объектов и т.д. Если совсем избежать кумуляции не удается, применяются другие меры защиты, например перестрахование катастрофических рисков.