Риски в технологии антикризисного управления

Антикризисное управление всегда связано с риском. Это обусловлено как многофакторной динамикой объекта управления и его внешнего окружения, так и ролью человеческого фактора в процессе управления.

Понятие "риск" можно раскрыть лишь во взаимосвязи его с такими понятиями, как "неопределенность", "вероятность", "условия деятельности", "последствия", "опасность".

Неопределенность возникает и проявляется тогда, когда результатом действия является набор возможных альтернатив, вероятность возникновения которых неизвестна. Риск появляется, если действие приводит к набору альтернатив, причем вероятность осуществления каждой из них известна. Отсюда следует, что риск есть неопределенность, которую можно квантифицировать. Понятие риска нашло широкое использование в экономике, политике, общей теории управления и менеджмента, в области права и страхования.

Риски и неопределенность выступают неотъемлемыми чертами антикризисного управления. Неопределенность рассматривается как условие ситуации, в которой нельзя оценить вероятность потенциального результата. Часто такая ситуация возникает, когда воздействующие на ситуацию факторы новы и нельзя получить о них достоверную информацию. Поэтому последствия принятия управленческого решения трудно предусмотреть, например, в быстро меняющихся условиях. Эти условия возникают в наукоемкой и инновационной сферах деятельности, в ценовой и рыночной конъюнктуре. Обычно менеджер, сталкиваясь с неопределенностью, пытается получить дополнительную информацию и при помощи экспертных методов, а чаще интуиции определить вероятность достижения результата.

Понятие определенности связывается с условиями разработки и принятия управленческих решений, когда менеджер с достаточной для данной ситуации достоверностью знает потенциальный результат каждого из возможных вариантов развития событий. Например, если известна динамика изменения стоимости материала и рабочей силы, арендной платы, можно рассчитать затраты на производство конкретного изделия и сделать прогноз цены. Следует отметить, что ситуация полной определенности встречается довольно редко.

Понятие "риск" в антикризисном управлении предполагает потери, ущерб, вероятность кризиса. Риск связывается с характером и сложностью проблем, условиями принятия управленческих решений и прогнозированием результата.

В практике антикризисного управления возникновение рискованного развития возможно в связи не только с надвигающимся кризисом, но и с определенными обстоятельствами управления – потребностями инноваций, ситуацией конкурентной борьбы и др. При антикризисном управлении роль риска повышается и развитие организации становится рискованным.

Рискованное управление характеризуется следующими факторами:

1) желанием и потребностью сделать качественный скачок в развитии организации;

2) обостряющейся конкурентной борьбой, которая заставляет искать новые подходы к обеспечению устойчивого развития организации;

3) комплексным решением совокупности проблем, связь между которыми не является достаточно явной и определенной;

4) снижением управляемости организацией в связи с недостатками распределения функций, неэффективной системой мотивации, понижением уровня профессионализма, возникновением конфликтных ситуаций;

5) плохим информационным обеспечением управления, создающим неопределенность в оценке ситуаций и влияющим на качество управленческих решений;

6) просчетами в области стратегии и тактики управления.

При антикризисном управлении риск выступает в качестве условия управления, которое может либо возникать спонтанно, либо создаваться в целях ускорения развития, повышения конкурентоспособности, инновационной реорганизации. Риск может выступать в качестве средства воздействия в механизме антикризисного управления и в качестве ограничителя действий. Его учет и использование зависят от технологий антикризисного управления, в которых находят реальное воплощение и средства управления, и его ограничение управленческой деятельности опасностью возможного кризиса, ускорения его наступления.

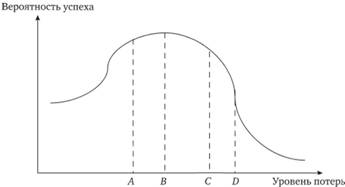

Риски бывают различными, и их учет и использование зависят от знания типологии рисков. В практике управления учет рисков допустимых, критических и катастрофических имеет большое значение. Если построить диаграмму зависимости вероятности успеха развития организации и возможных потерь (определение зон риска), то точки риска будут выглядеть так, как это показано на рис. 5.1.

Рис. 5.1. Зависимость вероятности успеха и уровня возможных потерь:

А – устойчивое положение; В – зона допустимого риска; С – точка критического риска; D – точка катастрофического риска.

В практике антикризисного управления необходима оценка риска. Существуют различные методы оценки риска: метод статистической оценки, метод экспертных оценок, комбинированный метод.

Метод статистической оценки строится на расчетах вероятности отрицательных явлений развития организации по различным показателям ее состояния.

Метод экспертных оценок строится на основе оценивания вариантов развития организации группой опытных и квалифицированных экспертов с дальнейшим обобщением их оценок по специальной методологии.

Комбинированный метод позволяет определить вероятность потерь и степень риска посредством сопоставления и комбинации методов статистической и экспертной оценки.

Управленческий риск следует рассматривать как характеристику управленческой деятельности, осуществляемой в ситуации той или иной степени неопределенности, вследствие недостаточности информации, при выборе менеджером альтернативного решения, критерий эффективности которого связан с вероятностью проявления негативных условий реализации.

Размер потерь организации как результат деятельности в условиях неопределенности представляет собой "цену риска", а величина успеха (дополнительной прибыли) – "плату за риск". Риск проявляется в процессе реализации продукции производственно-хозяйственной системы или услуги и выступает одним из конечных результатов деятельности.

В практике менеджмента используются следующие характеристики риска:

• размер вероятного ущерба (потерь) или величина ожидаемого дополнительного дохода (прибыли) как результат деятельности в рискованной ситуации;

• вероятность риска – степень свершения источника риска (события), измеряемая в пределах значений от 0 до 1. Иначе говоря, каждый вид риска имеет нижние и верхние (от 0 до 1) границы вероятности;

• уровень риска – отношение величины ущерба (потерь) к затратам на подготовку и реализацию рискованного решения, изменяющееся по величине от 0 до 1, выше которого риск неоправдан;

• степень риска – качественная характеристика величины риска и его вероятности. Различают высокую, среднюю, низкую и нулевую степени;

• приемлемость риска – вероятность потерь и вероятность того, что эти потери не превысят определенный уровень (рубеж);

• правомерность риска – вероятность риска находится в пределах нормативного уровня (стандарта) для данной сферы деятельности, который нельзя превысить без правовых нарушений.

В кризисных условиях у организации велика вероятность оказаться банкротом, в связи с чем персоналу требуется умение действовать в рискованных ситуациях, с одной стороны, избегая неоправданных потерь, а с другой – проявляя смелость и инициативу. Менеджер должен уметь рисковать, т.е. взвешенно, не преувеличивая опасности, добиваться намеченных целей, естественно, при решении проблем границ правомерности риска.

На практике имеют место случаи выбора варианта, когда достигается незначительный результат, но при отсутствии риска, что может привести к снижению результативности и конкурентоспособности организации. При принятии решения действовать с максимальным результатом, но и с высоким уровнем риска используется критерий максимакса. В таких случаях надо сопоставить ожидаемую экономическую выгоду и возможные потери в связи с рисковыми действиями. Если потери превышают выгоду, такое решение неоправданно. Очевидно, что в сложных ситуациях следует использовать совокупность критериев, при выборе которых важен комплексный подход, позволяющий оценить ситуацию с учетом разнонаправленных факторов.

Приступая к анализу рисковой ситуации и разработке решений в технологии антикризисного управления, следует в первую очередь установить, с какими видами рисков встретится менеджер. Эта проблема решается на основе методологической систематизации рисков и их классификации, которая отражает многофакторную природу риска.

Существуют внешние и внутренние источники риска. Из внешних следует отметить источники риска, связанные с общим кризисом социально-экономического развития страны или отдельных регионов. В качестве внешних факторов можно назвать рыночные источники, связанные с нарушением надежности или трудностями формирования новых связей с потребителями, поставщиками, с проблемами обеспеченности финансовыми, трудовыми, материальными и другими видами ресурсов.

В качестве внутренних признаков выделения риска выступают функциональные особенности рисковой деятельности – производственной, финансовой, маркетинговой и др. Важными признаками выделения рисков является и ОГЛАВЛЕНИЕ риска как результата рисковой деятельности, главными из которых являются экономические, социальные, организационные, правовые, инновационные. Среди последствий реализации результатов риск-решений наиболее распространены экологические, социальные, политические риски.

Рисками можно и необходимо управлять. Управление риском представляет собой выявление источников риска, определение вероятности его проявления и воздействия на результат и последствия производственно-хозяйственной деятельности организации.

При использовании средств управления менеджер рискует, выбирая цели, стратегии развития, системы мотивации деятельности персонала и другие средства управления.

Значительная доля риска кроется и в выборе методов и критериев измерения и оценки вероятностей и величин риска, например при проведении экспертизы, исследовании статистических данных или определении коэффициента дисконтирования при приведении стоимости будущих доходов к настоящему времени.

Рассмотренная логика формирования риска позволяет системно оценивать каждый вид риска, что для антикризисного менеджмента чрезвычайно важно.

Систематизация и детальное исследование рисков позволяет провести их ранжирование, создать сценарии вероятного хода событий для конкретной ситуации, разработать карты риска, выявить пороги стабильности системы управления посредством имитационного и других видов моделирования. Иначе говоря, классификация рисков служит основой организации управления рисками. При этом следует отметить, что каждая социально-экономическая система своеобразна, а состав рисков изменчив, поэтому антикризисное управление должно иметь систему управления риском. Решение проблем риска становится профессиональным делом рисковых менеджеров. Классификация рисков выступает методологической базой для профессионального антикризисного управления.

Рассмотрение природы риска, его содержания, многообразия источников (факторов) риска, разнообразия рисковых ситуаций, требующих организации и управления, дает основание трактовать риск как категорию антикризисного управления.

Некоторые виды риска, определяющие характер управления риском, представлены в табл. 5.1.

Маркетинговый риск конкурентной стратегии развития фирмы может быть выражен в потере доли рынка, снижении объема продаж и размера прибыли, а также в величине вероятности проявления негативных изменений во внешней среде, например роста цен на энергоносители, повышения процентных ставок по кредитам.

Таблица 5.1. Классификация рисков в антикризисном менеджменте

|

Признак |

Вид риска |

|

|

|

Назначение риска |

Предполагающий потери Предполагающий выгоду |

|

|

|

Функциональные особенности риск-процесса |

Маркетинговый Инновационный Инвестиционный Производственный Страховой Финансовый |

|

|

|

Признак |

Вид риска |

||

|

ОГЛАВЛЕНИЕ риск-результата |

Экономический Социальный Организационный Психологический Имиджевый |

||

|

Последствия реализации риск- решения |

Социальные Политические Экологические Демографические |

||

|

Уровень внешних источников (факторов) риска |

Международный Макроэкономический Региональный |

||

|

Рыночный фактор риска |

Конкурентный Конъюнктурный Ценовой Коммуникационный |

||

|

Рынки, факторы производства как источники риска |

Человеческих ресурсов Информационный Финансовых ресурсов Материальных ресурсов Временной |

||

|

Подходы в использовании механизма управления |

Целевой, стратегический, тактический Прогнозируемый, планируемый, концептуальный Мотивационный, стимулирующий Структурный |

||

|

Характер проявления |

Субъективный Объективный Неправомерный (правомерный) Неоправданный (оправданный) Криминогенный |

||

|

Методология управления |

Экспертный Экономико-математический Дисконтирования Статистический Интуитивный |

||

Маркетинговый риск конкурентной стратегии развития фирмы может быть выражен в потере доли рынка, снижении объема продаж и размера прибыли, а также в величине вероятности проявления негативных изменений во внешней среде, например роста цен на энергоносители, повышения процентных ставок по кредитам.

Финансовый риск – риск финансовой стратегии фирмы – может быть выражен в величине потерь доходности ценных бумаг вследствие финансового кризиса и падения валютного курса и в вероятности возникновения такой ситуации. Следует отметить, что финансовые риски наиболее подвижны и разнообразны. Среди них выделяют риски: процентный, кредитный, валютный, рыночный, инфляционный, риск неплатежеспособности, риск ликвидности, риск финансовых злоупотреблений.

Производственный риск – превышение текущих расходов предприятия по сравнению с бизнес-планом из-за непредвиденных ситуаций – простоев оборудования, недопоставки материалов. Вероятность возникновения таких ситуаций непосредственно связана со снижением уровня организации управления на предприятии, из-за внешних и внутренних факторов.

Инвестиционный риск – риск неопределенности возврата вложенных средств и получения дохода. Например, риск вложения средств в проект связан с неопределенностью его реализации в связи с неполнотой и погрешностью исходных данных об условиях реализации, о величине затрат и результатов, с возникновением негативных ситуаций при проектировании (изменение конъюнктуры рынка), а также в связи с воздействием факторов технического, коммерческого, политического характера.

Перечислим наиболее распространенные риски социально- экономического развития страны, воздействующие на менеджмент организации:

1) экономические:

утрата национального богатства;

снижение конкурентоспособности страны;

падение инвестиционной привлекательности экономики;

уменьшение доли ВВП на душу населения;

рост уровня инфляции;

2) социальные:

ухудшение материальной обеспеченности населения;

рост заболеваемости и смертности населения;

негативная демографическая ситуация;

снижение уровня образованности населения;

3) экологические:

загрязнение окружающей среды;

вырубка лесов, эрозия почвы;

4) политические:

изменение экономической политики;

угроза национальных конфликтов;

моратории и торговые эмбарго.

Многие из приведенных рисков присущи кризисному состоянию экономики нашей страны. В России наряду с рисками, имеющимися в нормально функционирующей рыночной экономике, рисковые ситуации возникают в связи с несовершенством системы управления экономикой, отсутствием нормативных актов, регулирующих рисковую деятельность российских предприятий.

Среди источников рисков, наиболее устойчиво повторяющихся в деятельности предприятия, следует отметить:

– неустойчивую политическую и экономическую ситуацию в стране;

– снижение экономического потенциала;

– снижение научного и инновационного потенциала;

– утрату кадрового потенциала;

– имущественный ущерб вследствие нарушения договорных обязательств и других причин;

– утрату престижа организации;

– потерю доходов из-за преступных действий третьих лиц;

– изменение стоимости факторов производства;

– потерю управляемости;

– снижение качества продукции и услуг;

– изменение внешнеэкономических факторов.

Антикризисный менеджмент в значительной части решаемых проблем является рисковым. В кризисных ситуациях возникает множество рисков, разнообразных по содержанию, источнику проявления, величине вероятности и размеру возможных потерь и негативных последствий для данного бизнеса, а иногда и экономики в целом. Все это обусловливает потребность создания в системе антикризисного управления подразделений управления риском с привлечением квалифицированных "рисковых менеджеров" – специалистов по управлению в рисковых ситуациях.

Управление риском наиболее наглядно можно рассмотреть на методологической основе процесса выработки и реализации рисковых управленческих решений. Рисковыми, как уже отмечалось ранее, являются решения, принимаемые в условиях неопределенности, если известна вероятность достижения результата. Напомним, что целенаправленный процесс управления предполагает выполнение в логической последовательности взаимосвязанных управленческих функций (управленческих работ) по решению конкретной проблемы с использованием управленческих средств и методов воздействия на персонал, занятый в совместной производственно-хозяйственной деятельности. Поэтому результаты процесса управления материализуются в продукте и отражаются в итоговых показателях и социальных последствиях деятельности производственно-хозяйственной системы.

Управленческий риск как многофакторная категория менеджмента исследуется в динамике целенаправленного циклического процесса управления, имеющего информационные, временны́е, организационные, экономические, социальные и правовые параметры. Информационный аспект процесса управления риском представляет собой преобразование информации о факторах и источниках неопределенности в информацию об уровнях вероятности осуществления условий неопределенности в процессах производства и реализации продукции. Затем эта информация преобразуется в информацию о показателях уровня эффективности или неэффективности результатов деятельности в условиях риска и о негативном воздействии деятельности на экологические и социальные условия жизни.

Стратегия управления – политика, обеспечивающая правомерность и допустимость риска конкретного вида в рисковых решениях, разрабатываемых применительно к конкретным социально-экономическим системам и ситуациям.

Критерии выбора риск-решения предусматривают разработку пределов (границ) риска, динамику изменения потерь (увеличения, снижения) в зависимости от объема продаж, размера затрат – издержек, изменения цен, инфляции и т.п.

Разработка путей и средств минимизации потерь, нейтрализации и компенсации негативных последствий риск-решений, страхование и другие возможности защиты от риска рассматриваются в антикризисном менеджменте как необходимые условия выработки и реализации риск-решений и используются в той или иной степени при выполнении работ на каждой стадии процесса управления риском.

Оценка эффективности включает в себя определение эффективности достигнутого уровня как отношения упущенных возможностей или потерь к затратам на управление риском. Как видим, оценка риска выступает частью оценки эффективности управленческого процесса как процесса выработки и реализации рискового решения. Результат оценки дает основание для корректировки отдельных элементов процесса управления риском. При управлении конкретными рисками данный процесс детализируется с учетом соответствующей рисковой ситуации, внутренних и внешних факторов, прямо или косвенно воздействующих на ее характер, а также тенденций развития и особенностей проявления вероятных последствий.

Формирование гибких организационно-управленческих звеньев в системе управления организациями, таких как "экспертизы и прогнозирование рисков", "консультационные службы в области рисковой деятельности". Наиболее простыми решениями могут стать введение должности рискового менеджера в аппарат управления и создание органа, координирующего действия по управлению основными видами риска всех подразделений, организаций.

Роль профессиональных качеств персонала в управлении риск-ситуациями в антикризисном менеджменте приобретает исключительное и решающее значение. Уровень риска зависит не только от объективных факторов развития экономики и рынка, но и в значительной степени от субъективного восприятия ситуации менеджером, принимающим решение, от его опыта, знаний, интуиции. Для успешного управления риском необходимы управленческое образование персонала, профессиональные навыки и система информационного обеспечения, адекватная мировым тенденция развития информационных технологий.

Защита организации от риска выступает важной функцией управления риском в условиях антикризисного менеджмента. Зарубежной практикой менеджмента накоплено множество методов защиты от риска. Главное внимание рискового менеджера направлено на наблюдение за параметрами риска до разработки и принятия решения и в ходе выполнения принятого решения, на быстрое реагирование в случаях отклонения параметров риска и принятие мер по снижению отрицательных последствий деятельности. На успешное выполнение данных функций в значительной степени может оказать влияние маркетинговый подход в менеджменте и эффективная организация маркетинговой информации и коммуникаций. Проблемы контроля и слежения за уровнем риска подробно рассмотрены нами в предыдущем параграфе.

В настоящее время получила широкое развитие диверсификация: развитие производств, находящихся на разных уровнях развития или в разных регионах страны, направление инвестиций в разные сферы деятельности, формирование параллельных структур по изготовлению разных модификаций изделий или для решения одной сложной проблемы.

В российской экономике широко используют организационно-правовые формы с ограниченной ответственностью субъекта собственности, который рискует лишь производственными инвестициями, например акциями, а не всем своим имуществом.

Распределение риска между партнерами и снижение уровня риска для каждого партнера осуществляются при взаимном владении акциями в условиях объединений, корпораций, финансово-промышленных групп (ФПГ). Например, промышленные организации в составе ФПГ приобретают акции банка, защищая тем самым свои активы и получая льготы по кредитам. Банковская структура в составе ФПГ приобретает акции промышленных организаций, способствуя тем самым их развитию и осуществляя контроль за их деятельностью. Здесь речь должна идти об эффективном использовании договорного права, соблюдении принятых обязательств перед партнером, формировании отношений доверия и надежности.

Используется новый взгляд на отношения с конкурентами. Крупные компании, например автомобильные корпорации США "Форд", "Крайслер", "Дженерал Моторе", осуществляют взаимовыгодное сотрудничество и интеграцию в автомобильном бизнесе. В России сходный процесс идет между крупными корпорациями топливно-энергетического и нефтегазового комплексов.

Информация о потенциальном партнере, конкуренте или клиенте должна содержать сведения о возможных рисках во взаимоотношениях с ними. В зарубежной практике такая информация содержится в бизнес-справках, предоставляемых рынком информационных услуг. Для оценки риска взаимоотношений представляют интерес неформальные контакты, встречи "без галстука", которые позволяют получить более полную информацию о потенциальном партнере и своевременно разработать стратегию поведения с минимизацией риска.

Мерой защиты и компенсации негативного воздействия неуправляемых факторов выступает страхование. Страхование имущества защищает владельца от риска гибели и порчи материальных ценностей. Страхование коммерческих рисков включает: риски арендной платы, предоплаты, задержки платежей и неплатежей; риски учредителей; риски несвоевременной отгрузки товаров и недопоставки. Следует отметить, что развитие рынка страховых услуг в России значительно отстает от потребностей экономики и общества.

Приведем известный в литературе пример принятия решения о страховании[1].

Руководитель компании должен принять решение – страховать или нет свой парк автомобилей. У руководителя нет уверенности в том, что аварий не будет, а если будут, то неизвестно, во что они обойдутся.

Из статистики известно, что примерно один из десяти водителей попадает один раз в году в аварию и средний ущерб составляет 200 долл. Если у организации 500 автомобилей, то вероятны 50 аварий в год, общий ущерб от которых составит 100 тыс. долл. В действительности аварий может быть и больше, а потери выше. При принятии решения о страховании всего парка машин страховой полис будет стоить 110 тыс. долл. (100 тыс. + 10%), а решение принимается как бы в условиях неопределенности.

Наиболее важной проблемой антикризисного управления в России становится активизация развития инвестиционных процессов. Процесс стабилизации экономики объективно обусловливает потребность в кредитных ресурсах, их концентрации для вовлечения в производственный сектор экономики. С позиций повышения эффективности инвестиционных процессов особую важность приобретают исследования инвестиционного климата, количественным выражением которого выступают инвестиционные риски. Инвестиционные риски характеризуют вероятность потери средств, вложенных в экономику, вследствие различных экономических, социальных, политических причин. Оценка инвестиционных рисков нужна потенциальным инвесторам, чтобы точнее разобраться в ситуации, предвидеть вероятные направления ее развития, провести обоснованное сравнение предполагаемых инвестиционных проектов.

Зарубежной практикой накоплен большой опыт оценки инвестиционного климата. Методы оценок, разработанные фирмами "Rund", ICRG, BERI, "Frost & Sullivan", стали общепринятыми. Фирма "Rund" выделяет следующие группы факторов риска:

– социально-политические;

– экономические;

– внешних платежных балансов.

Количественные оценки по каждой группе факторов выявляются экспертными методами и проведением модельных расчетов. Результатом исследований выступают рекомендации потенциальному инвестору – в какой степени он рискует, вкладывая свои средства в экономику данного региона.

Экономическая ситуация в России ставит проблему оценки инвестиционных рисков в ряд ключевых. При этом стремление к наиболее полному учету особенностей российской экономики и ее регионов предопределяет различие в значимости и приоритетности факторов риска: социально-политических, экономических, внешнеэкономических. Величина влияния каждого конкретного фактора оценивается коэффициентом. Ранжирование факторов в каждой группе отражает выделение наиболее важных проблем, с которыми могут столкнуться потенциальные инвесторы.

Новые виды экономических связей вызывают к жизни и новые механизмы их реализации, связанные с оценкой риска, исследование которых выступает приоритетной проблемой антикризисного управления.