Лекция 23. РИСКИ ПРЕДПРИНИМАТЕЛЬСТВА И УГРОЗА БАНКРОТСТВА

Осуществление предпринимательской деятельности в силу неопределенности хозяйственных ситуаций и изменчивости экономической среды в той или иной мере сопряжено с предпринимательским риском. У бизнесмена никогда не бывает стопроцентной уверенности в получении ожидаемого конечного результата.

Поведение предпринимателя в рамках экономических свобод, которые дают рыночные отношения, осуществляется в ходе реализации конкурентной стратегии. Основной задачей в этом случае является не только поиск и закрепление на рынке товаров и услуг, но и способность предприятия противостоять действиям предпринимателей — конкурентов, склонных к вытеснению оппонента с рынка. Данное обстоятельство приводит к тому, что риск становится неотъемлемой частью финансовых и коммерческих операций предприятия. Поэтому его необходимо предвидеть, стремясь снизить до минимума.

В отечественной предпринимательской практике еще окончательно не сложился механизм и не разработана теория хозяйственного риска, хотя за рубежом, в странах со сформировавшейся рыночной экономикой, имеется огромный опыт в этой сфере.

В рыночной среде процессы производства, распределения, обмена и потребления продуктов и услуг формируют правила поведения при наличии неопределенности и риска. Необходимо отметить, что не по всем видам предпринимательской деятельности с одинаковой мерой точности можно рассчитать риск. В таких видах, как страхование имущества, здоровья и жизни, лотерейное и игорное дело, риск поддается расчету и оценке, а методы определения его степени отработаны и теоретически, и практически. Осуществляя производственно-хозяйственную деятельность, предприятие вынуждено "изучать риск", возникающий при производстве, закупке, продаже продукции с целью не только компенсации потерь от риска, но и предотвращения возможного ущерба.

Это дает предприятию возможность построения механизма управления рисками на основе выявленных его функций, к которым относятся: превентивная, стабилизирующая, расчетно-аналитическая, мобилизующая и результирующая. При построении данного механизма следует обратить внимание на так называемый остаточный риск. Суть состоит в том, что в реальной практике функционирования предприятия может сложиться ситуация, в результате которой средства, расходуемые на предотвращение риска будут значительно превышать эффект от его последствий.

Соизмеряя результат и затраты, обеспечившие его, можно принять решение о продолжении работы по предотвращению риска или приостановить ее.

Именно соразмерность — сопоставление затрат и результата от предотвращения рисков — лежит в основе методов управления рисками. Методы управления рисками представляют собой систему мер, направленных на предотвращение появления рисковых ситуаций и снижение негативных последствий. Для управления рисками применяются различные способы, основанные на статистических, математических и эконометрических моделях. К ним относятся, например, такие приемы, как предотвращение, уклонение, переадресация, снижение степени опасности.

Предотвращение риска связано с отказом от исполнения рискованного проекта. В этом случае инвестор осознает, что он не получит ожидаемой прибыли, но при этом сохранит стимул для поиска менее рискованного источника дохода. Однако инвестор может и продолжить исполнение проекта, но после уточнения и оценки степени угрозы, принять адекватные меры по предотвращению риска.

Уклонение от риска — это возложение ответственности за результат от реализации инвестиционного проекта на инвестора. Так, например, инвестор, вкладывая средства в венчурный проект, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала, и только расчеты, знание предмета инвестиционного проекта, непосредственное участие в проекте, и, наконец, интуиция послужат основой для принятия окончательного решения.

Переадресация риска означает, что инвестор возлагает ответственность за риск на другое лицо, например на страховую компанию.

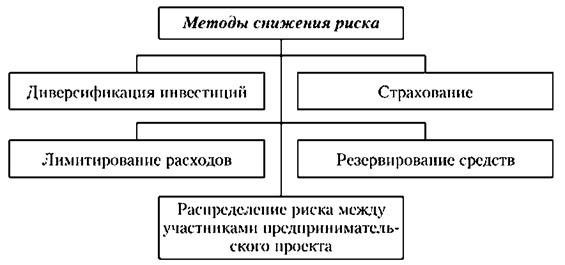

Для снижения степени риска применяются различные способы. Наиболее распространенными из них являются:

• диверсификация;

• ограничение;

• самострахование;

• страхование.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой. Это позволяет снизить степень риска потери доходов.

Известно, что в конкретных случаях выбор средств снижения риска зависит от возможностей его предвидения. Так, часто встречающиеся риски могут быть снижены с помощью специально разрабатываемых превентивных мер. Предвидимые, но плохо контролируемые риски, могут быть снижены за счет диверсификации.

Ограничение — это установление лимита предельных сумм расходов, заемных средств и других сдерживающих ориентиров. Этот способ является важным приемом снижения степени риска. Например, он применяется банками при выдаче ссуд, при заключении договоров овердрафт. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала.

Самострахование как способ управления рисками предполагает, что производственно-хозяйственные отношения могут успешно развиваться и при наличии защитной тактики участников операции. Это позволяет экономить средства на компенсации ущерба нанесенного риском. Самострахование представляет собой децентрализованную, самостоятельную форму защиты, например путем формирования резервного фонда. Заметим, что самострахование такого рода уместно, если стоимость страхуемых таким образом операций не превышает стоимостных параметров самого резервного фонда.

Сущность страхования выражается в том, что организация готова отказаться от части доходов, чтобы избежать риска или максимально снизить его вероятность. Некоторые риски практически невозможно предвидеть. Например, это ущерб от пожара и других стихийных бедствий, от снижения деловой активности, смерти, несчастного случая или заболевания ведущего работника фирмы, от интеллектуальной и профессиональной деятельности которого зависит успех предприятия в целом. Именно в таких случаях лучше всего воспользоваться услугами страховой компании, тем самым избежав риска.

Инвестиционная и финансовая стабильность организации базируется не только на способах защиты и управления рисками. Необходимо установить себе запрет на выполнение операций, ущерб от срыва которых может превысить величину собственных средств организации. Вряд ли следует рисковать и в тех случаях, если эффект от операции

существенно ниже вероятных потерь или последствия риска трудно прогнозируемы.

Меры по предотвращению риска должны быть экономически обоснованными и базироваться на необходимом и достаточном объеме достоверной информации, носить объективный и системный характер, должны давать возможность анализировать текущие события и оперативно корректировать принятые решения.

Итак, предпринимательский риск характеризуется как опасность потенциально возможной, вероятной потери ресурсов или неполучения доходов ожидаемой величины соразмерных с потенциальными возможностями предприятия.

В практике функционирования предприятия игнорирование рисков, неосторожность в обращении с ресурсами всех видов — материальных, трудовых и финансовых, нарушение кооперированных связей, снижение уровня специализации, ошибки в организации и управлении производством, нарушения трудовой и финансовой дисциплины могут привести к несостоятельности или банкротству.

В настоящее время российское законодательство признает банкротом юридическое лицо при наличии следующих обстоятельств: если требования кредиторов не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Схемы, иллюстрирующие материал данной главы, представлены на рис. 23.1—23.12.

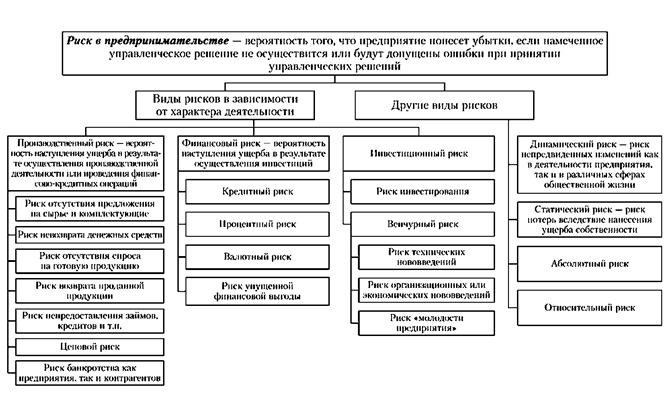

Рис. 23.1. Понятие и виды рисков

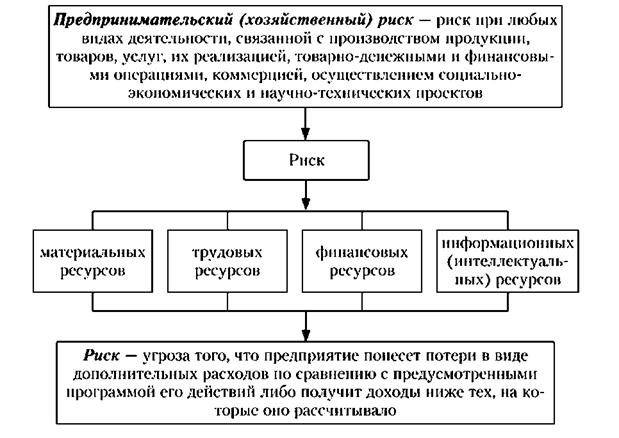

Рис. 23.2. Понятие риска производственно-хозяйственной деятельности предприятия

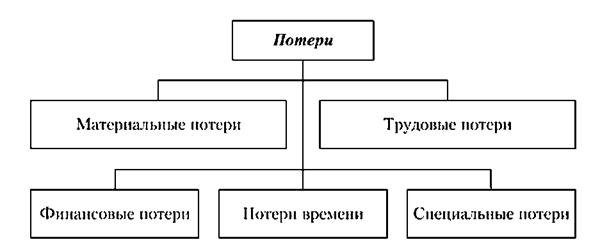

Рис. 23.3. Виды потерь предпринимательской деятельности

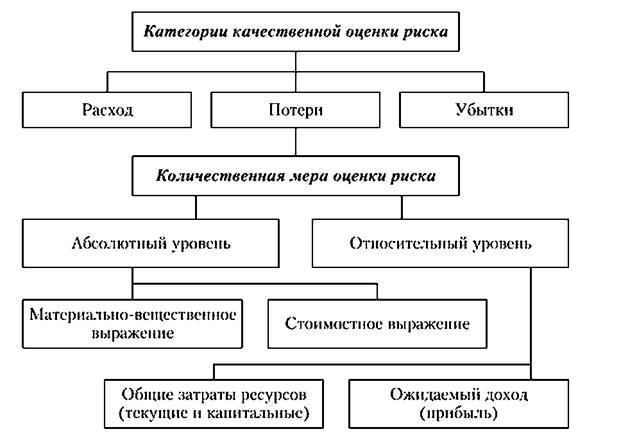

Рис. 23.4. Качественная и количественная оценка риска

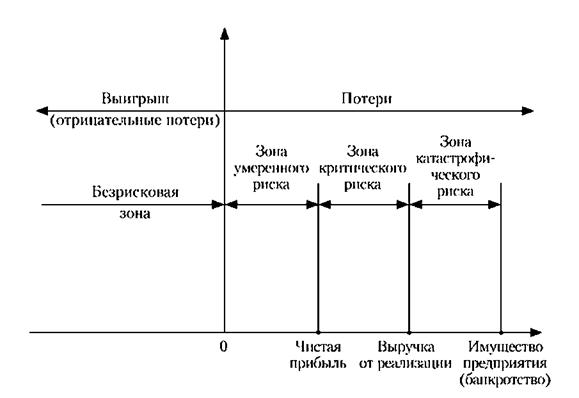

Рис. 23.5. Характеристика зон предпринимательского риска

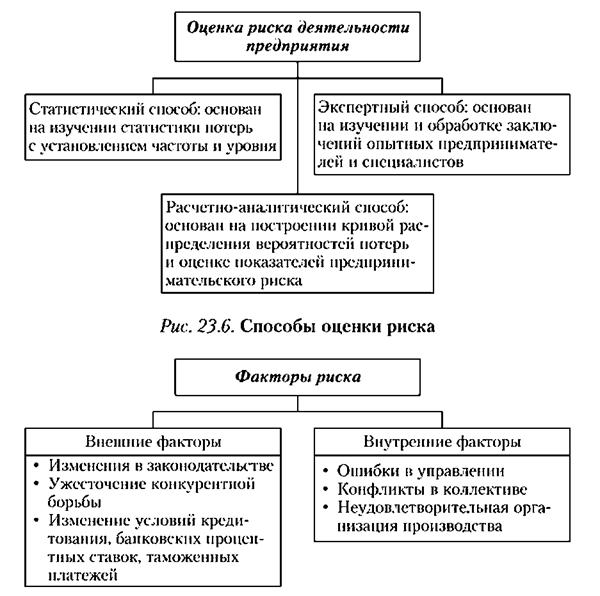

Рис. 23.7. Факторы риска

Рис. 23.8. Методы снижения риска

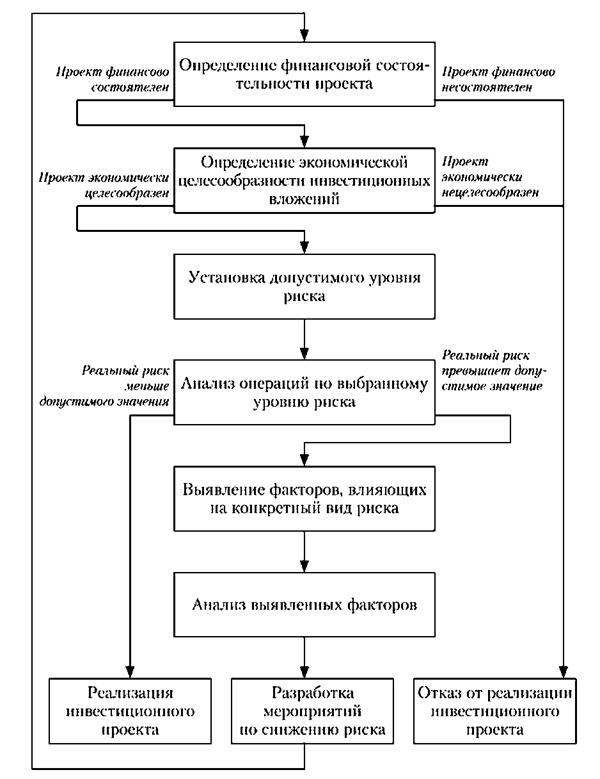

Рис. 23.9. Блок-схема анализа риска при реализации инвестиционного проекта

Рис. 23.10. Понятие несостоятельности (банкротства) предприятия и его причины

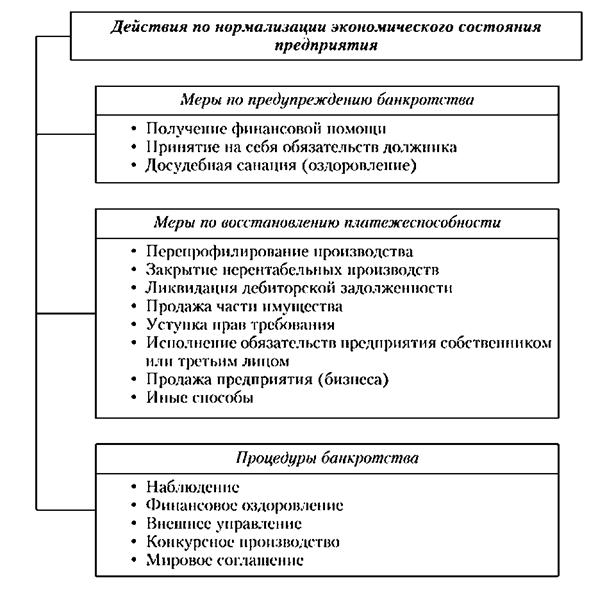

Рис. 23.11. Нормализация платежеспособности предприятия

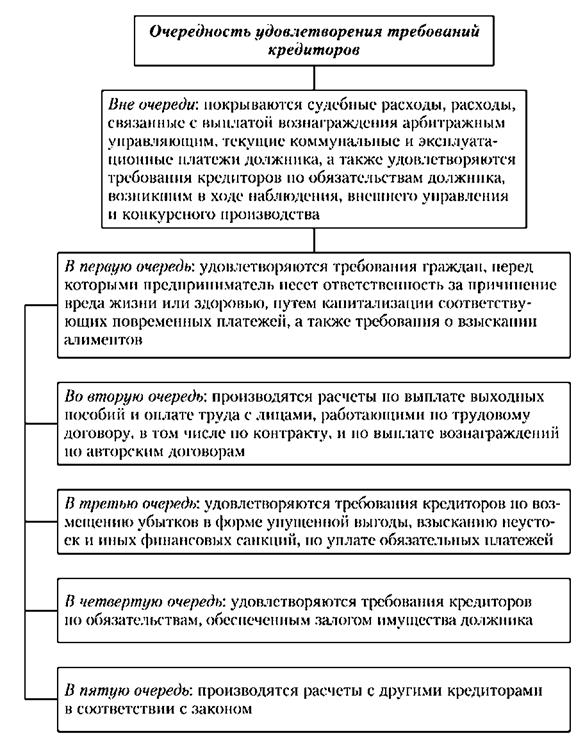

Рис. 23.12. Порядок удовлетворения требований кредиторов