Рецессионный и инфляционный разрывы. Виды бюджетного дефицита

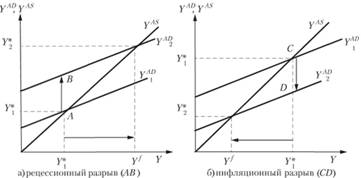

В модели "кейнсианского креста" равновесный выпуск (Y*) не обязательно установится на уровне, обеспечивающем полную занятость, т.е. на уровне потенциального выпуска (Yf). Если фактический равновесный выпуск меньше потенциального, то в экономике имеет место рецессионный разрыв, который определяется как разница между объемом совокупных планируемых расходов (совокупного спроса), необходимых для достижения потенциального выпуска, и текущим объемом совокупного спроса. Чтобы достичь равновесия на уровне потенциального выпуска, государство может провести стимулирующую БНП, повысив совокупный спрос на величину рецессионного разрыва, например увеличив государственные закупки товаров и услуг (рис. 7.7 а).

Рис. 7.7. Рецессионный и инфляционный разрывы

Напротив, инфляционный разрыв характеризует ситуацию, в которой равновесный выпуск устанавливается на уровне, превышающем потенциальный выпуск. Как следует из модели AD–AS (см. гл. 3), долгосрочным последствием такого чрезмерного объема совокупного спроса является повышение общего уровня цен – открытая инфляция, что и дало название данному разрыву. Инфляционный разрыв может быть определен как разница между текущим объемом совокупного спроса и объемом совокупных планируемых расходов (совокупного спроса), необходимых для достижения потенциального выпуска. Чтобы достичь равновесия на уровне потенциального выпуска, государство может провести сдерживающую БНП, снизив совокупный спрос на величину инфляционного разрыва, например сократив государственные закупки товаров и услуг (рис. 7.7 б).

Помимо рецессионного и инфляционного разрывов, которые определяются по отношению к величине совокупного спроса, в кейнсианской модели рассматривается также разрыв выпуска, который определяется как отклонение фактического выпуска от потенциального уровня (ΔY= Y*1 – Yf на рис. 7.7). При этом в ситуации рецессионного разрыва разрыв выпуска отрицательный, так как равновесный выпуск ниже потенциального, а в ситуации инфляционного разрыва, напротив, положительный (равновесный выпуск превышает потенциальный). По абсолютной величине значение разрыва выпуска равно произведению мультипликатора автономных расходов на значение рецессионного (или, во втором случае, инфляционного) разрыва.

В кейнсианской модели экономика, предоставленная самой себе, может длительное время находиться в состоянии разрыва выпуска, поскольку отсутствуют автоматические стимулы, которые бы приводили выпуск к потенциальному уровню. В этом случае возможно проведение дискреционной БНП, направленной на изменение совокупного спроса, которая, как было показано выше, через эффект мультипликатора воздействует па равновесный выпуск. При этом наибольший эффект стимулирующей БНП имеет место в случае сознательного формирования бюджетного дефицита. Сдерживающая БНП, напротив, будет наиболее эффективна, если при этом еще и обеспечивается профицит бюджета. Однако на практике точная настройка инструментов дискреционной БНП на решение задачи преодоления рецессионного и инфляционного разрывов невозможна в силу действия лагов БНП: распознавания, принятия решений, воздействия.

Лаг распознавания – время, которое требуется правительству на идентификацию сложившейся в экономике ситуации как ситуации рецессионного или инфляционного разрыва. Лаг распознавания возникает вследствие несовершенства механизма сбора и обработки статистических данных о состоянии национальной экономики.

Лаг принятия решений – время, необходимое на выработку мер дискреционной БНП, направленных на преодоление выявленных разрывов, например время на внесение поправок в бюджет, согласование новых объемов налогов и трансфертов и т.д.

Лаг воздействия – время, которое проходит с момента реализации мероприятий дискреционной БНП и результатом их воздействия на ситуацию в экономике. Например, при повышении государственных расходов пройдет определенное время, прежде чем процесс мультипликативного расширения выпуска завершится.

Поскольку экономическая конъюнктура меняется и помимо действий правительства, может случиться, что равновесный выпуск начнет расти независимо от проводимой государством политики, например, если предприниматели увеличат инвестиционный спрос под влиянием оптимистичных прогнозов будущей конъюнктуры. В результате мероприятия дискреционной БНП могут не дать ожидаемого эффекта: равновесный выпуск может превысить потенциальный (при проведении стимулирующей политики) или, напротив, упасть ниже потенциального (при сдерживающей политике). В этой связи для сглаживания циклических колебаний предпочтительнее недискреционная БНП, не предполагающая "ручное управление" налогами и государственными расходами. Однако в этом случае возможно образование незапланированного бюджетного дефицита (или профицита) в ходе циклических колебаний совокупного выпуска.

Выделяют три вида бюджетного дефицита.

1. Фактический бюджетный дефицит – бюджетный дефицит, который возникает при фактическом уровне равновесного выпуска (Y*)[1]:

(7.32)

(7.32)

2. Структурный бюджетный дефицит – бюджетный дефицит, который возник бы в случае, если бы налоговые доходы бюджета соответствовали уровню потенциального выпуска (Yf):

(7.33)

(7.33)

Наличие структурного бюджетного дефицита свидетельствует о проведении государством активной антициклической политики.

3. Циклический бюджетный дефицит – бюджетный дефицит, возникающий в результате действия встроенных стабилизаторов. Он может быть рассчитан как разница между фактическим и структурным бюджетными дефицитами

(7.34)

(7.34)

Циклический бюджетный дефицит характеризует недополученные в результате циклического спада доходы государственного бюджета. Очевидно, что в ситуации инфляционного разрыва будет иметь место циклический профицит, т.е. фактические налоговые доходы бюджета будут превышать налоговые поступления при уровне потенциального выпуска.

Вместо показателя бюджетного дефицита иногда рассчитывают значение сальдо бюджета (см. гл. 6), и тогда можно выделить фактическое и структурное сальдо бюджета, которые будут равны значениям соответствующих бюджетных дефицитов, взятых с обратным знаком.

Наличие циклического бюджетного дефицита (излишка) затрудняет ежегодное балансирование бюджета. В этом случае целесообразно балансировать бюджет в течение периода экономического цикла в целом. Во время экономического спада фактический выпуск оказывается ниже потенциального. Высокий уровень государственных расходов, закладываемый в бюджет в целях поддержания совокупного спроса, начинает превышать налоговые поступления в бюджет – образуется фактический бюджетный дефицит. Однако в период экономического подъема, когда фактический выпуск превышает потенциальный, в государственный бюджет начинают поступать дополнительные налоговые доходы, в результате образуется фактический профицит бюджета. Накопленные государственные сбережения в фазе экономического подъема могут использоваться для финансирования возникающего в фазе спада бюджетного дефицита. Таким образом, риск наращивания государственного долга минимизируется. Однако на практике добиться такой сбалансированности бюджета на протяжении всего периода экономического цикла крайне сложно. Государственные сбережения обычно оказываются недостаточны для последующего финансирования бюджетного дефицита, кроме того, точно предсказать продолжительность фаз экономического цикла в рыночной экономике затруднительно. Поэтому кейнсианская БНП с ее высоким объемом государственных расходов чаще всего приводит к наращиванию государственного долга, что может вызвать ряд негативных последствий в будущем. Ориентация на краткосрочное стимулирование совокупного спроса приводит к ситуации, когда будущие поколения вынуждены расплачиваться за долги, сделанные предыдущими поколениями. Относительные показатели фактического и структурного бюджетного сальдо расширенного правительства ряда стран представлены в табл. 7.1.

Таблица 7.1

Доля сальдо бюджета расширенного правительства в ВВП, % ("+" профицит, "-" дефицит)

|

Страна |

Сальдо бюджета |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Россия |

Фактическое |

6.0 |

9,0 |

8,9 |

6,8 |

5,1 |

-6,0 |

-3,1 |

1,9 |

0,8 |

|

|

Структурное |

4,6 |

8,1 |

8,2 |

6,0 |

3,9 |

-3,2 |

-1,8 |

2,0 |

0,5 |

||

|

Германия |

Фактическое |

-1,3 |

-0,9 |

0,8 |

2,7 |

2,3 |

-0.8 |

-2,0 |

1,2 |

2,4 |

|

|

Структурное |

-3,3 |

-2,6 |

-2,3 |

-1,1 |

-0,9 |

-1,1 |

-2,3 |

-0,9 |

0,2 |

||

|

Франция |

Фактическое |

-1,0 |

-0,5 |

0,0 |

-0,3 |

-0,7 |

-5,4 |

-4,8 |

-2,7 |

-2,2 |

|

|

Структурное |

-3,2 |

-2,9 |

-2,3 |

-3,0 |

-3,0 |

-4,6 |

-4,6 |

-3,5 |

-2,4 |

||

|

Швеция |

Фактическое |

0,4 |

1,6 |

1,9 |

3,0 |

1,4 |

-1.9 |

-0,8 |

-0,8 |

-1,3 |

|

|

Структурное |

0,5 |

1,4 |

1,7 |

1,9 |

1,0 |

-0,7 |

0,8 |

0,2 |

-0,4 |

||

|

Страна |

Сальдо бюджета |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Япония |

Фактическое |

-5,5 |

-4,7 |

-3,8 |

-2,1 |

-3,8 |

-9,9 |

-8.6 |

-9,1 |

-9,3 |

|

|

Структурное |

-5,8 |

-4,6 |

-3,6 |

-2,2 |

-3,5 |

-7,5 |

-7,9 |

-8,5 |

-9,2 |

||

|

Вели- кобри- тан ия |

Фактическое |

-2,0 |

-1,9 |

-1,2 |

-1.3 |

-3,5 |

-9,9 |

-7.6 |

-5,1 |

-6,1 |

|

|

Структурное |

-5,3 |

-5,0 |

-4,7 |

-5,2 |

-7,3 |

-9,7 |

-8,6 |

-6,5 |

-5,4 |

||

|

США |

Фактическое |

-2,6 |

-1,3 |

-0,2 |

-0,8 |

-4,8 |

-11,6 |

-9,3 |

-7.9 |

-6,4 |

|

|

Структурное |

-4,4 |

-3,4 |

-2.3 |

-2.8 |

5,1 |

-8.1 |

-8.5 |

-7.7 |

-6.4 |

||

Примечание: структурное сальдо рассчитано в процентах от уровня потенциального ВВП.

Источник: IMF, World Economic Outlook Database. 2013. April.

Вопросы практики. Накапливать профицит для финансирования дефицита?

В российской экономике накопление бюджетного профицита в середине 2000-х гг. в целях финансирования возможного дефицита бюджета в период экономического спада приняло специфическую форму. Поскольку значительную часть доходов государственного бюджета РФ (более 40%) составляют доходы от внешнеэкономической деятельности, то в 2004 г. был образован Стабилизационный фонд, в который направлялась часть указанных доходов. В 2008 г. Стабилизационный фонд был разделен на две части: Резервный фонди Фонд национального благосостояния (ФНБ) (подробнее о механизме формирования указанных фондов см. гл. 6).

В период экономического кризиса 2009 г. возникший дефицит российского бюджета был в значительной степени профинансирован накопленными средствами Резервного фонда, что позволило избежать масштабных заимствований и наращивания государственного долга. Как следует из табл. 7.1, в России в 2004–2008 гг. имел место структурный профицит бюджета, что свидетельствует о пассивной БНП. Однако имеется и критика такой пассивной бюджетной политики, поскольку, "замораживая" часть доходов бюджета в Резервном фонде, правительство ограничивало себя в возможности проводить стимулирующую экономическую политику, направленную не столько на повышение совокупного спроса (как следует из кейнсианской модели), сколько на модернизацию экономики, повышение качества факторов производства, что отражается на увеличении не только фактического, но и потенциального выпуска. Однако в рамках кейнсианской модели политика, направленная на стимулирование потенциального выпуска (политика экономического роста), не рассматривается. Особенности данного вида экономической политики – в гл. 9.