Лекция 5. РЕГУЛИРОВАНИЕ ОТДЕЛЬНЫХ ФИНАНСОВЫХ РИСКОВ

В результате освоения данной главы студент должен:

знать

• базовые понятия кредитных и валютных рисков;

• способы регулирования кредитных и валютных рисков;

уметь

• классифицировать кредитные и валютные риски;

• проводить сравнительную характеристику между фьючерсами, опционами и форвардными сделками;

владеть

• навыками анализа информации но кредитным и валютным рискам.

Кредитные риски

Самым распространенным из финансовых рисков является кредитный риск. Предприятие может не проводить операции с валютой и ценными бумагами, но не может полностью исключить долги со стороны других контрагентов. Понятие кредитного риска связано с вероятностью неуплаты (задержки выплат) заемщиком кредитору основного долга и процентов.

Банк России определяет кредитный риск как вероятность возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора[1].

Можно выделить внешние и внутренние факторы возникновения кредитного риска.

К внешним факторам следует отнести отказ дебитора/клиента выполнить обязательства вследствие недобросовестности, ухудшения финансового положения, неблагоприятной экономической конъюнктуры, форс-мажорных обстоятельств и т.д.

Среди внутренних факторов можно отметить ошибки персонала, вызванные допущенными отклонениями от должностных инструкций при осуществлении финансирования, злоупотребления персонала, или методологические ошибки, содержащиеся в должностных инструкциях и других внутренних регулирующих положениях, финансовое мошенничество и т.д.

В соответствии с требованиями МСФО (IFRS) 7 "Финансовые инструменты: раскрытие информации"[2] по кредитному риску, как и по любому другому, раскрываются качественная и количественная стороны, что подразумевает отражение следующей информации: подверженность предприятия кредитному риску и источники его возникновения; концентрация кредитного риска; механизм управления рисками (цели, политика, применяемые процедуры в области управления рисками); методы, используемые для оценки кредитного риска; сводные количественные данные о подверженности предприятия кредитному риску на конец отчетного периода; изменения по сравнению с предыдущим периодом; данные о сомнительной задолженности.

Приступая к анализу кредитного риска, хозяйствующий субъект должен исходить из того, что несет кредитный риск, выявляет основные источники этого риска, а также заявляет главную цель управления кредитными рисками. Кредитный риск возникает в связи с дебиторской задолженностью контрагентов, а также с инвестициями и предоставленными займами.

Кредитный риск условно можно подразделить на несколько больших групп – кредитный риск на контрагента, кредитный риск на эмитента ценных бумаг, входящих в торговый портфель; кредитный риск на денежные средства в банках и некредитных организациях; страновой риск[3].

Кредитный риск на контрагента представляет собой вероятные убытки, возникающие в результате невозможности либо отказа контрагента выполнить свои обязательства по поставке ценных бумаг или их оплате, это так называемый прямой кредитный риск. Он реализуется, когда банк осуществляет предпоставку актива или предоплату. В данном случае потери банка составляют стоимость предоплаченных или предпоставленных акций.

Кредитный риск на эмитента, цепные бумаги которого входят в собственную торговую позицию, – возможные потери в результате частичного либо полного дефолта эмитента по своим долговым обязательствам или по выданным им гарантиям, либо в результате действий эмитента акций, направленных на изменение собственности, правил обращения, скрытие информации о консолидации, дроблении и т.д.

Кредитный риск на денежные средства в банках и некредитных организациях реализуется в случаях банкротства или проблем с ликвидностью обслуживающих банков, расчетных палат бирж и других некредитных организаций, в которых хранятся собственные и клиентские средства.

Также не следует исключать вероятность наступления убытков вследствие того, что иностранный контрагент (государство, банк, клиент) не захочет или не сможет выполнить свои обязательства по причинам, связанным с возникновением неблагоприятной ситуации в стране – это так называемый страновой риск.

Наибольшим опытом по управлению кредитным риском в силу своей специфики обладают банки, потому на них в этом деле вполне можно положиться. Согласно Положению Банка России № 254-П[4] управление кредитным риском предполагает следующие мероприятия:

• описание кредитной политики предприятия;

• описание правил (методов, процедур), используемых при оценке финансового положения дебитора: перечень основных используемых источников информации по данному вопросу, круг сведений, необходимых для оценки финансового положения дебитора;

• формирование резервов на возможные потери.

В целях управления кредитным риском предприятие может использовать следующие инструменты:

• предотвращение рисков – обеспечение надлежащего управления рисками;

• перенос рисков – хеджирование, страхование;

• ограничение рисков – лимиты на величину риска;

• мониторинг рисков – аналитическая отчетность о контрагентах.

В случае если какой-то из данных инструментов используется при проведении кредитной политики, это должно найти отражение в пояснительной записке к бухгалтерской отчетности. В частности, может быть отмечено: предприятие имеет разработанные процедуры, обеспечивающие уверенность в том, что продажа продукции производится только покупателям с приемлемой кредитной историей.

Принятие взвешенного и обоснованного решения относительно благонадежности клиента невозможно без полной и достоверной оценки его кредитной истории, в связи с чем информация, предоставляемая банкам из бюро кредитных историй (далее – БКИ), является важнейшим инструментом, используемым при оценке банковских кредитных рисков. С введением в действие Федерального закона "О кредитных историях"[5] государством была создана законодательная основа для функционирования таких инструментов минимизации банковских кредитных рисков, как БКИ.

В Российской Федерации система предоставления информации пользователям кредитных историй построена на двухуровневой системе.

Первым уровнем является Центральный каталог кредитных историй, который создается Банком России и аккумулирует в себе информацию о том, в каком бюро содержится информация о кредитной истории клиента, но не содержит информации о самой кредитной истории.

Вторым уровнем являются собственно БКИ, содержащие кредитные истории клиентов. По информации ФСФР России в государственный реестр БКИ на текущий момент включено 29 БКИ[6].

Для того чтобы иметь как можно больше информации о своих клиентах банки нередко заключают договора с несколькими БКИ одновременно, ведь каждое БКИ сотрудничает только с теми банками, с которыми у него заключен соответствующий договор. Каждый банк может управлять инструментом БКИ на свое усмотрение, устанавливать собственные критерии уровня допустимой просроченной задолженности для клиента. Для предотвращения утечки информации о клиентах и минимизации трудозатрат, процесс принятия решений на основании данных, полученных из БКИ, банками автоматизируется.

Кредитная политика должна содержать положения, на основании которой производится анализ покупателя до заключения договора или осуществления сделки. Предприятие оценивает кредитное качество контрагентов на основе технических показателей (наличие производственной базы, опыт работы на рынке, квалификация персонала), финансовых критериев (стоимость активов, выручка, финансовое состояние, деловая репутация), состава собственников, а также истории взаимоотношений. Новые контрагенты, кроме того, проверяются на подверженность их налоговым рискам с помощью сервиса на сайте ФНС России. В отношении каждого контрагента устанавливается кредитный лимит, представляющий собой максимально возможную сумму задолженности. Указанные лимиты пересматриваются на ежеквартальной основе. В случае если контрагент не соответствует требованиям кредитоспособности, отгрузка ему продукции осуществляется на условиях предоплаты.

К отдельной группе кредитных рисков относятся риски, связанные с возможным снижением финансовой устойчивости банков, в которых хранятся денежные средства предприятия. Для снижения данных рисков предприятие сотрудничает с банками, имеющими международный кредитный рейтинг или высокий рейтинг у российских рейтинговых агентств.

Одним из важнейших инструментов регулирования кредитного риска является максимальный размер кредитного риска. Максимальный размер кредитного риска равен:

• для финансовых активов, отражаемых на балансовых счетах, – балансовой стоимости этих активов за вычетом оценочного резерва без учета зачетов активов и обязательств и обеспечения;

• для финансовых гарантий, отражаемых на забалансовых счетах, – максимальной сумме, которую предприятию пришлось бы заплатить при наступлении необходимости исполнения обязательств но гарантии (за вычетом оценочного резерва).

Предприятие может установить лимит максимального размера кредитного риска и порядок расчета данного лимита.

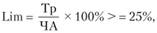

Например, лимит кредитного риска на одного контрагента (группу связанных контрагентов) может определяться как максимальное отношение совокупной суммы требований предприятия к одному контрагенту к чистым активам предприятия и ограничиваться величиной 25%. В этом случае лимит кредитного риска на одного контрагента рассчитывается по формуле

где Тр – совокупная сумма требований предприятия к контрагенту, имеющему перед предприятием обязательства, за вычетом сформированного оценочного резерва; ЧА – чистые активы предприятия.

Максимальный размер риска на одного контрагента (концентрация риска) является инструментом ограничения концентрации кредитного риска в отношении отдельного контрагента. Кроме того, концентрация кредитного риска возникает по регионам, отраслям, валюте платежа и др.

Для минимизации кредитного риска обычно рекомендуется особое внимание обращать на следующее: степень концентрации кредитной деятельности банка в какой-либо сфере (отрасли), чувствительной к изменениям в экономике; внесение частых изменений в кредитную политику банка и политику формирования портфеля ценных бумаг. Риск кредитования зависит также от размеров, цели, вида и обеспечения кредита, специфики заемщика, характера дебиторов и т.д.

В целях минимизации кредитных рисков большое внимание уделяется кредитному рейтингу. Кредитный рейтинг – мера кредитоспособности частного лица, предприятия, региона или страны. Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории вышеперечисленных участников рынка, а также на основе оценок размера их собственности и взятых на себя финансовых обязательств. Основное предназначение подобных оценок – дать потенциальным кредиторам/вкладчикам представление о вероятности своевременной выплаты взятых финансовых обязательств. Крупнейшими мировыми рейтинговыми агентствами являются Moody's, Standard&Poor's и Fitch Ratings. Крупнейшими российскими рейтинговыми агентствами являются "Эксперт РА", "РусРейтинг", "Национальное Рейтинговое Агентство" и рейтинговое агентство АК&М.

Рейтинговые агентства, например, А. М. Best, Dun&Bradstreet, Standard&Poor's, Moody's или Fitch Ratings для обозначения рейтинга применяют буквенные обозначения, такие как А, В, С. Рейтинг Standard&Poor's по нисходящей степени надежности выглядит так: AAA, АА+, АА, АА-, А+, А, А-, ВВВ+, ВВВ, ВВВ-, ВВ+, ВВ, ВВ-, В+, В, В-, ССС+, ССС, ССС-, СС, С, D. Все бумаги, имеющие рейтинг ниже ВВВ, считаются спекулятивными, или "мусорными".

Процесс одобрения выдачи кредитов можно представить следующим образом (рис. 5.1).

Рис. 5.1. Процесс одобрения выдачи кредитов

Процесс начинается с поступления в банк заявки от клиента на выдачу кредита. Заявка поступает в управление по торговле ценными бумагами и иными финансовыми инструментами, одним из способов – либо по факсу, путем заполнения стандартной формы кредитного договора, либо путем переговоров с оформлением данной формы сотрудником данного управления и за его подписью.

Сотрудник управления обрабатывает заявку клиента и передает ее в отдел по управлению кредитными рисками (ОУКР). Данный отдел производит оценку кредитного риска и выносит предварительное решение о возможности выдачи кредита, максимальном сроке и процентной ставке по кредиту, иными словами, на данном этапе осуществляется предварительный контроль за кредитным риском.

Заявки, прошедшие процедуру предварительного одобрения, вместе с профессиональным суждением об оценке кредитного риска поступают президенту банка, который одобряет проведенную оценку, принимает окончательное решение о выдаче кредита и доводит его до сведения соответствующих подразделений путем подписания распоряжения о выдаче кредита.

Одним из важнейших шагов в процессе одобрения выдачи кредита является собственно оценка кредитного риска. В зависимости от потенциальной величины убытков вследствие реализации кредитного риска банк формирует резервы. Оценка кредитных рисков по выданным кредитам для целей формирования резерва на возможные потери по ссудам производится банком по всем кредитам и всей задолженности клиентов, приравненной к ссудной, как в российских рублях, так и в иностранной валюте.

Классификация выданных кредитов и оценка кредитных рисков производится на комплексной основе в зависимости:

• от финансового положения заемщика;

• качества обслуживания долга;

• качества обеспечения.

Для того чтобы более точно определить финансовое положение заемщика, также могут быть использованы сравнительные данные (в динамике) по предприятиям, работающим в сопоставимых условиях, в частности, к таким данным относятся финансовая устойчивость, ликвидность, прибыльность (рентабельность), а также деловая активность и перспективы развития соответствующего сегмента рынка.

Инструментами оценки кредитного риска являются:

• расчет резерва на возможные потери по каждой ссуде и приравненной к ссудной задолженности;

• установление и последующий мониторинг соблюдения внутренних лимитов для проведения кредитных операций;

• получение одобрения на проведение кредитных операций

Итак, процесс оценки кредитных рисков можно разбить на несколько этапов, среди которых: предварительная оценка всех рисков заемщика, принятие решения о выдаче (невыдаче) кредита, а также поВперед оценка кредитных рисков заемщика.

Существует несколько методов предварительного контроля, способствующих минимизации кредитного риска.

Во-первых, бизнес-подразделение фронт-офиса (например, управление по торговле ценными бумагами и прочими финансовыми инструментами) должно получить разрешение на работу с новым контрагентом банка. Во-вторых, специально под каждого клиента создается резерв с целью возможных потерь по кредитным операциям. В-третьих, определяются индивидуальные лимиты на проведение кредитных операций.

Говоря о создании резерва, следует отметить, что Банком России установлены пять категорий качества элементов расчетной базы резерва (остатки на балансовых счетах, контрактные стоимости условных обязательств кредитного характера, расчетные величины по срочным сделкам и т.д.)[7]:

1) I категория качества – анализ деятельности контрагента и (или) функционирования рынка (рынков) не выявил реальной и потенциальной угрозы потерь;

2) II категория качества – анализ деятельности контрагента и (или) функционирования рынка (рынков) позволяет констатировать существование умеренной потенциальной угрозы потерь;

3) III категория качества – анализ деятельности контрагента и (или) функционирования рынка (рынков) выявил существование серьезной потенциальной или умеренной реальной угрозы потерь;

4) IV категория качества – анализ деятельности контрагента и (или) функционирования рынка (рынков) выявил одновременное наличие потенциальных и умеренных реальных угроз либо существенных реальных угроз частичных потерь;

5) V категория качества – есть достаточные основания полагать, что стоимость отдельного элемента расчетной базы резерва будет полностью потеряна в связи с неисполнением контрагентом договорных обязательств.

Классификация производится на основе профессионального суждения, и по ее итогам определяется, какой процент расчетной базы следует отнести на резервы. В табл. 5.1[7] представлена зависимость размера резерва от категории качества.

Таблица 5.1

Величина расчетного резерва по классифицированным ссудам

|

Классификация |

Размер расчетного резерва от величины элемента расчетной базы, % |

|

I категория качества |

0 |

|

II категория качества |

от 1 до 20 |

|

III категория качества |

от 21 до 50 |

|

IV категория качества |

от 51 до 100 |

|

V категория качества |

100 |

На стадии предварительного и текущего контроля регулярно проводится анализ финансового положения заемщиков в соответствии с внутрибанковскими методиками, а также методиками, разработанными внешним провайдером оценочных услуг.

При проведении последующего контроля оценивается:

• правильность классификации ссудной и приравненной к ней задолженности;

• корректность расчета и формирования резерва на возможные потери по ссудам;

• соответствие осуществляемых операций по кредитованию действующему законодательству РФ и нормативным актам Банка России;

• достоверность отражения операций, связанных с предоставлением денежных средств, в бухгалтерском учете;

• влияние операций по предоставлению денежных средств на финансовое положение банка;

• работа по выявлению возможных областей концентрации рисков по отраслевому, географическому и другим признакам.

Как мы уже отмечали, предоставление ссуд, а также подходы к оценке рисков по операциям осуществляются в соответствии с кредитной политикой банка и внутренними положениями. Недопущение исключений из установленных правил является методом минимизации кредитного риска.

С учетом большого количества клиентов/дебиторов важным инструментом управления кредитными рисками становятся скоринговые модели, которые в условиях ограниченного времени и при относительно некрупных суммах могут использоваться для принятия решения о финансировании.

Кредитным скорингом называется быстрая, точная, объективная и устойчивая процедура оценки кредитного риска, имеющая под собой научное обоснование. Скоринг всегда представляет собой ту или иную математическую модель, которая соотносит уровень кредитного риска (вероятность дефолта заемщика) с множеством различных параметров, характеризующих заемщика – физическое или юридическое лицо. Сразу заметим, что моделей скоринга для решения одной и той же задачи, например, оценки кредитного риска предприятий, может быть множество. Причем каждая из таких моделей выстраивается по индивидуальному алгоритму, использует свой набор факторов, характеризующих риск, связанный с кредитованием заемщика, и в результате получает пороговую оценку, которая и позволяет разделять заемщиков на "плохих" и "хороших". Смысл кредитного скоринга заключается в том, что каждому соискателю кредита присваивается индивидуальная оценка кредитного риска – вероятности дефолта. Сравнение значения вероятности дефолта, полученной для конкретного заемщика, со специфичной (подчеркнем это) для каждой модели скоринга пороговой оценкой помогает решить труднейшую проблему выбора при выдаче кредита: давать средства данному заемщику или нет. Таким образом, скоринг, по сути, является автоматической или автоматизированной процедурой, классифицирующей заемщиков на требуемое количество классов. В самом простом случае таких классов два – те, кому кредит выдать можно, и те, кому он строго "противопоказан".

Благодаря использованию скоринга банк получает возможность снижения числа "плохих" кредитов за счет фильтрации потока клиентских кредитных заявок. В качестве доказательства приведем данные по кредитованию физических лиц с использованием системы скоринга фирмы Fairlsaac. После "пропускания" факторов, характеризующих заемщика, через скоринговую модель мы получаем число (скоринговый балл), определяющее уровень кредитного риска, свойственного данному заемщику. Это число принимает одно из значений в интервале от 500 до 800. Каждое из значений в этом интервале характеризует различную вероятность погашения кредитных обязательств заемщиком. То есть разные значения кредитного скоринга подразумевают различные соотношения "хороших" и "плохих заемщиков.

С позиции оценки кредитного риска важным инструментом управления является факторинг. Факторинг (от англ. factoring) – разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента, вид финансовых услуг, оказываемых коммерческими банками, их дочерними фактор-фирмами мелким и средним фирмам (клиентам). Суть услуг состоит в том, что фактор-фирма приобретает у клиентов право на взыскание долгов и частично оплачивает клиентам требования к их должникам, возвращая долги в размере от 70 до 90% до наступления срока их оплаты должником. Остальная часть долга за вычетом процентов возвращается клиентам после погашения должником всего долга. В результате клиент фактор- фирмы получает возможность быстрее возвратить долги, за что он выплачивает фактор-фирме определенный процент. При осуществлении факторинга клиент передает свое право получения долга от должника фактор-фирме. Факторинг возник в XVI–XVII вв. как операция торговых посредников, а затем приобрел форму кредитования. С позиции управления, менее рискованным, представляется факторинг с правом регресса: если дебитор не исполняет свои обязательства, клиент должен будет их погасить. В данном случае фактор имеет возможность провести финансово-экономический анализ клиента с целью определения уровня риска. Более того, при факторинге с регрессом дебитор изначально более качественно проверяется самим клиентом, следовательно, кредитный риск фактора снижается.

Для успешного управления кредитным риском фактору необходимо осуществлять постоянный мониторинг своих клиентов/дебиторов с целью как можно более ранней идентификации проблемных контрагентов.

В качестве объективных признаков обесценения факторинговых требований может рассматриваться ставшая известной фактору информация о следующих событиях:

а) значительные финансовые трудности, испытываемые клиентом (должником);

б) нарушение условий договора (неплатежи);

в) предоставление фактором льготных условий но экономическим или юридическим причинам, связанным с финансовыми трудностями клиента (дебитора), на что фактор не решился бы ни при каких других обстоятельствах;

г) вероятность банкротства или финансовой реорганизации клиента (дебитора);

д) наличие доступной информации, свидетельствующей об определимом уменьшении предполагаемых будущих потоков денежных средств по требованиям (сокращение объема продаж, рост запасов, потеря крупного клиента или поставщика, убытки и т.д.).

В рамках вопросов управления кредитным риском необходимо остановиться более подробно на риске концентрации, который заключается в вероятности финансовых потерь вследствие возникновения чрезмерного дисбаланса портфеля факторинговых требований. Реализация данного вида риска приводит к повышенному уровню зависимости фактора от отдельных сегментов бизнеса и к сложностям, связанным с переходом на новые финансовые инструменты. Осуществляя финансирование, фактор должен сформировать портфели однородных требований к клиентам, которые могут быть сгруппированы по определенному критерию (клиент, дебитор, отрасль, регион, валюта, срок погашения и др.), а в рамках системы риск-менеджмента фактора должна быть разработана система лимитов финансирования каждого из определенных сегментов, благодаря которой при возникновении проблем в любом сегменте возможность функционирования фактора в целом не будет поставлена под сомнение.

В договоре на факторинговое обслуживание обычно указываются максимальные лимиты финансирования. В зависимости от специфики клиента и его дебиторов фактор может установить лимит финансирования (возобновляемую кредитную линию) или лимит ежемесячного финансирования (т.е. определить максимальную ежемесячную сумму, предоставляемую клиенту).

Как показывает мировая практика, грамотно диверсифицированный факторинговый портфель является лучшей гарантией успешной деятельности организации в будущем.

Одним из наиболее надежных способов управления кредитным риском в настоящий момент является страхование кредитного риска. Страхование кредитных рисков – это услуга, предоставляемая страховой компанией в первую очередь банкам, а также торговым и производственным компаниям, продающим товары с рассрочкой платежа. Суть страхования кредитных рисков состоит в том, что в случае невозвращения банку кредита недобросовестным заемщиком и невозможности взыскать средства, страховая компания компенсирует банку убытки в соответствии с заключенным договором страхования кредитных рисков. Страхование кредитных рисков направлено прежде всего не на стимулирование должника к исполнению обязательства, а на обеспечение интересов кредитора. Достигается это путем переноса неблагоприятных последствий нарушения условий договора из одной имущественной сферы в другую на основе заблаговременно заключенного соглашения (договора страхования).

Рассмотрим страхование кредитных рисков на примере коммерческих банков. Банки проводят агрессивную рекламу своих кредитных продуктов и в битве за клиента все более и более снижают требования к заемщикам. В ряде случаев доходит до того, что банки выдают потребительские кредиты без финансового обеспечения, только на основании удостоверения личности заемщика. В свою очередь, заемщики идут на кредитование, не рассчитав своих финансовых возможностей, что и приводит к необходимости оформления страхования риска непогашения кредита. Естественно, при таком подходе учащаются случаи невозврата кредитов, и расходы, связанные с возмещением банку убытков, ложатся на плечи страховых компаний. Поэтому на данный момент услугу страхования кредитных рисков предоставляют только несколько наиболее крупных страховых компаний, а условия страхования кредитных рисков ужесточаются. В частности, в настоящее время практически все страховые компании отказались от страхования кредитных рисков в случае займа малых сумм на мелкие покупки. Теперь застраховать кредитный риск банк сможет только в случае крупных кредитов.

Страхование кредитных рисков банков охватывает несколько разновидностей страховых договоров: собственно страхование риска невозврата кредита и ответственность заемщика за невозврат кредита. Эти договоры имеют некоторые совпадающие черты, но при этом закон регулирует их по-разному. В рамках страхования кредитных рисков банков осуществляется возмещение их убытков, возникших вследствие неисполнения или ненадлежащего исполнения заемщиками своих обязательств по кредитным договорам.