Реализация антикризисной стратегии и антикризисная тактика

Успешность антикризисного управления зависит не только от правильного выбора стратегии, но и от правильности ее реализации на основе комплекса тактических решений.

Задача реализации стратегии является наиболее сложной и трудоемкой частью стратегического менеджмента. Она относится ко всем уровням управления и должна быть учтена в большинстве структурных подразделений организации. В то время как разработка стратегии связана с предпринимательской деятельностью и в большей степени представляет аналитический процесс, реализация стратегии предполагает главным образом управление деловыми процессами и людьми.

Реализация стратегии включает деятельность и принятие решений, направленные на выполнение стратегического плана. Разрабатываются необходимые программы, составляются бюджеты и определяются процедуры. Хотя последствия реализации обычно обдумываются после формулирования стратегии, именно реализация составляет основную часть стратегического менеджмента. Поэтому формулирование стратегии и ее реализация должны рассматриваться как две части одного процесса.

Основными компонентами увязки стратегии с действиями по ее реализации являются тактика, политика, программа, бюджет, процедуры и правила.

Тактика – так же как и стратегия, первоначально военный термин, означающий маневрирование силами для осуществления определенных целей. С точки зрения управления организацией тактика – это решение о том, как должны быть распределены ресурсы для достижения стратегических целей. Иначе, тактика – это способ достижения "победы". Если основной вопрос стратегии состоит в том, что хочет добиться организация, то тактика сосредоточена на том, как этого добиться. Соответственно, основное различие между стратегией и тактикой – это разница между целями и средствами. Например, увеличение доли рынка – это стратегия, а агрессивная реклама, направленная на продвижение товара, – тактика.

Характерные черты тактики:

• тактику разрабатывают в развитие стратегии;

• тактика вырабатывается в основном руководителями среднего уровня;

• тактика рассчитана на более короткий отрезок времени, чем стратегия;

• тактические результаты, в отличие от стратегии, проявляются, как правило, очень быстро и легко соотносятся с конкретными действиями.

Политика, формулируемая высшим менеджментом, представляет собой общее руководство для действий и принятия решений, которое облегчает достижение стратегических целей. Ее можно рассматривать в качестве внутрифирменного "кодекса законов", определяющего, в каком направлении могут приниматься решения и осуществляться действия.

Программа – это заявление о видах деятельности или шагах, нужных для выполнения отдельного плана. Программа предназначена для того, чтобы ориентировать стратегию на действия. Например, для существенного сокращения расходов в 2002 г. менеджеры Xerox Corporation внедрили программу, которую назвали "Шесть бережливых сигм" (Lean Six Sigma). Эта программа помогла выявить участки процесса с низкими показателями функционирования и улучшить их работу. Прежде всего, Xerox провела обучение своих высших руководителей этой программе, а затем осуществила примерно 250 отдельных проектов "Шесть сигм" в масштабах всей корпорации. В результате в 2003 г. экономия превысила 6 млн долл.

Бюджет – это заявление о программах корпорации, выраженное в денежных показателях. После того как программы разработаны, начинается бюджетный процесс. Составление бюджета – это фактически последняя проверка на осуществимость стратегии, которую проводит корпорация. Идеальная стратегия может оказаться совершенно непрактичной, после того как будут учтены все затраты на программу ее реализации.

При разработке бюджета особое значение имеет корректная антикризисная инвестиционная политика, предполагающая структурную перестройку производства и финансовое оздоровление предприятий. Под инвестиционной политикой понимают комплекс мер и процедур, направленных на выгодное вложение собственных, заемных средств, а также привлеченных инвестиций, оказывающих влияние на деятельность организации и достижение поставленных целей в среднесрочной перспективе. Наиболее распространенными задачами инвестиционной политики являются:

• обновление производственных цехов;

• модернизация основных средств;

• достижение запланированных результатов и повышение эффективности деятельности;

• совершенствование существующих технологий, внедрение новых технологий;

• выход на новые рынки сбыта и др.

Источниками финансирования инвестиционного процесса являются:

• собственные финансовые средства (прибыль, амортизационные отчисления, суммы, выплачиваемые страховыми органами в виде возмещения ущерба, и т.д.);

• продажа основных фондов, земельных участков и других видов активов;

• привлеченные средства от продажи акций, средства, выделяемые финансово-промышленными группами на безвозмездной основе, благотворительные и иные взносы;

• ассигнования из федерального бюджета, бюджетов субъектов Федерации и местных бюджетов;

• иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий различных форм собственности и частных лиц;

• различные формы заемных средств, в том числе кредиты, предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, облигационные займы, векселя, кредиты банков и других институциональных инвесторов.

Неблагоприятные факторы внешней среды зачастую приводят к необходимости сокращения инвестиционной активности организации, что в конечном итоге может явиться причиной кризиса. Рациональная инвестиционная политика является залогом стабильного роста и развития организации. При разработке антикризисной инвестиционной политики рекомендуется руководствоваться следующими принципами;

• экономическая обоснованность и целесообразность;

• соответствие инвестиционной политики стратегическим целям и задачам организации;

• сбалансированность собственных и заемных источников финансирования;

• альтернативность и эффективность выбора инвестиционных проектов и т.д.

На формирование антикризисной инвестиционной политики оказывают влияние многочисленные факторы, среди которых можно выделить:

• макроэкономические показатели;

• особенности отрасли, в которой функционирует организация;

• масштаб и характер деятельности организации (сезонность, зависимость от внешних источников финансирования, стоимость сырья) и др.

Разработка инвестиционной политики может включать в себя следующие этапы:

• обоснование типа инвестиционной политики с определением целей, задач, необходимых мероприятий и лиц, ответственных за их реализацию;

• анализ влияния внешних и внутренних факторов на деятельность организации;

• оценка потенциальных рисков, оказывающих влияние на формирование инвестиционной политики;

• разработка инвестиционной политики по ключевым направлениям инвестирования (разработка инвестиционных проектов);

• реализация инвестиционной политики;

• контроль за исполнением инвестиционной политики и внесением необходимых корректировок.

Основу принятия управленческих решений по инвестициям составляет сравнение объема инвестиций с ежегодными поступлениями денежных средств, когда проект заработает после пуска его в эксплуатацию. Для того чтобы сопоставить размер инвестиций и будущие денежные поступления, нужно учесть разновременность притоков и оттоков денежных средств в результате осуществления инвестиционного проекта. С этой целью все будущие денежные потоки следует привести к моменту инвестирования средств, т.е. выполнить процедуру дисконтирования потоков платежей.

При оценке эффективности отдельного антикризисного инвестиционного проекта используются как качественные, так и количественные показатели. Качественные или экспертные показатели основаны на профессиональном суждении аналитика. Ниже представлены наиболее распространенные количественные критерии оценки эффективности инвестиционных проектов:

• чистый дисконтированный доход (NPV);

• индекс доходности (PI);

• внутренняя норма доходности (1RR, %);

• период окупаемости первоначальных затрат (РР);

• период окупаемости первоначальных затрат, рассчитанный с учетом дисконтирования денежных потоков (DPP).

Различные методы сравнения инвестиционных проектов опираются на наличие информации, которая может быть получена в результате следующих действий:

• прежде всего нужно определить размер ожидаемых денежных поступлений от предлагаемого проекта с распределением их по срокам поступления;

• далее обосновать ставку дисконтирования будущих денежных поступлений, которая отражала бы ожидаемую инвестором доходность от проекта и степень риска вложений средств;

• затем рассчитать дисконтированную стоимость каждого из ожидаемых потоков, суммированием которых определяется накопленная величина дисконтированных доходов, которая характеризует приведенную к моменту инвестирования средств (если они единовременны) стоимость денежных доходов от инвестиций, полученных в разные периоды. Эта величина и должна быть сопоставлена с размером инвестиций.

Реализация антикризисной инвестиционной политики сопряжена с регулярной оценкой рисков, которые могут возникать или изменяться вследствие следующих обстоятельств:

• перемены во внешней среде;

• внедрение новых или изменение уже применяемых информационных систем;

• внедрение новых технологий;

• реорганизация и др.

Современную модель развития бизнеса характеризуют как риск-ориентированную. В такой модели ключевая задача менеджмента – своевременная идентификация и управление рисками, которые могут быть вызваны как субъективными, так и объективными причинами. Среди факторов, влияющих на величину риска, можно выделить:

• политические;

• экономические;

• отраслевые;

• законодательные;

• внутренние и пр.

Избежать рисков в процессе управления не представляется возможным, в связи с этим основанная задача менеджмента свести их к разумному минимуму. Управление рисками представляет собой процесс принятия управленческих решений, которые минимизируют влияние неблагоприятных факторов на все сферы деятельности организации.

Процесс управления рисками может включать в себя следующие стадии:

• идентификацию рисков;

• оценку влияния риска на деятельность организации;

• принятие решений по управлению риском;

• оценку результатов.

Таким образом, антикризисная инвестиционная политика организации должна рассматриваться как составная часть комплекса мероприятий по реализации антикризисной стратегии.

Процедуры описывают последовательность действий, которые нужно предпринять в ситуациях, имеющих тенденцию к частому повторению. Это система последовательно выполняемых шагов или приемов, описывающих в деталях, как должна быть выполнена конкретная задача или работа.

После того как программы, бюджеты на уровне подразделений корпорации в целом одобрены, необходимо разработать новые стандартные технологические процессы или пересмотреть прежние. В них обычно перечисляются разные действия, которые требуется выполнить, чтобы реализовать корпоративную программу. Например, компания, выбравшая конкурентную стратегию дифференциации, управляет своими продавцами и торговыми представителями более строго, чем это делает фирма, выбравшая стратегию низких затрат. Для дифференциации нужны долгосрочные взаимоотношения с потребителями на основе тесных взаимоотношений с торговыми представителями и продавцами.

Руководство, разрабатывая стандартизированные указания, использует положительный прошлый опыт, тем самым экономит время (не нужно повторять анализ) и предостерегает от ошибок.

Правила отличаются от процедур тем, что они рассчитаны на конкретный и ограниченный вопрос. Правила определяют, что должно быть сделано в специфической единичной ситуации. Руководители используют правила, когда для достижения целей требуется гарантированное выполнение конкретных действий конкретными способами.

Вне зависимости от особенностей организации можно выделить основные задачи по выполнению стратегии, среди которых:

• создание организационной структуры, способной выполнять избранную стратегию;

• разработка антикризисной инвестиционной политики;

• распределение ресурсов по подразделениям с учетом приоритетности тех видов деятельности в "цепочке ценностей", которые определяют стратегический успех;

• установление организационных процедур (полномочия, ответственность, координация), соответствующих стратегии;

• использование современных методов и технической базы, обеспечивающих постоянное развитие и совершенствование;

• создание систем обеспечения нормальной деятельности персонала фирмы;

• формирование системы мотивации, увязанной с выполнением стратегии и достижением поставленных целей;

• формирование организационной культуры, поддерживающей стратегию;

• обеспечение лидерства в неформальных группах, направленного на реализацию и совершенствование стратегии.

В процессе реализации стратегии каждый уровень руководства решает свои определенные задачи и осуществляет закрепленные за ним функции. Решающая роль принадлежит высшему руководству, деятельность которого может быть представлена пятью последовательными этапами реализации стратегии.

1. Углубленное изучение состояния среды, целей и разработанных стратегий. На данном этапе решаются следующие основные задачи:

• уяснение сущности выдвинутых целей, выработанных стратегией, их корректности и соответствия друг другу, а также состоянию среды;

• доведение идей стратегического плана и смысла целей до сотрудников организации с целью подготовки условий для их вовлечения в процесс реализации стратегий.

2. Разработка комплекса решений по эффективному использованию имеющихся у организации ресурсов. На этом этане осуществляется оценка степени соответствия между стратегией и:

• навыками и опытом персонала фирмы;

• организационной структурой фирмы;

• финансовыми ресурсами фирмы;

• внутрифирменными системами обеспечения нормальной деятельности (материально-техническое снабжение, информационные системы и т.д.);

• принятой в фирме системой мотивации персонала;

• организационной культурой.

Чем полнее это соответствие, тем успешнее реализуется стратегия и более вероятным становится достижение поставленных целей.

3. Принятие решения о внесении изменений в действующую организационную структуру.

4. Проведение тех необходимых изменений в организации, без которых невозможно приступить к реализации стратегии. Для этого составляется сценарий возможного сопротивления изменениям, разрабатываются мероприятия по управлению или уменьшению до минимума сопротивления и закреплению проведенных изменений.

5. Корректировка стратегического плана в том случае, если этого настоятельно требуют вновь возникшие обстоятельства.

Решение перечисленных задач осуществляется посредством стратегических изменений, которые фактически составляют ОГЛАВЛЕНИЕ процесса выполнения стратегии.

Стратегические изменения многое обещают одним людям в организации в отношении перспектив карьерного и профессионального роста и угрожают другим, которые могут опасаться утратить свое положение в организационной иерархии или вовсе лишиться должности. Поэтому люди в организации реагируют на перспективы стратегических изменений по-разному: одни из них становятся активными сторонниками и проводниками стратегии в жизнь, другие – активными противниками, оппозицией, третьи – пассивными наблюдателями за развитием событий. Но все они оказывают влияние на осуществление стратегии, и их воздействие должно быть учтено проектировщиками и руководителями стратегических изменений.

Методологической основой преобразования стратегии в систему конкретных действий является Сбалансированная система показателей (Balanced Scorecard, BSC), предложенная в 1992 г. профессорами Гарвардского университета Р. Капланом и Д. Нортоном и ставшая сегодня стандартом в области контроллинга. Впервые профессиональное управленческое сообщество услышало о BSC в 1991 г. Именно тогда в Harvard Business Review, авторитетном американском журнале для управленцев, появилась статья Нортона и Каплана, так и озаглавленная "Balanced Scorecards". Русскоязычное название теории Сбалансированная система показателей вошло в обиход в 2003 г. с переводом этой книги.

Нортон и Каплан совершенно не собирались создавать новую теорию управления. К своему изобретению они пришли в ходе решения совсем другой проблемы, связанной с поиском инструмента, который позволил бы оценивать реальную стоимость компании. А это важнейшая задача для профессиональных инвесторов: если реальная стоимость компании превышает ее рыночную оценку, то у акций этой компании есть хороший потенциал для роста. И наоборот, если рынок излишне высоко оценил реальную стоимость фирмы, то от таких акций надо поскорее избавляться.

Первая проблема инвестора при оценке компании связана с тем, что ее реальная стоимость, как правило, существенно отличается от стоимости всего се имущества и других материальных активов, которые можно измерить деньгами. Для объяснения данного явления финансистам пришлось даже придумать специальную терминологию, к примеру, нематериальные активы (intangible assets) или труднопереводимое на русский goodwill.

Balanced Scorecard – система управления компанией, позволяющая планомерно реализовывать стратегические планы компании, переводя их на язык операционного управления и контролируя реализацию стратегии на основе ключевых показателей эффективности деятельности.

Наиболее характерными причинами провалов в реализации стратегий являются следующие.

1. Неправильная реализация стратегических целей компании.

2. Персонал не знает или не связывает стратегические цели компании со своей деятельностью.

3. Распределение ресурсов в планах и бюджетов не имеет связи с реализацией стратегических целей компании.

4. Контроль деятельности охватывает далеко не все важные для ведения бизнеса показатели.

5. Мотивация сотрудников направлена на обеспечение текущих финансовых показателей.

6. Программы развития бизнеса не учитывают фактора реализации стратегии компании.

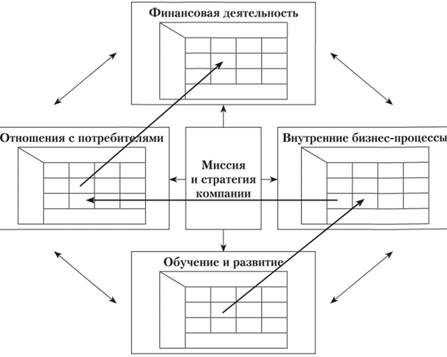

Каплан и Нортон предложили для оценки результатов деятельности организации использовать систему показателей, включающую четыре группы стратегических целей (рис. 3.3), достижение которых оценивается ключевыми показателями:

• финансовая: какую ценность мы представляем для наших акционеров;

• клиентская: какую ценность мы представляем для наших клиентов, как организация учитывает нужды своих потребителей;

• внутренних процессов; какие процессы мы должны усовершенствовать, чтобы обеспечить конкурентоспособность предприятия;

• обучения и развития: имеются ли программы развития, мотивации и роста.

Цели компании по всем направлениям ее деятельности являются принципиально взаимосвязанными – такова идея Нортона и Каплана, лежащая в основе их концепции. Финансовые результаты при этом выступают следствием отношений с клиентами, которые формируют доход компании. Внутренние процессы, с одной стороны, удовлетворяют клиентов и побуждают их увеличивать доход компании. С другой стороны, финансовая эффективность внутренних процессов должна обеспечивать требуемую акционерами прибыль. Однако эффективность процессов зависит от людей, которые эти процессы выполняют и совершенствуют.

Получается взаимоувязанная четырехуровневая система ключевых компетенций компании. Схематически эту логику иллюстрирует рис. 3.4.

Объяснить эту логику развития бизнеса можно так:

• если у нас будут инициативные и способные к обучению сотрудники, то мы сможем постоянно улучшать наши внутренние процессы;

• если наши процессы будут обеспечивать высокое качество изделий и обслуживания, то клиенты побегут к нам, а не к конкурентам;

• если клиенты пас полюбят и принесут нам свои деньги, то наши финансовые результаты удовлетворят наших владельцев.

Рис. 3.3. Четыре группы стратегических целей в BSC

Рис. 3.4. Связь между основными направлениями BSC

Для внедрения методологии BSC формируется "дерево" взаимосвязанных, не противоречащих друг другу, сбалансированных частных целей, достижение которых обеспечивает реализацию сформулированной стратегии компании. А для того чтобы контролировать ход достижения этих частных целей, для каждой из них выбирается набор легко собираемых и измеримых показателей, которые можно детализировать до уровня конкретных подразделений и даже конкретных сотрудников предприятия. При этом сбалансированная система показателей предполагает использование не только финансовых, но и клиентских показателей, показателей эффективности внутренних бизнес-процессов, управления трудовыми ресурсами и др., т.е. показателей, отражающих все аспекты деятельности компании.

Сбалансированность системы не означает, что все показатели можно связать между собой расчетным путем. Сбалансированность в данной методологии – комплексное понятие. Прежде всего это логическая сбалансированность, отсутствие противоречий в выстроенной цепочке причинно-следственных связей, отражающих стратегию компании. Только обеспечив сбалансированность самой стратегии, мы переходим к системе показателей, призванных отразить степень достижения наших стратегических целей. С точки зрения показателей сбалансированность заключается в балансе между финансовыми и нефинансовыми показателями, между результатами (показателями, отражающими достижения компании на определенный момент времени) и факторами достижения результатов (показателями, отражающими способы достижения результатов). Сбалансированность BSC заключается также в балансе между внешним окружением компании (акционеры, клиенты) и внутренними ее составляющими (персонал, бизнес-процессы).

BSC более точно отражает работу организации и помогает менеджерам сфокусироваться на миссии организации, а не только на финансовых результатах в краткосрочной перспективе, а также помогает мотивации штаба в достижении стратегических целей.

Вопросы практики

Проект по внедрению BSC на предприятии ОАО "Северсталь" начат в 2002 г. К концу 2003 г. проект был полностью сконфигурирован: BSC имеет трехуровневую структуру (уровень компании, уровень дирекций, уровень цехов, управлений и функциональных групп), общее количество карт свыше 50, показателей – более шестисот. Такое большое количество индикаторов объясняется размерами предприятия и высокой степенью каскадирования системы вплоть до отдельных функциональных групп. Показатели на различных уровнях связаны между собой через механизмы декомпозиции и причинно-следственных связей. Результат: систематизация информации, мотивация сотрудников на достижение целей, повышение управляемости компании, организация контроля за развитием бизнеса.

Источник: URL: dis.ru/library/553/25435/

С помощью сбалансированной системы показателей также обеспечивается единая направленность действий работников, которые реализуют потенциал создающих стоимость нематериальных активов.

Как правило, сбалансированная система показателей разрабатывается на период, соответствующий долгосрочному периоду стратегического планирования (3–5 лет). При этом целевые значения на долгосрочный период определяют у отсроченных показателей (показатели, которые говорят о конечных целях корпоративной стратегии). Поскольку реализация стратегии осуществляется и в текущем году, целевые значения устанавливают и на среднесрочный (один год) период – для опережающих показателей (показатели, изменения которых во времени происходят за короткий срок). Таким образом достигается сбалансированность системы показателей по долгосрочным и краткосрочным целям.

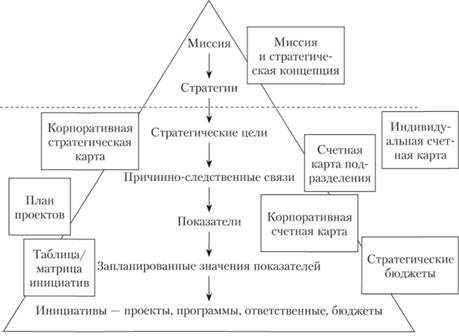

При создании BSC разрабатываются следующие элементы (рис. 3.5):

• корпоративная стратегическая карта;

• счетные карты (корпоративные, процессов, подразделений, должностей);

• стратегические инициативы;

• бюджеты;

• "приборные панели" руководителей.

Рис. 3.5. Система элементов BSC

Корпоративная стратегическая карта отображает логические связи между целями компании (рис. 3.6).

Рис. 3.6. Стратегическая карта дистрибьюторской компании

Счетные карты (корпоративные, процессов, подразделений, должностей) количественно измеряют эффективность бизнес-процессов по совокупности ключевых показателей результативности (Key Performance Indicators, KPI), а также определяют целевые значения и сроки, в которые должны быть достигнуты требуемые результаты.

В классическом наборе из 20 показателей BSC только пять относит к финансовым, а остальные – к таким плохо формализуемым областям, как отношения с клиентами, внутренние бизнес-процессы, обучение и развитие персонала.

Оптимальным соотношением числа показателей для целей каждой из перспектив на стратегической карте является следующее соотношение:

• финансы – 4–5 показателей (22%);

• клиенты – 4–5 показателей (22%);

• внутренние бизнес-процессы – 8–10 показателей (34%);

• обучение и развитие – 4–5 показателей (22%).

Оптимальное количество показателей управленческого контроля для различных уровней управления ориентировочно составляет:

• верхний уровень (для бизнеса в целом или направления деятельности) – 15–20 показателей;

• уровень департаментов – 11–15 показателей;

• уровень отделов – 5– 11 показателей;

• персональный уровень – 1–5 показателей.

Вопросы практики

Директор по стратегическому развитию и технологиям ЗАО УК "Аптечная сеть 36,6" (Москва)

В нашей компании в общей сложности используется несколько сотен показателей, характеризующих деятельность компании в разрезе центральных и региональных офисов, складов и аптек. Используются как финансовые, так и нефинансовые показатели. Среди нефинансовых показателей можно выделить:

• показатели восприятия клиентами уровня сервиса в наших аптеках (определяются по результатам маркетинговых опросов);

• степень удовлетворенности персонала компании (измеряется с использованием специальных опросов).

В процессе выбора и группировки показателей мы сознательно отошли от классической методологии системы сбалансированных показателей. Нам пришлось не только декомпозировать стратегические цели бизнеса в целом, но и учитывать модель потребительского поведения и разработанную модель мотивации сотрудников.

Взаимосвязь показателей реализована на базе так называемого "дерева создания стоимости", в основе которого лежит показатель EVA. При этом акцент сделан на тех показателях, которые позволяют измерить удовлетворенность клиентов и понять их предпочтения. Иными словами, показатели отобраны таким образом, чтобы, оценив потребности целевого клиента, можно было понять, насколько эффективна операционная деятельность.

Источник: URL: gaap.ru/articles/77178/

Корпоративная счетная карта формализует набор показателей для контроля выполнения стратегии. Таким образом, стратегические цели компании (карта стратегии) декомпозируются в набор стратегических показателей компании (корпоративную счетную карту). Корпоративная счетная карта включает:

• список стратегических целей, которые берутся из карты стратегии организации;

• набор стратегических показателей, измеряющих прогресс в достижении этих целей;

• плановые значения показателей по периодам.

Для каждого показателя необходимо назначить ответственного за его выполнение, в противном случае за показатели никто не будет отвечать (кроме генерального директора). На оперативном уровне эти показатели не имеют непосредственных связей. Они существуют в различных измерениях, используются различными подсистемами управления компанией. Тем не менее показатели связаны между собой. Эту связь обеспечивает стратегическая корпоративная карта.

Цели и показатели распределяются вниз по управленческой иерархии и связывают всю организацию в направлении достижения единой стратегии. Такое распределение вниз по организационным уровням называют каскадированием BSC.

Разработка счетных карт подразделений и должностей в зависимости от специфики компании может осуществляться с использованием одного из следующих подходов:

• формализации целей для каждого подразделения в отдельности. Подобная методика, как правило, применяется в многопрофильном холдинге, каждая из бизнес-единиц которого имеет свои специфические цели, напрямую не связанные ни с одной из целей головной организации;

• определения показателей каждого подразделения на основе каскадирования (декомпозиции) целей и показателей корпоративного уровня. Для этого создается таблица, в первую колонку которой вносятся стратегические цели компании, во вторую – ее показатели, в остальные – показатели каждого подразделения;

• создания для каждого подразделения отдельной стратегической карты. При этом все стратегические цели делятся на три группы:

1) стратегические цели, которые полностью направлены на достижение целей головной организации;

2) стратегические цели, требующие участия других подразделений;

3) цели, которые относятся только к данному подразделению.

В организации, состоящей из нескольких бизнес-единиц, лучше каскадировать стратегические цели.

Если организация является единым целым с точки зрения бизнес-процессов, в ней можно каскадировать показатели.

Компаниям, которые включают в себя разнородные бизнесы, целесообразно рисовать отдельные стратегические карты.

Стратегические инициативы представляют собой конкретные программы, проекты или мероприятия по реализации стратегии. Это не что иное, как тактические мероприятия, которые позволяют реализовать стратегию организации через достижение установленных субъектами задач, т.е. конкретные действия по достижению целей, изложенных в видении, на основе избранной стратегии. Стратегические инициативы осуществляют необходимую связь между стратегическими целями компании и оперативными задачами конкретных менеджеров. Каждая стратегическая инициатива – это не только четко сформулированная задача и план действий по ее достижению, но и выделяемые для ее достижения ресурсы.

"Приборные панели" руководителей различных уровней представляют собой используемые для контроля и оценки деятельности средства визуализации фактически достигнутых значений по совокупности KPI, реализованные на основе информационных технологий.

Еще в 1954 г., когда об управлении эффективностью бизнеса на основе применения информационных технологий можно было только мечтать, П. Друкер утверждал: "Целевые показатели в ключевых областях бизнеса являются приборной панелью, необходимой для пилота делового предприятия".

Создание приборных панелей руководителей является одной из функциональных возможностей информационных систем класса СРМ (более подробно рассматриваются в гл. 10 данного учебника).

Пример "приборной панели" руководителя представлен на рис. 3.7.

Рис. 3.7. "Приборная панель" руководителя