Развитие рынка недвижимости России в начале XXI в

С началом XXI в. существенно изменяется общая социально-экономическая ситуация в стране – укрепляется политическая и экономическая стабильность, от периода экономического спада страна переходит на этап высоких темпов экономического роста, существенно возрастает роль государства, повышаются и доходы населения.

В первом десятилетии нового века продолжается формирование институционально-правовой среды рынка недвижимости, принимается ряд важнейших для его функционирования документов. В 2000 г. принимается Федеральный закон от 2 января 2000 г. № 28-ФЗ "О государственном земельном кадастре" (далее – Закон о государственном земельном кадастре) (в настоящее время утратил силу), закладывающий основы системы государственного учета недвижимости; в 2001 г. – ЗК РФ, содержащий ряд важнейших для рынка недвижимости положений, в том числе о единстве объекта недвижимого имущества (в рыночный оборот должны поступать единые объекты недвижимого имущества: земельный участок с улучшениями), о категориях земель и их изменениях и т.д.

В 2004 г. принимаются ГрК РФ, ЖК РФ и целый ряд "жилищных законов", в том числе такой принципиально важный для развития первичного рынка жилья закон как Федеральный закон от 30 декабря 2004 г. № 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" (далее – Закон об участии в долевом строительстве многоквартирных домов и иных объектов), который существенно изменял условия привлечения средств населения в строительство многоквартирных домов и расширял права дольщиков в их взаимоотношениях с застройщиками[1].

Еще один аспект развития институциональной среды – интенсивное развитие процессов саморегулирования в сфере недвижимости и на смежных рынках. В 2007 г. принимается Федеральный закон от 1 декабря 2007 г. № 315-Φ3 "О саморегулируемых организациях", который положил начало этому процессу, а в 2009 г. Федеральный закон от 25 ноября 2009 г. № 273-Φ3 "О внесении изменений в статью 3.2 Федерального закона “О введении в действие Градостроительного кодекса Российской Федерации” и отдельные законодательные акты Российской Федерации", в соответствии с которым членство в саморегулируемых организациях (СРО) становится обязательным для строительных, проектных и изыскательских организаций. Такое "насаждение" саморегулирования сверху, тем более что обязательным стало и членство самих СРО в Национальных объединениях строителей, проектировщиков и т.д., имело, безусловно, и определенные негативные последствия: формализм, бюрократизм, появление так называемых коммерческих СРО. Однако в целом развитие саморегулирования является позитивным процессом, направленным на консолидацию интересов профессионального сообщества и повышение его коллективной ответственности перед обществом.

Вместе с тем главной экономической особенностью первого десятилетия XXI в. (до кризиса 2008–2009 гг.) были, безусловно, высокие темпы экономического роста: в 2000 г. – 10%, в 2001 г. – 5,1; в 2002 г. – 4,7; в 2003 г. – 7,3%; в 2004 г. – 7,2; в 2005 г. – 6,4; в 2006 г. – 8,2; в 2007 г. – 8,5; в 2008 г. – 5,2%[2], что создавало условия для перехода к качественно новому этапу в развитии рынка недвижимости.

Если в предыдущий период российский рынок недвижимости носил ярко выраженный перераспределительный характер, то в первом десятилетии XX в. его можно назвать рынком развития.

Основанием для такого вывода являются следующие обстоятельства.

1. По сравнению с предыдущим периодом существенно увеличились объемы жилищного строительства. Так, по данным Росстата, объемы жилищного строительства в России за период с 2000 но 2003 г. выросли более чем вдвое[3]:

|

Год |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Объемы жилищного строительства, млн м2 |

30,3 |

43,6 |

50,6 |

61,2 |

64,9 |

59,9 |

58,4 |

62,3 |

65,7 |

70,5 |

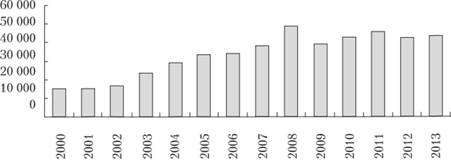

Аналогичная и даже более яркая картина но Санкт-Петербургу. За период с 2000 по 2008 г. количество построенных в городе квартир выросло с 15 тыс. до 48 тыс. В последующий период объемы несколько снизились, но, тем не менее, составляют более 40 тыс. квартир в год (рис. 3.8).

Рис. 3.8. Количество построенных квартир в Санкт-Петербурге (2000-2013 гг.)[4]

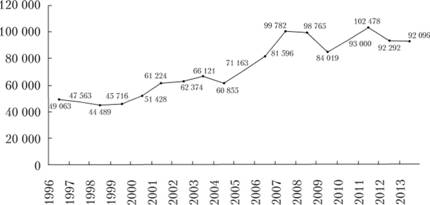

Одновременно с этим объемы вторичного рынка хотя и выросли, но далеко не в такой пропорции (рис. 3.9).

Рис. 3.9. Количество сделок купли-продажи (мены) на вторичном рынке жилья в Санкт-Петербурге за период 1996–2013 гг.

Сравнение приведенных данных показывает, что в первом десятилетии XXI в. существенно повысилась роль первичного рынка. Это же, в свою очередь, означает, что изменилось и соотношение между ролью таких профессиональных участников рынка недвижимости, как риелторы и застройщики (девелоперы). Теперь уже последние становятся ведущими игроками на рынке.

2. Интенсивное развитие первичного рынка было бы, очевидно, невозможно при отсутствии двух важных обстоятельств: роста доходов населения и развития ипотечного кредитования. Как уже отмечалось ранее, для рассматриваемого периода (до кризиса 2008–2009 гг.) был характерен устойчивый рост доходов населения.

Одновременно с этим, благодаря активной правительственной политике, начиная примерно с 2004–2005 гг., резко возрастают масштабы ипотечного кредитования. Как следует из данных, приведенных на сайте Агентства по ипотечному жилищному кредитованию (АИЖК), в 2006 г. только с участием АИЖК было выдано кредитов на сумму 264 млрд руб., в 2007 г. – на сумму 557 млрд, в 2008 г. – на сумму 656 млрд руб.[5]

Общий же объем выданных ипотечных кредитов в 2008 г., если судить по данным Банка России, составил более 4 трлн руб.[6], т.е. рынок перестал быть уделом только богатой части населения.

3. Еще одно существенное обстоятельство, отличающее рынок недвижимости первого десятилетия XXI в. от предыдущего периода, состоит в том, что на нем развивается не только рынок жилья, но и рынок коммерческой недвижимости.

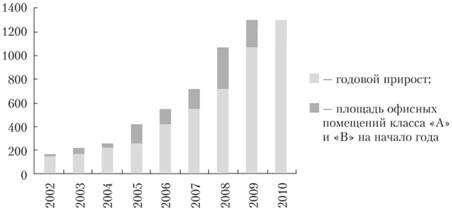

Как видно на рис. 3.10, в течение рассматриваемого периода значительно расширились масштабы офисного рынка Санкт-Петербурга классов "А" и "В": с 150 тыс. в 2002 г. до 720 тыс. м2 в 2008 г., т.е. почти в пять раз.

Рис. 3.10. Объемы предложения на офисном рынке Санкт-Петербурга (2002-2010 гг.)[7]

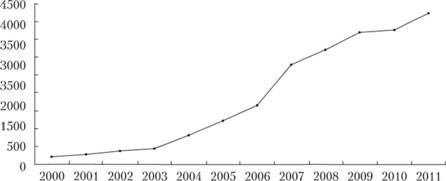

Аналогичные процессы происходят и на рынке торговой недвижимости. Из данных, приведенных на рис. 3.11, видно, что здесь рост еще более впечатляющий: с 210 тыс. на начало 2000 г. до 3700 тыс. м2 на начало 2009 г. (рост почти в 18 раз!).

Рис. 3.11. Объем торговых площадей в торговых центрах на начало года в Санкт-Петербурге, тыс. м2

Таким образом, в течение первого десятилетия XXI в. происходил нарастающий рост объемов на всех сегментах рынка. При этом количественные изменения в объемах рынка имели и качественное измерение. С ростом рынка коммерческой недвижимости резко возрастает спрос на услуги по управлению недвижимостью, на рынке появляется значительное число управляющих компаний, что привело и к их профессиональному объединению – в 2002 г. была создана Гильдия управляющих и девелоперов Санкт- Петербурга, которая к настоящему времени превратилась в мощное общероссийское объединение и включает в себя более 350 компаний из более чем 40 городов России.

Завершая рассмотрение процесса формирования рынка недвижимости в России с начала 1990-х гг. по начало второго десятилетия XXI в., сформулируем некоторые итоги.

Важно запомнить

В рассматриваемом периоде могут быть выделены два основных этапа: этап становления рынка (начало 1990-х гг. – рубеж XX и XXI вв.), в течение которого на рынке преобладали перераспределительные процессы, и этап завершения формирования рынка (первое десятилетие XXI в.), для которого характерны процессы "развития" – количественного и качественного роста.

За анализируемый период в основном сформирована институционально-правовая среда рынка недвижимости, принят необходимый для нормального функционирования рынка минимум нормативных актов, созданы основные организационные структуры, обеспечивающие развитие рыночных отношений (система учета недвижимости, оценки, регистрации нрав, развитие ипотеки, градостроительной деятельности и пр.).

В процессе формирования рынка оформилась внутренняя структура рынка недвижимости, сложились все его основные сегменты как но тинам недвижимости (рынки жилой, коммерческой недвижимости, земли), так и по фазам жизненного цикла недвижимости (создание, обращение, использование (управление).

Показателем зрелости российского рынка недвижимости стало завершение формирования профессиональной среды рынка, оформление основных групп профессиональных участников рынка недвижимости, обеспечивающих повышение эффективности функционирования рынка.