Развитие принципов и инструментария организации корпоративных финансов в России

Развитие систем организации корпоративного финансового управления в России в XX и XXI вв. в обобщенном виде можно разделить на несколько этапов:

• новая экономическая политика 1920-х гг.;

• условия командно-административной системы (середина 1930-х - середина 1980-х гг.);

• условия зарождающихся рыночных отношений (1990-е гг.);

• начало XXI в. (2000-2008 гг.);

• современный этап организации управления корпоративными финансами в условиях экономического кризиса.

Подробно эти этапы были рассмотрены ранее, в главе 2 настоящего учебника.

Корпоративное управление (понимая его в широком смысле) в РСФСР начала XX в. происходило в условиях послевоенной хозяйственной разрухи. Проведение нэпа в начале 1920 г. было направлено на восстановление возможного в тех условиях сочетания свободы рынка и государственного регулирования, подразумевающее:

• развитие частного предпринимательства и его государственную защиту, умеренное налогообложение, либерализацию цеп в потребительском секторе;

• возрождение аграрного сектора, находящегося в глубоком кризисе в результате политики "военного коммунизма";

• полную коммерческую и финансовую ответственность государственных предприятий за результаты их деятельности, объединение государственных предприятий в крупные синдикаты и тресты, антимонопольный контроль за ценами в государственной промышленности;

• оздоровление денежной, кредитной и финансовых систем -восстановление всех видов страховой деятельности, коммерческого и инвестиционного кредита, проведение денежной реформы и выпуск новой твердой денежной единицы.

Налоговая реформа начала 1930-х гг. привела к изменению системы платежей в бюджет и введению двухканальной системы изъятия дохода государственных предприятий в бюджет: отчислений от прибыли и налога с оборота (в нем было объединено множество налогов и сборов). Одновременно были проведены кредитная реформа и перестройка управления промышленностью, а также налоговая реформа, которая была направлена на концентрацию значительной части прибыли в государственном бюджете.

Таким образом, в 1930-х гг. в СССР после проведения денежно-кредитной и налоговой реформы сформировалась основа командно-административной системы управления общественным производством, которая с некоторыми изменениями просуществовала до конца 1980-х гг.

В целом, характеризуя организацию финансового управления на этапе командно-административной системы, следует отметить следующие основные моменты:

• вмешательство государства в финансовое управление на предприятиях было всеобъемлющим;

• действовали прейскурантные цены на продукцию и материалы;

• практиковалось централизованное нормирование и распределение сырья, материалов, готовой продукции;

• устанавливались жесткие нормы амортизационных отчислений;

• лимитировались затраты на производство путем утверждения расходных норм затрат всех фондируемых материалов;

• государством определялись страховые платежи, тарифы оплаты труда и оклады;

• государство устанавливало плановую прибыль и пропорции ее распределения внутри предприятия и в бюджет.

Вышеперечисленные условия сформировали основные принципы управления финансами предприятия в период командно-административной системы:

• принцип плановости, который предполагал директивность планов, спускаемых сверху каждому предприятию по всем важнейшим показателям (номенклатуре и срокам поставки важнейших видов продукции, объемам реализации продукции, размеру прибыли и ее распределению, фонду заработной платы, платежам в бюджет и ряду других);

• принцип демократического централизма, который предполагал, что предприятия могли проявлять инициативу, например, выдвигать повышенные "встречные" планы, самостоятельно разрабатывать проекты финансовых планов, которые в конечном счете утверждались вышестоящей организацией. Без ведома последней предприятие практически ничего не могло предпринять в плане хозяйственной инициативы, например изменить внутреннее распределение прибыли, продать излишнее оборудование или реализовать продукцию покупателю, не имеющему на нее фондов (наряда);

• принцип строгого разделения средств основной деятельности и капитальных вложений, в соответствии с которым амортизационные отчисления и другие средства, направляемые на финансирование капитальных вложений, обособлялись на отдельном счете в Промстройбанке СССР, который жестко контролировал их использование;

• принцип сохранности собственных оборотных средств, согласно которому не допускалась иммобилизация последних в другие активы, кроме оборотных.

К вышеперечисленным принципам с середины 1960-х гг. добавились еще два, заимствованные из рыночной экономики, — принцип самофинансирования, который подразумевал покрытие всех потребностей развития предприятия за счет собственных финансовых ресурсов, и принцип самоокупаемости, который предполагал покрытие текущих затрат выручкой от реализации продукции. Эти принципы хоть и расширили сферу самостоятельности предприятий, тем не менее не внесли существенных изменений в ОГЛАВЛЕНИЕ их финансовой деятельности.

Таким образом, практика работы финансовых служб, сложившаяся в условиях командно-административной системы, не требовала каких-либо серьезных теоретических обоснований, за исключением составления перспективных и текущих финансовых планов, методику составления и формат которых, как правило, определяли Министерство финансов СССР и отраслевые министерства. Стратегическое управление в области финансов сводилось к минимизации плановых показателей на стадии формирования годовых и пятилетних планов, что создавало возможности максимизации прибыли, остающейся в распоряжении на предприятии на основе действия системы фондов экономического стимулирования (ФЭС), которая поощряла превышение плановых показателей.

Наличие индивидуальных нормативов образования ФЭС в значительной степени ориентировало финансовые службы не на повышение реальной эффективности, а на стабильное выполнение и превышение плановых показателей.

Действующий в этот период дифференцированный режим кредитования позволял по чисто формальным требованиям относить предприятия к числу "хорошо" или "плохо" работающих, ключевыми параметрами при этом являлись: выполнение плана по прибыли и сохранение собственных оборотных средств. В таких условиях предприятия могли почти в автоматическом режиме получать необходимые кредиты по крайне низкой процентной ставке, как правило, значительно ниже среднеотраслевого уровня рентабельности (1—2% по ссудам под расчетные документы; 5—6% — по плановым ссудам).

Мощным демпфером против взаимных неплатежей и снижения просроченных платежей по ссудам было проведение в конце каждого года межотраслевого зачета (клиринга) по конечному сальдо дебиторской и кредиторской задолженности. Межотраслевой зачет позволял предприятиям, накопившим к концу года кредиторскую задолженность, привлекать значительные суммы платежного кредита под 1% годовых (при плате за фонды 6%), что создавало благоприятный финансовый леверидж и камуфлировало проблему неплатежей, позволяя на определенную дату погасить значительную часть "плохих кредитов". (В принципе, этот механизм мог бы быть использован и в начальной стадии финансового кризиса 2009 г. для "расшивки" взаимной задолженности предприятий и локализации "плохих долгов".)

Последнее десятилетие XX в. ознаменовалось для России коренными преобразованиями в политическом строе и экономике. Реформирование началось в условиях неэффективного, доставшегося в наследство от советского времени производства, дефицита бюджета, наличия огромного внешнего долга, значительного сокращения доходов бюджета, нарушения межбюджетных отношений, отсутствия соответствующих рыночных институтов.

Обвальная приватизация в условиях галопирующей инфляции, промышленный спад, массовый перелив человеческого капитала из сферы промышленного производства в торговлю и финансовый сектор, возникновение бартера, способствовавшего росту неденежной прибыли, скрытой в избыточных запасах товарно-материальных ценностей, острый бюджетный дефицит, вызвавший сокращение бюджетного финансирования всех отраслей народного хозяйства, привели экономику страны в состояние глубокого кризиса, охватившего сферу государственных финансов, банковский сектор, финансы государственных и частных предприятий.

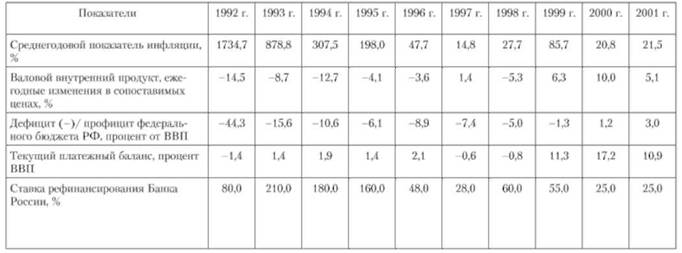

Все это привело к трансформации принципов и инструментария управления финансами на предприятии. Произошла эволюция работы финансовых служб предприятий во взаимосвязи с изменением макроэкономических показателей и состоянием экономики страны в целом. Последние отражают глобальные условия хозяйствования ее отдельных субъектов, и, соответственно, формируют систему целей предприятий, из которой напрямую вытекают принципы финансового управления предприятий. В табл. 11.2.1 представлена динамика основных макроэкономических показателей, которые характеризуют состояние и направление развития экономики России на этом этапе.

Таблица 11.2.1. Изменение основных макроэкономических показателей России в 1992—2001 гг.

Приведенные данные указывают на то, что на начато переходного периода экономика России находилась в состоянии глубокого кризиса. До середины 1990-х гг. значения показателей темпов снижения ВВП и роста инфляции остаются рекордно высокими (среднегодовой теми роста инфляции до 1996 г. не опускался ниже 100%).

Основной целью предприятий на данном этапе явились выживание и сохранение приватизированных активов. Переход к рыночным отношениям означал отделение управления финансами на уровне государства от финансов предприятий, что означало саморегулирование последних в рамках общего гражданского и коммерческого законодательства. С одной стороны, это дало предприятиям определенную свободу, с другой — наделило новыми обязанностями и ответственностью при необходимости самофинансирования собственного развития в условиях кризиса.

На начальном этапе этого периода функциями финансового менеджмента в компаниях занимались специалисты — плановики, финансисты и бухгалтеры-аналитики, которые опирались на наработанные годами методы и инструменты. Поспешная приватизация начала 1990-х гг. передала в руки новых, и, как полагали, "более эффективных" собственников огромные активы и капитал, практический опыт управления которыми в условиях рыночных отношений в России отсутствовал.

Тем не менее уже тогда начали развиваться услуги, и появились специалисты в области внешнеэкономической деятельности (составление контрактов, расчетных документов, таможенной документации, открытие офшорных компаний), так как именно внешняя торговля позволяла получать наличный денежный поток. Именно оперативное управление денежными потоками становится в этот период приоритетным направлением в финансовой работе.

Рост компаний выдвигал новые требования в отношении объема и качества информации, внутренней отчетности. Для этих целей происходит внедрение систем автоматизации учета, позволяющих производить оперативную обработку и анализ больших объемов данных. Создание крупных холдинговых компаний, активизация процессов слияния и поглощения, аукционная продажа пакетов акций привлекли внимание к вопросам оценки капитала, оптимизации денежных потоков в холдинговых структурах, диверсификации внешних источников финансирования и выходу на мировой финансовый рынок. Таким образом, на данном этапе изменяется понимание роли финансового управления в компании, в нем уже видят не только контроль и проводника текущих финансовых операций, но и полноценного участника системы управления компанией, способствующего принятию оперативных и стратегических решений.

Однако для многих предприятий была характерна "реактивная" форма управления финансами. Она базировалась на принятии управленческих решений в соответствии с реакцией на текущие проблемы, т.е. происходило "латание дыр", что сводилось, как правило, к осуществлению любой ценой наиболее срочных текущих платежей и приводило к значительным нарушениям интересов собственников менеджерами.

Для устранения таких недостатков при проведении реформы предприятий Минэкономики России1 было рекомендовано для разработки финансовой политики решать следующие стратегические задачи, адекватные рыночным условиям и заимствованные из западной практики:

• максимизировать прибыль предприятий;

• оптимизировать структуру капитала предприятия и обеспечить его финансовую устойчивость;

• достичь прозрачности финансово-экономического состояния предприятий для собственников (участников, учредителей), инвесторов, кредиторов;

• добиться инвестиционной привлекательности предприятия;

• создать эффективный механизм управления предприятием;

• использовать рыночные механизмы привлечения финансовых ресурсов.

Естественно, что реализация финансовой политики в ее конкретном механизме функционирования финансов предприятия должна базироваться на определенных принципах, адекватных рыночной экономике.

Обобщение опыта организации корпоративных финансов за рубежом, деятельности отечественных предприятий, анализ подходов коммерческих банков к оценке финансовой деятельности своих клиентов позволяют рекомендовать российским предприятиям руководствоваться следующими основными принципами современной организации финансов:

1) плановость — обеспечивает соответствие объема продаж и издержек, инвестиций потребностям рынка, учета конъюнктуры, а в наших условиях и платежеспособного спроса. Этот принцип наиболее полно реализуется при внедрении современных методов внутрифирменного финансового планирования (бюджетирования) и контроля;

2) финансовое соотношение сроков — создает минимальный разрыв во времени между получением и использованием средств, что особенно важно в условиях инфляции и изменения курсов валют. При этом мод использованием средств здесь понимаются и возможности их сохранения от обесценения при размещении в легкореализуемые активы (ценные бумаги, депозиты и т.п.);

3) взаимозависимость финансовых показателей — обеспечивает учет изменений в действующем законодательстве, регулирующем предпринимательскую деятельность, налогообложение, учетный процесс и бухгалтерскую отчетность;

4) гибкость (маневрирования) — обеспечивает возможность маневра в случае недостижения плановых объемов продаж, превышения плановых затрат по текущей и инвестиционной деятельности;

5) минимизация финансовых издержек — означает, что финансирование любых инвестиций и других затрат должно осуществляться самым "дешевым" способом;

6) рациональность — вложение капитала в инвестиции должно иметь более высокую эффективность по сравнению с достигнутым ее уровнем и обеспечить минимальные риски;

7) финансовая устойчивость — обеспечивает финансовую независимость, соблюдение критической точки (0,5 удельного веса собственного капитала в общей его величине), платежеспособность предприятия, т.е. его способность к погашению своих краткосрочных обязательств.

Естественно, что реализация этих принципов должна осуществляться при разработке финансовой политики и организации системы управления финансами конкретного предприятия. При этом необходимо учитывать:

• сферу деятельности (материальное производство, непроизводственная сфера);

• отраслевую принадлежность (промышленность, транспорт, строительство, сельское хозяйство, торговля и т.д.);

• виды (направления) деятельности (экспорт, импорт);

• организационно-правовые формы предпринимательской деятельности.