Райты

Это финансовые инструменты, предоставляющие акционерам преимущественные права приобретения новой эмиссии обыкновенных акций до публичного размещения. Райты имеют срок обращения от двух до 10 недель со времени эмиссии и цену исполнения ниже рыночного курса акций.

Свопы

Своп-договором (контрактом) признается:

1) договор, предусматривающий:

- обязанность стороны или сторон договора периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом, и

- определение обязанности каждой из сторон договора уплачивать денежные суммы на основании различных базисных (базовых) активов или различных значений базисного (базового) актива (правил определения значений базисного (базового) актива). При этом обязанность стороны договора удерживать денежные суммы может определялся на основании фиксированного значения базисного (базового) актива, установленного договором;

2) договор, предусматривающий:

- обязанность одной стороны передать валюту в собственность второй стороне и обязанность второй стороны принять и оплатить валюту, а также обязанность второй стороны передать валюту в собственность первой стороне не ранее третьего дня после дня заключения договора и обязанность первой стороны принять и оплатить валюту, и

- указание на то, что договор является производным финансовым инструментом, и

- обязанность стороны или сторон договора периодически и (или) единовременно уплачивать денежные суммы в зависимости от изменения цены (цен) и (или) значения (значений) базисного (базового) актива и (или) наступления обстоятельства, являющегося базисным (базовым) активом, и (или) от фиксированных в договоре цены (цен) и (или) значения базисного (базового) актива. При этом определение обязанности каждой из сторон договора уплачивать денежные суммы осуществляется в соответствии с условиями договора на основании различных базисных (базовых) активов или различных значений базисного (базового) актива (правил определения значений базисного (базового) актива). Своп-договор (контракт) может также предусматривать:

- обязанность сторон или стороны своп-договора передать другой стороне ценные бумаги, валюту или товар, являющийся базисным (базовым) активом, в том числе путем заключения стороной (сторонами) своп-договора и (или) лицом (лицами), в интересах которого (которых) был заключен своп-договор, договора купли-продажи ценных бумаг, договора купли-продажи иностранной валюты или договора поставки товара; и (или)

- обязанность сторон своп-договора (контракта) заключить договор, являющийся производным финансовым инструментом и составляющий базисный (базовый) актив.

Своп-договор (контракт), предусматривающий обязанности поставки базового актива или заключения договора, являющимся производным финансовым инструментом, который предусматривает обязанности передать, купить (продать) или поставить ценные бумаги, валюту или товар, за исключением обязанности заключить договор, являющийся производным финансовым инструментом, который не предусматривает обязанности передать, купить (продать) или поставить ценные бумаги, валюту или товар, является поставочным договором. Иные своп-договоры (контракты) являются расчетными договорами.

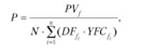

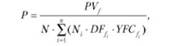

Расчетная цена своп-договора (контракта), по условиям которого одна сторона уплачивает другой стороне денежные суммы, рассчитанные исходя из номинальной суммы и процентной ставки, величина которой поставлена в зависимость от обстоятельств, предусмотренных этим договором (контрактом) (далее - плавающая ставка процента), а другая сторона уплачивает первой стороне денежные суммы, рассчитанные исходя из номинальной суммы и процентной ставки, величина которой установлена этим договором (контрактом) (далее - фиксированная ставка процента), определяется в следующем порядке:

где Р - расчетная цена (фиксированная ставка процента) своп-договора (контракта); N - номинальная сумма своп-договора (контракта); п - количество выплат (процентных периодов) по фиксированной ставке процента до истечения срока договора (контракта); £>/у - дисконтный фактор для валюты своп-договора (контракта) на дату окончания 1-го процентного периода выплат по фиксированной ставке процента; УГС^ - срок 1-го процентного периода выплат по фиксированной ставке процента в годах, рассчитанный по финансовой базе валюты своп договора (контракта); РУ^ - дисконтированная стоимость платежей по плавающей ставке процента:

где k - количество выплат (процентных периодов) по плавающей ставке процента до истечения срока договора (контракта); DF, - дисконтный фактор для валюты своп-договора (контракта) па дату окончания /-го процентного периода выплат по плавающей ставке процента; YFCj - срок

j-vo процентного периода выплат по плавающей ставке процента в годах, рассчитанный по финансовой базе валюты

своп договора (кон тракта); R, - расчетное значение плавающей ставки процента на^'-й процентный период выплат по плавающей ставке процента (в долях единицы) па основании индикаторов (котировок) Лондонской межбанковской ставки предложения (LIBOR), Европейской межбанковской ставки предложения (EURIBOR), ставки предложения па Московском денежном рынке (MosPrime), форвардных договоров (контрактов), фьючерсных договоров (контрактов), базисным (базовым) активом которых является процентная ставка, и (или) иных индикаторов процентных ставок (в долях единицы); N - поминальная сумма своп-договора (контракта); 5 - значение фиксированного спреда к плавающей ставке (в долях единицы).

Расчетная цена амортизируемого своп-договора (контракта), по условиям которого одна сторона уплачивает другой стороне денежные суммы, рассчитанные исходя из амортизируемой поминальной суммы и плавающей ставки процента, предусмотренных этим договором (контрактом), а другая сторона уплачивает первой стороне денежные суммы, рассчитанные исходя из амортизируемой номинальной суммы и фиксированной ставки, предусмотренных этим договором (контрактом), определяется в следующем порядке:

где - номинальная сумма своп-договора (контракта) на начало 2-го процентного периода по фиксированной ставке процента; РУ^ - дисконтированная стоимость платежей по плавающей ставке процента, которая рассчитывается в следующем порядке:

где Л^. - номинальная сумма своп-договора (контракта) на начало 7-го процентного периода по плавающей ставке процента.

Расчетная цена своп-договора (контракта), базисным (базовым) активом которого является иностранная валюта, определяется как разница между курсом валюты на более позднюю дату валютирования (дату совершения операции в иностранной валюте, являющейся основанием для принятия к бухгалтерскому учету соответствующих активов и обязательств) и курсом валюты на ближайшую дату валютирования:

где Р - расчетная цена своп договора (контракта); 5 - курс первой валюты, являющейся базисным (базовым) активом своп-договора (контракта), выраженный во второй валюте, являющейся базисным (базовым) активом этого договора (контракта); ОРп, ОР21 - дисконтный фактор соответственно по первой и второй валюте на ближайшую дату валютирования; ОР{2, ОР22 - дисконтный фактор соответственно по первой и второй валюте па более позднюю дату валютирования.

С 26 сентября 2002 г. Банк России ввел в действие механизм рефинансирования кредитных организаций с использованием сделок "валютный своп". Данное решение направлено на развитие инструментов регулирования краткосрочной ликвидности уполномоченных банков и поддержание стабильности на российском денежном рынке. 11 июня 2004 г. Банк России начал использовать в расчетах значение ставки привлечения по иностранной валюте, а с 3 октября 2005 г. появилась возможность заключать сделки "валютный своп" по инструменту "рубль - евро".

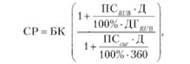

При проведении сделок "валютный своп" Банк России осуществляет покупку иностранной валюты за российские рубли сроком "сегодня" по действующему официальному курсу иностранной валюты к российскому рублю (базовому курсу) с ее последующей продажей сроком "завтра" по курсу, равному указанному базовому курсу, увеличенному на своп-разницу, рассчитанную по следующей формуле:

где CP - величина своп-разницы, руб.; БК - базовый курс; ПСК6,8 - устанавливаемая рабочей группой Комитета Банка России по денежно-кредитной политике для целей заключения сделок "валютный своп" процентная ставка по рублям, % годовых; ПСП(Г - процентная ставка по иностранной валюте: д. 1я ли. I. трон С111Л ставка FEDER/L Fl 'NDS Т. [RGET RATE, в процентах годовых (источник: REUTERS, код страницы <USFFTARGET=>, последнее значение), для евро ставка MINIMUM BID RATE AT REFINANCING TENDER, в процентах годовых (источник: REUTERS, код страницы <ECBMRO=ECBF>, последнее значение); Д - число календарных дней со дня расчетов по первой части сделки "валютный своп" (исключая день расчетов по первой части сделки) по день расчетов по второй части сделки "валютный своп" (включая день расчетов но второй части сделки);

ДГК(/Й - число календарных дней в календарном году (365 или 366).

Сделки "валютный своп" заключаются Банком России на ММВБ, а также с кредитными организациями, являющимися контрагентами Банка России по операциям купли-продажи иностранной валюты на внутреннем валютном рынке.

Минимальная сумма сделки на внебиржевом рынке равна 3 млн долл. США для сделок "рубль - доллар" и 1 млн евро для сделок "рубль - евро".

Расчет своп-разницы па основании процентных станок и курса валют:

Своп-разница Bid

где Spotm - курс Spot валютной пары; RateA ы - процентная станка Ask лидирующей валюты пары, для пары USD/RUB используется ставка валюты USD; Rate.2m - процентная ставка Bid валюты цены пары, для пары USD/RUB используется ставка валюты RUB; YFav,, YVQvl - продолжительность свопа в годах, рассчитанная по финансовой базе года соответственно первой и второй валюты.

Таким образом, свопы представляют собой контракт, по которому одна стороны обменивает один актив на другой. В практике обращения этих финансовых инструментов существуют свопы процентные, валютные и товарные. Процентный своп характерен тем, что обязательство с фиксированной процентной ставкой конвертируется в обязательство с плавающей процентной ставкой, в валютном - обязательства в одной валюте конвертируются в обязательства в другой валюте, а в товарном - сделка, по которой плавающая цена конвертируется в фиксированную. Это дает возможность сторонам реализовать свои намерения на рынке производных финансовых инструментов.

Разновидностью контрактов своп является процентный нэп (верхний предел процентных ставок). Это своеобразный многопериодный процентный своп опционных контрактов, по которому сторона, выплачивающая премию, имеет право на получение от другой стороны ежепериодной разницы в случае, если рыночное значение процентной ставки на конец расчетного периода превысит величину, зафиксированную в договоре своп. Другая разновидность представлена процентным флуром (нижний предел процентных ставок), по которому сторона, выплачивающая премию, имеет право на получение от другой стороны ежепериодной разницы в случае, если рыночное значение процентной ставки на конец расчетного периода окажется ниже зафиксированной величины.

Приведем пример расчета своп-разницы на основании процентных ставок и курса валют.

Пусть

1) даты свопа и срок сделки, годы: 01.12.2008 и 01.02.2009. Количество дней, годы:

o USD = 62/360 = 0,172222222 (Лй/360);

o RUB = 31/366 + 31/365 = 0,16963096 (Act/Act);

2) ставки и Spot курс: USD: 2/3; RUB: 12/14; USD/RUB: 29,0000/29,0500.

Цена

или в пунктах - 4382,18.

Аналогично рассчитывается своп-разница Ask:

или в пунктах - 5878,03.

Таким образом, банк, округляя, будет котировать своп так: 4382/5878, где 4382, 5878 - цена, по которой он готов совершить операцию соответственно Sell/Buy и Buy/Sell.