Раскрытие информации

В соответствии с законом ОАО обязаны раскрывать (публиковать) определенную информацию о деятельности общества, в частности: годовой отчет общества, годовую бухгалтерскую отчетность, устав и иные документы акционерного

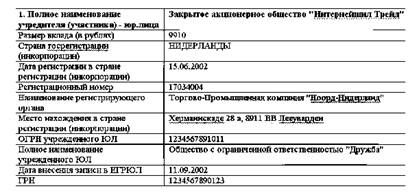

Сведения об учредителях (участниках) - иностранных ЮЛ

общества, регулирующие деятельность его органов, и сведения об аффилированных лицах акционерного общества. В случаях регистрации проспекта ценных бумаг раскрытию подлежат: ежеквартальный отчет эмитента эмиссионных ценных бумаг, сводная бухгалтерская (консолидированная финансовая) отчетность эмитента и сообщения о существенных фактах2. (ЗАО обязаны раскрывать вышеуказанную информацию только при осуществлении публичного размещения ценных бумаг.) Раскрываемая информация должна размещаться на русском языке в сети Интернет (например, на сайте общества либо ином сайте). Помимо публикации раскрываемой информации законом предусмотрены случаи, когда АО дополнительно обязано публиковать сообщение в ленте новостей о раскрытии этой информации.

В результате изменений российского законодательства в 2010 г. установлено, что сообщения, раскрываемые на этапах процедуры эмиссии ценных бумаг, должны быть доступны в сети Интернет в течение не менее шести месяцев. Был также расширен перечень сообщений о существенных фактах. В частности, необходимо уведомлять о споре, связанном с созданием эмитента, управлением им или участием в нем (о возбуждении арбитражным судом производства по делу и принятии искового заявления и т.д.). В перечень таких сообщений включены также сведения о непринятии советом директоров эмитента некоторых решений1. При этом компания обязана обеспечить свободный и необременительный доступ к такой информации, а также сообщать по требованию заинтересованных лиц электронные адреса страниц, на которых осуществляется опубликование информации. В частности, ФСФР поддерживает два интернет-ресурса для раскрытия такой информации:

o на openinfo.ffms.ru размещена лента новостей, в которой с 11 января 2005 г. публикуются сообщения эмитентов;

o на e-disclosure.fcsm.ru доступны квартальные отчеты обществ, информация об аффилированных лицах, решения о выпуске ценных бумаг, проспекты ценных бумаг, отчеты об итогах выпуска; документы сгруппированы по типам.

Обязать компании раскрывать банкам всю цепочку собственников вплоть до физических лиц - такой способ борьбы с отмыванием доходов предложил Росфинмониторинг. Проект Росфинмониторинга о противодействии легализации преступных доходов в середине августа опубликовало Минэкономразвития России - для общественной экспертизы. Документ серьезно ужесточает контроль за финансовыми операциями, организациями и уплатой налогов. Росфинмониторинг придумал, как заставить компании раскрыть владельцев. Информаторами станут организации, на которые распространяется закон о легализации, например банки, риэлторы, профучастники рынка ценных бумаг, страховщики, а по поправкам - еще и операторы связи и негосударственные пенсионные фонды. Проект обязывает клиентов предоставлять сведения о своих бенефициарных владельцах организациям, осуществляющим операции с денежными средствами и иным имуществом.

Ведомости от 28.08.201 2 № 161 (3175).

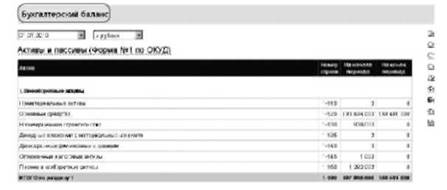

Бухгалтерские отчеты компаний

Как уже упоминалось выше, общества, осуществляющие публичное размещение ценных бумаг, обязаны публично раскрывать информацию о годовой бухгалтерской отчетности и годовых отчетах2. Как правило, такую информацию можно найти на указанных выше ресурсах ФСФР, на сайте самого общества или регистратора. Если же в отношении компаний нет требований обязательной публикации бухгалтерских отчетов (непубличная компания), такую информацию можно получить только в базах, предоставляющих платные информационные услуги, таких как СПАРК ( spark-interfax.ru ) или "Интегрум" ( integrum.ru ).

Общество с ограниченной ответственностью "Газпром Ямал"

Что касается банков, то они обязаны публиковать в открытой печати годовой отчет и публикуемую консолидированную отчетность не позднее 10 рабочих дней со дня проведения годового общего собрания акционеров (участников), утвердивших отчетность, либо размещать такую отчетность на своем сайте в течение 5 рабочих дней после такого собрания1.