Расчет терминальной ценности и завершение оценки

Конечная (терминальная) ценность. Конечная (терминальная) ценность (terminal value - TV) корпорации - ценность ожидаемого денежного потока за пределами прогнозного периода. Ее корректное вычисление имеет принципиальное значение для оценки бизнеса. Не секрет, что конечная ценность составляет весьма значительную долю в общей ценности компании.

Основные предположения о деятельности компании в постпрогнозный период. Основное предположение, лежащее в основе определения терминальной ценности, состоит в том, что к концу прогнозируемого периода компания теряет свою индивидуальность, превращается в стабильную, развивающуюся вместе с рынком. Если в течение прогнозного периода нас интересовала годовая изменчивость денежных потоков и мы пытались построить их постатейный прогноз по каждому году, то дальше данный прогноз теряет смысл. Постпрогнозный период начинается, когда фирма закончила рост и вышла на стабильный уровень, перешла в стадию зрелости - в дальнейшем се доходы и денежный поток будут стабильными. Задача состоит в определении одной конечной ценности компании.

На оценку конечной ценности влияют следующие факторы:

o выбор прогнозного периода;

o основные допущения о деятельности компании в постпрогнозный период.

Как отмечалось ранее, постпрогнозный период начинается, когда фирма закончила рост и вышла на стабильный уровень. Прогнозный период должен завершаться не ранее момента перехода компании в фазу стабилизации: операционного, инвестиционного и финансового режимов. Это означает, что у компании к моменту расчета конечной ценности должны стабилизироваться темпы роста продаж, прибыли и денежного потока на уровне, близком к долгосрочным темпам роста экономики.

Большое значение имеет анализ таких ключевых финансовых параметров деятельности компании в последние годы прогнозного периода, как темпы роста продаж, прибыли и денежного потока, доходность капитала и влияющие на него факторы, спред доходности, структура денежного потока, соотношение капитальных затрат и амортизации, динамика рабочего капитала.

Таким образом, основные предположения о деятельности компании в постпрогнозный период можно сформулировать следующим образом:

o компания растет постоянными темпами, не превышающими номинальные долгосрочные темпы роста экономики, и ежегодно инвестирует в бизнес одинаковую долю прибыли;

o компания растет устойчивыми темпами роста. Устойчивый рост - это темп, которого компания способна достигать, не изменяя структуру капитала;

o рентабельность новых инвестиций компании постоянная и равняется стоимости капитала. Другими словами, спред доходности (Я01С/¥АСС или ЯОЕ/кр) в постпрогнозный период постепенно приближается к нулю.

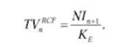

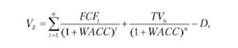

Основные модели определения терминальной целости. Основываясь на вышеприведенных допущениях, формула расчета конечной ценности компании на конец прогнозного периода при оценке средствами модели ¥С¥/У/АСС выглядит следующим образом:

где ТУ/СР - конечная ценность компании на конец прогнозного периода; - нормальный свободный денежный поток в первый год после завершения прогнозного периода; WACC - средневзвешенная стоимость капитала; g - ожидаемые темпы роста свободного денежного потока в бессрочной перспективе.

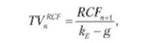

Соответственно при оценке по остаточному денежному потоку формула приобретает вид

где ТУпкср - конечная ценность собственного капитала компании на конец прогнозного периода; 11СРп+{ - остаточный денежный поток в первый год после завершения прогнозного периода; кЕ - стоимость собственного капитала компании; g- ожидаемые темпы роста остаточного денежного потока в бессрочной перспективе.

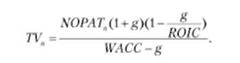

Формула, отражающая факторы ценности. Для обоснованного расчета конечной ценности компании целесообразно воспользоваться более развернутой формулой, показывающей основные факторы ценности компании, бесконечно растущей с низкими постоянными темпами:

Применение этой формулы позволяет исходя из задаваемого уровня Я01С, который должен быть близким или равным уровню WACC , и темпов роста, ограничиваемых темпами роста экономики, обоснованно рассчитывать норму реинвестирования:

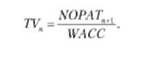

Формула капитализации прибыли. Для расчета конечной ценности может использоваться также формула капитализации прибыли:

Покажем, что при перечисленных выше предположениях о деятельности компании в постпрогнозный период (предположение о нулевом спреде доходности и устойчивом росте) можно доказать идентичность формул (6.27) и (6.30).

Если Я01С= WACCиg= Я01С-В, формулу (6.27) можно преобразовать следующим образом:

Соответственно можно доказать, что формула расчета терминальной ценности с использованием остаточного денежного потока (КС!7) идентична формуле

Идентичность формул расчета конечной ценности показывает, что в условиях, когда спред доходности равен нулю, ценность компании не растет, а только сохраняется.

Типичные ошибки при расчете конечной ценности. Если показатели деятельности компании в последние годы прогнозного периода существенным образом отличаются от предположений, которые делаются для расчета конечной ценности, это приводит к существенному занижению ценности компании. Еще одна ошибка (уже в сторону завышения ценности компании) происходит, когда показатели деятельности в последнем году прогнозного периода принимают за базу для расчета конечной ценности, а компания еще далека до фазы стабилизации.

Типичные ошибки при определении терминальной ценности можно свести к трем видам:

o формальное использование денежного потока последнего года прогнозного периода в качестве базы для расчета 7У" по формуле Гордона;

o завышенный спред доходности на постпрогнозный период;

o неправильное определение прогнозного периода.

Формальное применение базовой формулы Гордона может в определенных случаях приводить к серьезным ошибкам. Покажем это па примере.

Пример. В последний год прогнозного периода свободный денежный поток компании составил 115 млн руб. При этом структура денежного потока последнего года выглядит следующим образом: ЫОРАТ = 100, ОР= 40, СарЕх = 20 и АУС = 5 млн руб. Стоимость капитала компании

]¥АСС= 18%, темп роста в остаточный период # = 3%. Применив базовую формулу расчета конечной ценности, получим

Применив формулу капитализации прибыли, получим

Разница составила 38%. Для приведенных выше условий применять формулу Гордона нельзя. Судя по структуре денежного потока в последнем году прогнозного периода, компания находится в фазе завершения роста (амортизация существенно превышает капитальные затраты), и структура ее денежного потока никак не соответствует структуре денежного потока компании, находящейся в фазе стабильного бесконечного роста. Другими словами, компания еще не вошла в фазу стабильного операционного и инвестиционного режима. Поэтому денежный поток последнего года прогнозного периода в данном случае нельзя брать за базу для расчета приведенного денежного потока в бесконечном периоде.

Корректный расчет терминальной ценности. Корректней в приведенном примере будет использовать формулу капитализации прибыли, так как уровень получаемого ÑOPA Т стабилизируется гораздо быстрее, чем структура денежного потока. Но применение формулы капитализации NOPAT может приводить к занижению терминальной ценности, поскольку данная формула предполагает равенство ROIC и WACC, а обычно компания к концу прогнозного периода еще имеет положительный спред доходности. Поэтому наиболее верным решением будет продление прогнозного периода до наступления фазы стабилизации и операционного, и инвестиционного режимов.

Очень важно при определении терминальной ценности анализировать для конца прогнозного периода динамику роста, спред доходности, структуру денежного потока. Если параметры данной компании не соответствуют показателям компании, находящейся в фазе стабилизации, следует продлить прогнозный период или применить трехфазную модель оценки. Для этого следует определить период, в течение которого темпы роста денежного потока снизятся до уровня, характерного для постпрогнозного периода. Также необходимо задать тренд сближения величин амортизации и капитальных вложений, доходности на вложенный капитал (ROIC или ROE) и стоимости капитала ( WACC или kE).

Когда компания растет устойчивыми темпами, коэффициент реинвестирования можно определять по формуле устойчивого роста. Пользуясь этим выражением, а также опираясь на предположение, что в остаточный период Я01С= WACC , покажем на примере следующее: когда компания находится в фазе стабильного устойчивого роста, формулы Гордона и капитализации прибыли дают одинаковые значения конечной ценности.

Пример. Пусть ЫОРАТп+1 = 100 млн руб., WACC = 20%, g = 3%. При этом Я01С= WACC,ag = ROIC х В.

Тогда расчет по формуле капитализации прибыли даст следующий результат:

Расчет по развернутой формуле Гордона с учетом факторов ценности приведет к идентичному результату:

Другие методы определения терминальной ценности. Кроме вышеперечисленных базовых способов оценки конечной ценности на практике применяется и другие методы: оценка с использованием мультипликаторов, метод ликвидационной и балансовой ценности.

Оценка с использованием мультипликаторов. На практике для оценки конечной ценности используются мультипликаторы, чаще всего - мультипликатор EV/EBITDA.

В качестве оценочного мультипликатора применяются среднеотраслевые мультипликаторы, или мультипликаторы компаний-аналогов. Логика такого подхода построена на предположении, что к концу прогнозного периода оцениваемая компания будет соответствовать стандартам зрелых компаний, котирующих свои акции па фондовых рынках.

Расчет конечной ценности с использованием мультипликатора выглядит следующим образом:

Данный подход привлекает простотой: способ получения мультипликатора серьезно влияет на конечную ценность, что может оказаться решающим фактором. Основой определения мультипликатора служит рыночная оценка сопоставимых компаний в данном виде деятельности. Такая оценка становится сравнительной, а не оценкой методом дисконтированных денежных потоков со всеми вытекающими отсюда недостатками и ограничениями метода рыночных сопоставлений. Более того, при такой оценке актуальные рыночные мультипликаторы автоматически переносятся на конец прогнозного периода, а это часто бывает некорректно. Поэтому подход па основе мультипликаторов следует применять с большой осторожностью и только при наличии подходящих условий.

Метод ликвидационной ценности. Метод ликвидационной ценности используется преимущественно при рассмотрении возможности ликвидации компании в конце прогнозного периода. Если же мы оцениваем растущую и процветающую компанию, применение метода ликвидационной ценности сильно занижает ее конечную ценность.

Метод балансовой ценности. Метод балансовой ценности имеет ограниченное применение, так как балансовая стоимость активов компании в большинстве случаев существенно отличается от их рыночной ценности.

Завершение оценки. Предварительная оценка ценности компании складывается из суммы дисконтированных денежных поток прогнозного периода и дисконтированной ценности компании в постпрогнозный период.

Как уже говорилось, риски, связанные с неопределенностью получения прогнозируемых денежных потоков, существенно влияют на обоснованность оценок. Чтобы включить их в денежные потоки, рекомендуется разработать несколько сценариев развития макроэкономической ситуации в стране с привязкой ее параметров к основным составляющим денежного потока компании. Результаты оценки дисконтированного потока БСР взвешиваются по каждому сценарию, и рассчитывается взвешенная по вероятности ценность компании.

Заключительные поправки. После определения предварительной величины ценности предприятия необходимо внести итоговые поправки.

Первая поправка основывается на том, что при расчете стоимости учитываются активы предприятия, участвующие в производстве, получении прибыли, т.е. в формировании денежного потока. Но у любого предприятия в каждый конкретный момент времени могут быть активы, не занятые непосредственно в производстве. Здесь их ценность не учитывается в денежном потоке, но это не значит, что они нс имеют ценности. Многие такие активы имеют определенную ценность, которая может быть реализована, например, при продаже. Поэтому необходимо определить рыночную ценность таких активов и суммировать ее с ценностью, полученной при дисконтировании денежного потока.

Вторая поправка - это учет фактической величины рабочего капитала. В модель дисконтированного денежного потока включается требуемая величина рабочего капитала, привязанная к прогнозному уровню реализации (обычно она определяется по отраслевым нормам). Фактическая величина рабочего капитала, которой располагает предприятие, может не совпадать с требуемой. Соответственно необходима коррекция: избыток рабочего капитала должен быть прибавлен, а дефицит - вычтен из величины предварительной ценности.

Третья поправка. В результате оценки предприятия методом ОСТ получается ценность контрольного ликвидного пакета акций. Если в качестве объекта оценки выбран не контрольный пакет, надо сделать скидку на неконтрольный характер покупки. Уровень этих скидок разный, но можно применять среднестатистические данные: 30-35%.

Четвертая поправка. Если на компанию органами контроля наложены штрафы или платежи, которые она будет платить и в будущем (например, плата за нарушение экологии), дисконтированную стоимость этих штрафов нужно оценить и вычесть из стоимости.