Расчет стандартных показателей

Компания самостоятельно разрабатывает комплекс стандартных показателей, по которым измеряется эффективность деятельности предприятия, уровень благоприятности окружающей среды, позиции компании и другие показатели, важные для стратегического и тактического планирования, а также для контроля и оценки деятельности. Показатели, принятые компанией за стандарт определения эффективности работы, рассчитываются с периодичностью, прописанной в регламенте компании. В настоящее время разработано большое количество комплексных систем, которые позволяют рассчитать эффективность деятельности как компании в целом, гак и но ее функциональным направлениям. Наиболее популярными являются: "Сбалансированная система показателей" (Balanced Scorecard, BSC), "Всеобщий менеджмент на основе качества" (Total Quality Management, TQM), "Управление компетенциями" (Competence Management), "Универсальная система показателей" (Total performance scorecard) и многие другие менее популярные системы. Например, Марк Джеффри представил комплекс из 15 показателей эффективности маркетинга, который, по его мнению, является исчерпывающим. Ниже кратко рассмотрена "Сбалансированная система показателей" (ССП), в гл. 7 рассмотрены "15 показателей эффективности маркетинга (Марк Джеффри)".

Для расчетов стандартных показателей обычно используются технологии Big Data.

• Большие данные (Big Data) в информационных технологиях – серия подходов, инструментов и методов обработки структурированных и неструктурированных данных огромных объемов

и значительного многообразия для получения воспринимаемых человеком результатов, эффективных в условиях непрерывного прироста, распределения по многочисленным узлам вычислительной сети, сформировавшихся в конце 2000-х гг., альтернативных традиционным системам управления базами данных и решениям класса Business Intelligence.

Введение термина "большие данные" приписывают К. Линчу, редактору журнала Nature, подготовившему к 3 сентября 2008 г. специальный номер журнала с темой "Как могут повлиять на будущее науки технологии, открывающие возможности работы с большими объемами данных?", в котором были собраны материалы о феномене взрывного роста объемов и многообразия обрабатываемых данных и технологических перспективах в парадигме вероятного скачка "от количества к качеству"; термин был предложен по аналогии с расхожими в деловой англоязычной среде метафорами "большая нефть", "большая руда".

Несмотря на то что термин вводился в академической среде и, прежде всего, разбиралась проблема роста и многообразия научных данных, начиная с 2009 г. термин широко распространился в деловой прессе, а к 2010 г. относят появление первых продуктов и решений, относящихся исключительно и непосредственно к проблеме обработки больших данных. К 2011 г. большинство крупнейших поставщиков информационных технологий для организаций в своих деловых стратегиях используют понятие больших данных, в том числе IBM, Oracle, Microsoft, Hewlett-Packard, EMC, а основные аналитики рынка информационных технологий посвящают концепции выделенные исследования.

Ниже перечислены некоторые стандартные показатели, используемые для расчета эффективности деятельности компании или функциональных подразделений.

1. Комплекс показателей эффективности функционирования промышленного предприятия (табл. 3.6).

Таблица 3.6

Комплекс показателей

|

Показатель |

Метод расчета |

Расшифровка использованных переменных |

|

1. Финансовое направление |

||

|

Рентабельность продукции (Rpr) |

|

Ррr – прибыль от реализации продукции; С – полная себестоимость реализованной продукции |

|

2. Клиентское направление |

||

|

Доля рынка но объему продаж в целевом сегменте (Rdp) |

|

Qprz – объем продаж (выручка) в целевом сегменте; Qpro – общий объем продаж в сегменте |

|

3. Направление внутренних процессов |

||

|

|

|

Ppr – чистая прибыль; Spr – затраты на производство и реализацию продукции |

|

4. Кадровое направление |

||

|

Коэффициент переобучения персонала (Кper) |

|

Нррр – численность персонала, прошедшего переобучение; Нpnp – численность персонала, нуждающегося в переобучении |

|

5. Интеграционное направление |

||

|

Коэффициент кооперации связей (K) |

|

VP – объем внутренних поставок между предприятиями, входящими в состав интеграционного объединения; ОР – общий объем поставок |

|

6. Направление НИОКР |

||

|

Коэффициент собственных научно- технических и опытно-конструкторских разработок (Кциокр) |

|

Hсс – стоимость собственных научно-технических разработок интеграционного объединения; Hoc – общая стоимость используемых интеграционным объединением научно-технических разработок |

|

7. Направление качества (безопасности) производства |

||

|

Доля бракованной продукции (Dbr) |

|

TRвч – количество бракованной продукции; TR – общий объем товарной продукции |

|

8. Направление глобального рынка |

||

|

Доля экспортной продукции в общем объеме производства (Dэ) |

|

TRэ – количество продукции, проданной на экспорт; TR – общий объем товарной продукции |

|

9. Направление модернизации производства |

||

|

Уровень переоборудования производства (Ρp) |

|

NT – количество новой техники, установленной за анализируемый период (станки, оборудование, агрегаты): QT – общее количество действующей техники |

2. Коэффициенты определения уровня конкуренции (см. гл. 1, формулы (1.1)-(1.6) и табл. 1.3): индексы рыночной концентрации, индексы интенсивности конкуренции, коэффициенты, рассчитывающие степень неравенства между компаниями.

3. Коэффициенты эффективности маркетинговой деятельности (см. гл. 1, табл. 1.11–1.13).

4. Производственные показатели (табл. 3.7).

Таблица 3.7

Производственные показатели

|

Показатель |

Метод расчета |

Расшифровка использованных переменных |

|

Выработка – количество (в натуральных показателях) или стоимость произведенной продукции (товарная, валовая, чистая продукция), приходящиеся на единицу времени (час, смена, квартал, год) или одного среднесписочного работника |

|

ОП – объем произведенной продукции: Т – затраты рабочего времени на производство этой продукции; Ч – численность работников либо рабочих |

|

Трудоемкость |

|

Т – время, затраченное на производство всей продукции, нормо-ч, человеко-ч; ОП – объем произведенной продукции в натуральном выражении |

|

Технологическая трудоемкость (Ттехн) |

|

Тсд – количество рабочих-сдельщиков; Т – рабочих-повременщиков |

|

Фондоотдача основных фондов Фo |

|

Q – объем производства и реализации продукции, руб.; Фср – среднегодовая стоимость основных производственных фондов предприятия, руб. |

|

Индекс изменения уровня производительности труда |

|

q1,q0 – выпуск продукции в натуральном выражении в отчетном и базисном периодах отдельными участками предприятия, производящими однородную продукцию; Т1, Т0 – затраты труда в отчетном и базисном периодах |

5. Показатели эффективности работы с клиентами (табл. 3.8).

Таблица 3.8

Показатели эффективности работы с клиентами

|

Показатель |

Метод расчета |

Расшифровка использованных переменных |

|

Оценка клиентского капитала, руб. |

||

|

Метод Д. Лемона и С. Гупты. Оценка производится по информации, добытой из окружающей среды |

Согласно формуле, чем больше коэффициент удержания клиентов и чем меньше ставка дисконтирования, чем выше стоимость отношений с клиентами |

т – прибыль компании, руб.; r – коэффициент удержания клиентов; t – отчетный период времени, годы; d – ставка дисконтирования |

|

Метод В. Капта, К. Лейтамна. Оценка производится по внутренней информации компании о клиенте |

|

т – средний маржинальный доход; r – постоянная ставка удержания клиента; i – ставка дисконтирования |

|

Метод П. Бергера, Н. Насра. Оценка производится по внутренней информации компании о клиенте |

|

GC – валовая прибыль компании; Т – прогнозный период для расчета величины клиентского капитала; t – отчетный период времени; d – ставка дисконтирования; М – затраты на маркетинг; r – коэффициент удержания клиентов; i – рассматриваемый период, i Î [1,t] |

|

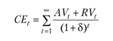

Метод Д. Ханссенса. Оценка производится но сетевым данным |

|

t – период времени, годы; AVt – стоимость потенциальных клиентов за период времени t, руб.; RVt – стоимость удержанных (фактических) клиентов за период времени t, руб.; δ – ставка (коэффициент) дисконтирования |

|

Другие коэффициенты |

||

|

Коэффициент сохранения (удержания) клиентов |

|

N – продолжительность обслуживания клиентов; СК – коэффициент сохранения клиентов |

|

Коэффициент удовлетворенности [27] |

|

Kу – коэффициент удовлетворенности, баллов; Уф – среднее значение удовлетворенности по фактору ф, баллов; Вф – среднее значение важности фактора ф для обеспечения удовлетворенности клиентов качеством услуг, баллов; ф – значимый для обеспечения качества услуг учреждений культуры фактор (ф = 1 – п); п – количество респондентов |

|

NPS – net promoter score. Индекс чистой поддержки – это показатель, который отражает степень успеха компании в сфере построения отношений с клиентами |

NPS = Промоутеры, % – Критики, % |

1–6 баллов: "критики" – люди, которые никогда не порекомендуют ваш товар (компанию) своим друзьям; 7–8 баллов: "нейтралы" – это клиенты, которые либо являются для вас "случайными" или же просто равнодушны к вашему бренду; 9–10 баллов: "промоутеры" – эти клиенты с радостью будут рекомендовать вас друзьям, а значит, обеспечат стабильный приток новых покупателей |

6. Финансовые показатели (коэффициенты). Рассчитываются на основе данных финансовой отчетности. Источниками могут являться: "Баланс" (Balance sheet), "Отчет о прибылях и убытках" (Income statement), "Отчет о нераспределенной прибыли" (Statement of retained earnings), "Отчет о движении денежных средств" (Cash flow statement).

Финансовые коэффициенты используются:

• кредиторами для оценки кредитного риска;

• инвесторами для того, чтобы сформировать гипотезы о будущих прибылях и дивидендах; финансовыми менеджерами для получения информации об эффективности принятых управленческих решений.

В табл. 3.9 приведен список финансовых показателей, наиболее часто применяемых в финансовом анализе.

Таблица 3.9

Наиболее распространенные финансовые показатели [28]

|

Показатель |

Коэффициенты Коэффициенты ликвидности (Liquidity ratios) |

|

Коэффициент абсолютной ликвидности (liquidus Cash ratio) |

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов

Рекомендуемые значения: 0,2-0,5 |

|

Коэффициент текущей ликвидности (Current Ratio) |

Рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств.

Рекомендуемые значения: 1–2 |

|

Чистый оборотный капитал (Net working capital), ден. ед. |

Разность между оборотными активами предприятия и его краткосрочными обязательствами.

Рекомендуемые значения: > 0 |

|

Показатели структуры капитала (коэффициенты финансовой устойчивости) – Gearing ratios |

|

|

Коэффициент финансовой независимости (Equity to Total Assets) |

Характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности.

Рекомендуемые значения: 0,5-0,8 |

|

Суммарные обязательства к суммарным активам ( Total debt to total assets) |

Демонстрирует, какая доля активов предприятия финансируется за счет займов.

Рекомендуемые значения: 0,2-0,5 |

|

Долгосрочные обязательства к активам (Long-term debt to total assets) |

Демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов.

|

|

Суммарные обязательства к собственному капиталу (Total debt to equity) |

Отношение кредитных и собственных источников финансирования. Так же, как и TD/TA, является еще одной формой представления коэффициента финансовой независимости.

Рекомендуемые значения: 0,25–1 |

|

Долгосрочные обязательства к внеоборотным активам (Long-tem debt to fixed assets) |

Демонстрирует, какая доля основных средств финансируется за счет долгосрочных займов.

|

|

Коэффициент покрытия процентов (Times interest earned), во сколько раз |

Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и демонстрирует: сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Этот показатель также позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов.

Рекомендуемые значения: > 1 |

|

Коэффициенты рентабельности (Profitability ratios) |

|

|

Коэффициент рентабельности продаж (Return on sales), % |

Демонстрирует долю чистой прибыли в объеме продаж предприятия.

|

|

Коэффициент рентабельности собственного капитала (Return on shareholders' equity), % |

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия.

|

|

Коэффициент рентабельности оборотных активов (Return on current assets), % |

Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании.

|

|

Коэффициент рентабельности внеоборотных активов (Return on fixed assets), % |

Демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

|

|

Коэффициент рентабельности инвестиций (Return on investment), % |

Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

|

|

Коэффициенты деловой активности (Activity ratios) |

|

|

Коэффициент оборачиваемости рабочего капитала (Net working capital turnover), раз |

Показывает, насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж. Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал.

|

|

Коэффициент оборачиваемости основных средств (Fixed assets turnover), раз |

Характеризует эффективность использования предприятием имеющихся в распоряжении основных средств (фондоотдача). Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений. Однако значения данного коэффициента сильно отличаются друг от друга в различных отраслях.

|

|

Коэффициент оборачиваемости активов (Total assets turnover), аз |

Характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Этот коэффициент также сильно варьируется в зависимости от отрасли.

|

|

Коэффициент оборачиваемости засов ck tnover), раз |

Отражает скорость реализации запасов. Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах компании.

|

|

Коэффициент оборачиваемости дебиторской задолженности (Average collection period), дней. |

Показывает среднее число дней, требуемое для взыскания задолженности. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

|

|

Инвестиционные критерии (Investment ratios) |

|

|

Прибыль на акцию (Eaminger ordinary share) |

Показывает долю чистой прибыли (в денежных единицах), приходящуюся на одну обыкновенную акцию.

|

|

Дивиденды на акцию (Dividends per ordinary share) |

Показывает сумму дивидендов, распределяемых на каждую обыкновенную акцию.

|

|

Соотношение цены акции и прибыли (Price to earnings), раз |

Коэффициент показывает, сколько денежных единиц согласны платить акционеры за одну денежную единицу чистой прибыли компании. Кроме того, показывает, насколько быстро могут окупиться инвестиции в акции компании.

|

В последнее время стандартные показатели чаще всего берутся из концепции, которой придерживается компания. Наиболее популярной концепцией является "Система сбалансированных показателей" (СБС) [13], которая помимо финансового направления рассматривает также "Направление внутренних процессов", "Направление, обучение и рост", "Клиентскую составляющую".