Понятие инвестиционного проекта

В реальной экономической жизни инвестиции приобретают форму инвестиционных проектов. Понятие «проект» широко используется в современной экономической литературе и хозяйственной практике, но все же относится к числу терминов, толкование которых не стало еще однозначным.

Толковый словарь Webster определяет проект (от англ. — project) как что-либо, что задумывается или планируется, например большое предприятие. «Кодекс знаний об управлении проектами» (США) определяет проект как некоторую задачу с определенными исходными данными и требуемыми результатами (целями), обусловливающими способ ее решения. По мнению английской Ассоциации проект-менеджеров, проект — это отдельное предприятие с определенными целями, часто включающими требования по времени, стоимости и качеству достигаемых результатов.

Нередко под проектом понимается совокупность документации, описывающей порядок создания и требования к какому-либо сооружению. Другое понимание этого термина сводится к тому, что проект это план какого-либо мероприятия, имеющего важное значение для его инициаторов и организаторов. Некоторые авторы определяют проект как систему действий, направленную на достижение четко сформулированной цели с использованием определенного набора ресурсов.

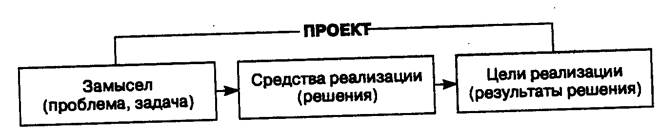

С точки зрения концепции Project Management (управление проектами) проект — изменение исходного состояния системы (например, предприятия), связанное с затратами времени и средств. Отечественные экономисты определяют проект как систему сформулированных в его рамках целей, создаваемых или модернизируемых для их реализации физических объектов, технологических процессов, технической и организационной документации для них, материальных, финансовых, трудовых и иных ресурсов, а также управленческих решений и мероприятий по их выполнению. Таким образом, проект включает три основных элемента (рис. 1): замысел, средства реализации, цели реализации.

Рис. 1. Основные элементы проекта

Отличие проекта от производственной системы заключается в том, что проект является однократной, нециклической деятельностью. Серийный выпуск продукции не имеет заранее определенного конца во времени и зависит лишь от наличия и величины спроса. Когда исчезает спрос, производственный цикл кончается. Производственные циклы в чистом виде не являются проектами.

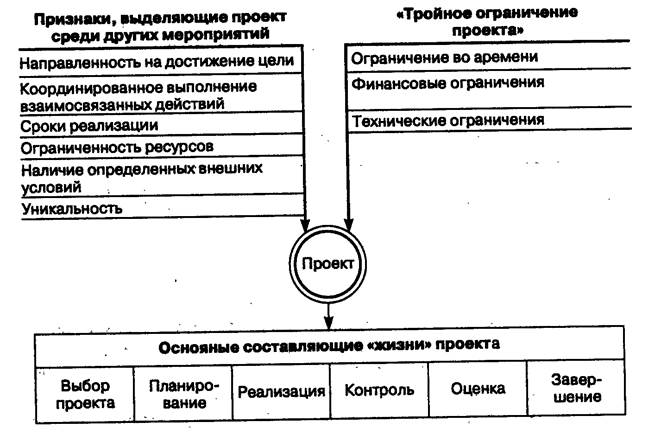

Рис. 2 основные характеристики проекта

Любой проект характеризуется четырьмя основными факторами (классификационными признаками): направленностью на достижение конкретных целей, определенных результатов; масштабом (размером) проекта; ограниченной протяженностью во времени, с определенным началом и окончанием (сроки реализации); ограниченностью ресурсов. В нормальном проекте все эти факторы учитываются как более или менее равноправные. Однако в большинстве проектов доминирующую роль играет один (или несколько) из перечисленных факторов. В частности, инвестиционный проект характеризуется значительными (больше года) сроками реализации и ограниченностью инвестиционных ресурсов (рис. 2).

Инвестиционный проект — это программа решения экономической проблемы, вложение средств в которую приводит к их отдаче (получению дохода, прибыли, социальных эффектов) после прохождения определенного срока с начала осуществления проекта, вложения средств в него. Промежуток времени между началом инвестирования, вложения средств и моментом получения отдачи от них называют временным лагом. Таким образом, инвестиционные проекты обладают двумя определяющими признаками — необходимостью крупных вложений в проект и наличием временного лага между вложениями и получением отдачи от них.

Понятие «инвестиционный проект» можно рассматривать в двух аспектах:

как деятельностью, предполагающую осуществление комплекса мероприятий для достижения поставленной цели (получения определенного результата) — инвестиционный процесс;

как систему организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих эти действия — инвестиционный бизнес-план.

Основные финансовые характеристики инвестиционного проекта: долгосрочные инвестиции (капитальные вложения), реализационные поступления, текущие (операционные) расходы, остаточная (ликвидационная) стоимость, пороговое значение рентабельности, инвестиционный период и др.