В.В. Миколенко

ВЗАЄМОЗВ’ЯЗОК БАНКІВСЬКОЇ СИСТЕМИ ТА РЕАЛЬНОГО СЕКТОРУ ЕКОНОМІКИ У ПРОЦЕСІ ЦИКЛІЧНОГО РОЗВИТКУ

В.В. Миколенко

НТУУ „Київський політехнічний інститут”, м. Київ

У статті досліджено систему факторів формування циклічної траєкторії економічного розвитку та роль банків у її структурі. Проаналізовано вплив банківської системи на реальний сектор економіки та надано пропозиції щодо підвищення ефективності їх взаємодії у сприянні економічній стабілізації.

ВСТУП

Економічне зростання є одним з центральних питань науки, визначаючи рівень добробуту населення, престиж та роль країни у світовій спільноті. Висхідний тренд розвитку економіки гальмується циклічними флуктуаціями, викликаними низкою факторів, важливе місце серед яких займає стан та особливості функціонування банківської системи.

Аналізу причин циклічності та ролі банків в розвитку реального сектору економіки присвячені праці багатьох вчених-авторів фундаментальних економічних теорій (Дж. С. Мілль, Р. Хоутрі, Дж. М. Кейнс, М. Фрідмен та ін.). Це питання не втрачає актуальності й сьогодні, будучи предметом дослідження фахівців Національного банку України (Стельмаха В., Міщенка В., Сидоренко О., Шоломицького Ю.) та інших науковців, таких, як Вожжов А., Геєць В., Гальчинський А., Дзюблюк О., Макаренко М.).

ПОСТАНОВКА ЗАВДАННЯ

Метою статті є синтез поглядів вчених у сфері впливу банківського сектору економіки на реальний та пошук напрямів оптимізації їх взаємодії на шляху до макроекономічної стабілізації. У відповідності до мети було визначено наступні завдання: 1) систематизувати погляди науковців щодо факторів циклічних коливань ділової активності; 2) визначити роль банківської системи у впливі на економічну динаміку, використовуючи методи економетричного аналізу та надати пропозиції щодо посилення взаємодії банківського та реального секторів у періоди рецесії, що прискорить вихід нашої держави на довготривалий тренд економічного зростання.

РЕЗУЛЬТАТИ

У процесі дослідження причин економічних коливань науковці виділяють низку факторів, які пропонуємо віднести до таких теорій, як природнича, психологічна, кон’юнктурна, інноваційна, інвестиційна, монетарна та політична. Остання, зокрема, визначає вплив провладних сил на економічну динаміку, які керуються інтересами збереження власного електорату.

Важливе місце мають грошово-кредитні фактори, що виражаються у рівні відсоткових ставок, обсязі наявних ресурсів банків для здійснення кредитування реального сектору економіки. Деякі вчені ‑ класики економічної думки ‑ виділяють монетарні чинники як першопричину циклічних коливань, інші називають їх одними з визначальних, що переплетені з багатьма факторами циклічності економіки (табл. 1).

Безсумнівно, роль банківської системи є дуже важливою для економічного розвитку, адже вона слугує джерелом запозичень, що використовуються на цілі інвестування в розширення виробництва, розробку, впровадження інновацій та задоволення споживчих потреб. М. Туган-Барановський зазначав, що банки4

виступають в ролі резервуарів, куди вливається вільний капітал, трансформуючись у позичковий [1, с. 83].

Таблиця 1 ‑ Погляди науковців на причини циклічності економіки

| Представник | Теорія | Дата випуску видання та його назва | ||||

| психологічна | кон’юнктурна | інноваційна | монетарна | інвестиційна | ||

| Дж. С. Мілль | + | + | 1848 р. „Основи політичної економії” | |||

| Дж. Міллс | + | + | 1867 р. „Кредитні цикли і виникнення торгівельної паніки” | |||

| А. Маршалл | + | + | 1890 р. „Принципи економiчної науки” | |||

| К. Віксель | + | + | 1898 р. „Грошовий процент і товарні ціни” | |||

| Г. Кассель | + | + | + | 1903 р. „Природа і необхідність процента” | ||

| І. Фішер | + | + | + | 1907 р. „Норма процента” | ||

| Й. Шумпетер | + | + | + | 1911 р. „Теорія економічного розвитку” | ||

| М. Туган-Барановський | + | + | 1913 р. „Нариси теорії та історії промислових криз в Англії” | |||

| Дж. Б. Кларк | + | + | 1917 р. „Економічна акселерація і закон попиту” | |||

| Р. Дж. Хоутрі | + | 1919 р. „Гроші і кредит” | ||||

| А. Пігу | + | + | 1927 р. „Промислові цикли” | |||

| Ф. Хайєк | + | + | 1931 р. „Ціни і виробництво” | |||

| Дж. М. Кейнс | + | + | + | 1936 р. „Загальна теорія зайнятості, відсотка та грошей” | ||

| М. Фрідмен, А. Шварц | + | 1963 р. „Грошова історія США” |

Банківська система є провідником монетарної політики центрального банку країни до реального сектору економіки, будучи невід’ємним елементом антициклічного регулювання. Опосередкованість впливу грошово-кредитної політики зумовлює виділення наступних етапів руху монетарних імпульсів (рис. 1).

Науково підтверджено, що кредитний канал монетарного трансмісійного механізму є значно дієвішим у періоди економічних спадів, ніж піднесення [2], тому на сьогоднішньому етапі розвитку України варто всіляко сприяти кредитним вливанням на цілі інвестування.

Відомим є факт, що стримувати обсяги кредитування у період підйому набагато легше, ніж їх розширювати під час депресії, яка характеризується однаково скрутним становищем, ризиками фінансового та реального секторів. Це викликає необхідність комплексної державної підтримки усіх сторін економіки. Для деяких європейських країн (Великобританія, Німеччина, Франція, Нідерланди, Швейцарія) обсяг вливань на рекапіталізацію банків, станом на 15.06.2009 р., складає 105,7 млрд. євро, у США – 193,7 млрд. дол. США [3]. Україна витратила на підтримку банківського сектору в 2009 р. 44 млрд. грн., залишивши реальний сектор без відповідної фінансової уваги.

Рисунок 1 ‑ Поетапність дії монетарної політики на реальний сектор економіки

Значимість банківської системи виражається також у сприянні розвитку одного з найпотужніших антикризових „домкратів” ‑ науково-технічного прогресу. Кредитна емісія, на думку Й. Шумпетера, робить можливим здійснення інновацій. „Більшість з них періодично припливали на хвилі розширення банківського кредитування і займали своє місце в новій структурі виробництва. Щоб стимулювати купівельну спроможність, силу підприємця-новатора, потрібен кредит ...” [4, с. 251].

Варто зазначити, що з розвитком економіки розширюється і спектр джерел для здійснення запозичень, важливим із яких у світі є фондовий ринок. Проте „помилки оптимізму”, що спостерігалися у докризовий період (до 2007 р.) у розвинених країнах призвели до перегріву ринку, який, зіткнувшись з явищем іпотечної кризи, безпорадно обвалився. Про наявність стійкого причинно-наслідкового зв’язку між фінансовими і промисловими кризами зазначав іще М. Туган-Барановський [1, с. 87].

До того ж, М. Туган-Барановський, а також Ф. Хайєк вважали, що чинником економічного спаду є вичерпування джерел інвестування, а саме банківських кредитів та заощаджень. К. Віксель, хоч і виділяв головним рушієм циклічності інвестиції, проте визначав залежність їх обсягів від норми відсотка [5].

Безперечно, зловживати кредитною експансією не варто, адже безрозсудливе розширення кредиту, на думку А. Маршалла, є головним чинником економічних криз [6, с. 712]. Вважаємо, що банківська система, будучи причиною дисбалансів, в той же час може слугувати ключем до виходу економіки з депресії, роблячи можливим „збільшення витрат на виробничі блага без відповідного скорочення витрат на споживання” [7, с. 72].

Для аналізу ролі банківського сектору в економічному розвитку було побудовано модель векторної авторегресії (VAR-модель), у якій кожне рівняння описує залежність однієї змінної від усіх інших. Дані рівняння є комбінацією моделей з розподіленим лагом та авторегресії. Число рівнянь моделі дорівнює кількості змінних, до яких віднесено наступні дані, взяті з щоквартальною частотою за період І кв. 2006 – ІІІ кв. 2010 р.р.:

- розрив реального ВВП, розрахований шляхом використання фільтра Ходріка-Прескотта, та індекс споживчих цін як важливі показники стану реального сектора економіки;

- частка споживчих кредитів та кредитів реального сектору економіки в загальному обсязі позик резидентам;

- рівень монетизації економіки, який, на думку В. Гейця, характеризує глибину розвитку банківської системи[1].

Вхідні дані було попередньо приведено до стаціонарного стану шляхом операцій перших різниць. Найоптимальнішою кількістю лагів (визначеною через застосування критеріїв Акайка та Шварца), з якою модель зберігає властивість стабільності, є один квартал.

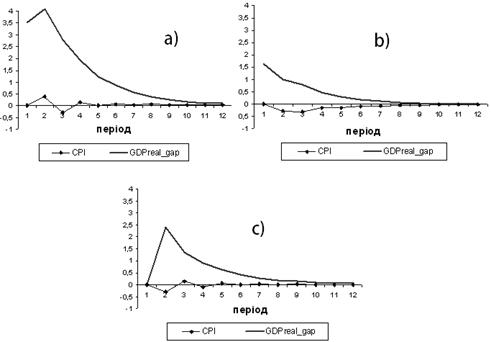

Функції імпульсних відгуків показників реального сектору економіки на шок (зміну в одне стандартне відхилення) показників банківського сектору представлено на рис.2, де у фрагменті а) наведено графік функції імпульсних відгуків інфляції (CPI) та розриву ВВП (GDPreal_gap) на зміну частки споживчого кредитування, b) – на зміну частки кредитування реального сектору економіки, с) – рівня монетизації

(рис. 2):

Рисунок 2 – Функції імпульсних відгуків показників реального сектору економіки на шок показників банківської системи

На основі вищенаведеного рисунка бачимо, що найбільше зростання відриву реального ВВП від свого потенційного рівня викликає споживче кредитування. При цьому спостерігається також підвищення рівня інфляції, що є болісним явищем для економіки України, провокуючи невизначеність інвесторів, зменшуючи схильність до заощадження економічних суб’єктів.

Існує думка, що зростання монетизації економіки провокує розгортання інфляційних процесів, проте VAR-модель, побудована на даних з 1.04.2006 р. по

1.10.2010 р. не підтверджує цього. До того ж, бачимо, що рівень монетизації викликає стимулювання попиту та розвиток виробництва.

Варто зазначити, що кредити в реальний сектор економіки викликають дещо менше зростання ВВП, що пов’язано з незначною часткою кредитування інвестиційної діяльності нефінансових корпорацій – 17,8%, станом на вересень 2010 р.

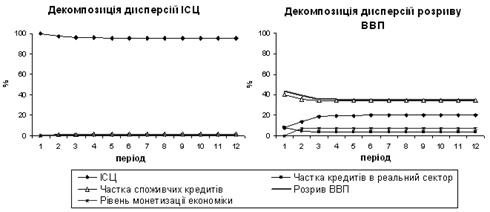

Побудована VAR-модель дає змогу оцінити питому вагу, роль кожного з факторів у формуванні динаміки інших через аналіз декомпозиції дисперсій

(рис. 3):

Рисунок 3 – Декомпозиція дисперсій рівня інфляції та розриву реального ВВП

Вищенаведений рисунок засвідчує, що динаміка рівня ІСЦ на 95 % обумовлюється своїми лаговими значеннями, що пов’язано з високим рівнем інертності інфляції в Україні. Щодо розриву реального ВВП, то бачимо, що близько 36% динаміки даного показника пояснюється його попередніми значеннями, трішки менше - 35% - рівнем споживчого кредитування. Останній факт пов’язаний зі значною часткою споживчих витрат домогосподарств в структурі ВВП (близько 60%), які реалізуються в тому числі за рахунок позик в банківській системі.

Близько 20 % динаміки ВВП пояснює також ІСЦ. Роль рівня монетизації та кредитування реального сектору економіки, в цілому, недостатньо активно формує ВВП.

Вищеописана ситуація склалася тому, що в Україні суттєва частина кредитів витрачається на споживання, проте певний внесок кредитні запозичення здійснюють і в розвиток інвестування (рис. 4).

Рисунок 4 ‑ Динаміка напрямів кредитування в Україні за січень 2007 р.- вересень 2010 р.

Примітка: складено на основі [8]

Високий рівень інфляції та ризики ведення бізнесу провокують формування завищених ставок довгострокового кредитування реального сектору економіки, що разом із високими вимогами до вартості заставного майна, складністю процедури оформлення документів призводять до того, що, станом на 1.01.2010р., лише 14,2%

фінансування інвестиційного процесу підприємств відбувається за рахунок кредитів (рис. 5):

Рисунок 5 ‑ Розподіл джерел залучення інвестицій в Україні за 2002 – 2009 роки

Примітка: складено на основі [9]

Власні кошти суб’єктів господарювання, що є основою фінансування інвестицій, є обмеженими, особливо в період економічної нестабільності, що виражається в наростанні частки збиткових підприємств до 48,4%, станом на 1.07.2010 р. [9].

Вважаємо, що значний розрив між реальною та фінансовою вартістю основного капіталу є причиною кризових явищ. В Україні впродовж 2000 ‑ 2007 років ВВП у доларовому еквіваленті зріс в 1,68 р., а основні показники банківської системи – у 6-7 разів. Це означає, що дедалі більша маса фінансових послуг обслуговувала все меншу масу реального сектора економіки [10, с. 20].

При аналізі взаємозв’язку банківського та реального секторів економіки варто торкнутися дуже важливого питання – довіри. А. Маршал був переконаний, що „головна причина зла – недостатність довіри” [11, с. 154]. Питання підвищення довіри до банківської системи стоїть однаково гостро та актуально для України та закордонних держав. Ослаблена банківська система похитнула позитивні очікування населення, посіявши сумнів у дієвості, без перебільшення, загальнодержавної політики, в цілому. Динамічний стан економіки зі збуреними очікуваннями суб’єктів є досить небезпечним для макроекономічної рівноваги як з огляду можливості перешкоди державному регулюванню, так і на запобігання економічним шокам [12, с. 21 ].

Вважаємо, що стан банківської системи є вимірником рівня довіри та одним із вирішальних елементів його формування. До того ж, важливим питанням є рівень довіри банків до економічних суб’єктів, що, знижуючись у період нестабільності, виражається у завищеній вартості кредитування, посиленим вимогам до їх платоспроможності. Дана ситуація формує „замкнуте коло”, вийти з якого допоможе державна підтримка і, звичайно, взаємодопомога, партнерські відносини між підприємствами і банками.

Висновки

Проведене дослідження засвідчує визнання багатьма науковцями суттєвої ролі банківського сектору у сприянні економічному розвитку держави. Варто відмітити, що економетричний аналіз реальних даних за 2006 – 2010 роки ілюструє ситуацію помірного впливу діяльності банків на економічні показники. Найбільш відчутним у формуванні динаміки розриву реального ВВП є вплив частки споживчого кредитування у загальному обсязі кредитів. Вважаємо, що для сприяння інноваційно-інвестиційної стратегії розвитку економіки країни, важливим є стимулювання довгострокового кредитування реального сектору через забезпечення стабільності національної валюти, спрощення процедур отримання кредиту та зменшенні вимог до застави.

Доцільно наголосити, що для досягнення загальноекономічної стабілізації важливим є реалізація дієвих програм кредитування у сфері розвитку альтернативної енергетики, медицини, аграрного, продовольчого секторів та авіакосмічної галузі, що сприятиме збільшенню капіталомісткості економіки, гармонізації пропорцій між фінансовим та реальним секторами.

Проведення ефективних антикризових заходів, вдосконалення пруденційного нагляду та регулювання з боку Національного банку України сприятимуть підвищенню стійкості банківської системи, яка є „життєво важливим органом” функціонування економіки.

Банківська система і реальний сектор економіки – це єдине ціле, тому держава має збалансовано підтримувати їх стабільність, рівномірно розподіляючи асигнування та пільги. З метою посилення взаємодії банківського та реального секторів економіки на етапах спаду державі варто сприяти створенню пільгових умов рефінансування банків, які надають позики на впровадження інновацій, розвиток продуктивних галузей. Такі банки потрібно звільняти від податку на прибуток від кредитування вищезазначених напрямів. Звичайно, усі ці кроки мають бути підкріплені жорстким наглядом і контролем з боку НБУ за цільовим спрямуванням кредитів. Вищезазначене сприятиме посиленню співпраці банківського та реального секторів, їх взаємодопомозі в періоди рецесії, що прискорить вихід економіки України на довготривалий тренд економічного зростання.