Стратегический анализ по Портеру

Развитие современных средств транспорта, информационных систем, систем связи и телекоммуникаций открывает большие возможности для быстрого распространения информации, технологий, товаров и финансовых ресурсов. Внедрение современной компьютерной программы «1С: Торговля и склад» на предприятии обеспечивает сокращение времени выполнения заказа и улучшение его качества.

«1С: Торговля и склад» автоматизирует работу на всех этапах деятельности предприятия, позволяет вести раздельный управленческий и финансовый учет, вести учет от имени нескольких юридических лиц, вести партионный учет товарного запаса с возможностью выбора метода списания себестоимости (FIFO, LIFO, по средней), вести раздельный учет собственных товаров и товаров, взятых на реализацию, оформлять закупку и продажу товаров, выполнять резервирование товаров и контроль оплаты.

При этом в «1С: Торговля и склад» можно задать для каждого товара необходимое количество цен разного типа, хранить цены поставщиков, автоматически контролировать и оперативно изменять уровень цен, выполнять автоматический расчет цен списания товаров, быстро вносить изменения с помощью групповых обработок справочников и документов, получать самую разнообразную отчетную и аналитическую информацию о движении товаров и денег, автоматически формировать бухгалтерские проводки для «1С:Бухгалтерии».

Таким образом, реализация данных направлений позволить не только ускорить оборачиваемость запасов, но и улучшить платежеспособность и финансовое положение ОАО «Хлебозавод №2».

5 Стратегический анализ деятельности предприятия ОАО «Хлебозавод №2»

5.1 SWOT-анализ

В условиях рыночной экономики, когда обостряется конкурентная борьба, необходимо иметь четко намеченный план действий, позволяющий адекватно использовать сильные стороны и открывающиеся возможности деятельности предприятия. Одновременно, следует предвидеть, вероятные угрозы и работать над устранением слабых сторон. Несмотря на то, что ситуация на российском рынке носит весьма нестабильный характер, рациональное планирование позволяет значительно снизить риск негативных последствий при принятии управленческих решений.

Надежным средством, позволяющим выявить и структурировать сильные и слабые стороны предприятия, а также оценить возникающие при этом возможности и угрозы, является SWOT-анализ, с помощью которого предприятие в процессе стратегического планирования может регулярно выявлять, оценивать и контролировать возможности, адаптировать свою деятельность с целью уменьшения потенциальных последствий угроз. От того, насколько серьезно менеджеры всех уровней подходят к проведению SWOT-анализа, зависит выбор стратегических направлений деятельности предприятия.

На данный момент сильные стороны фирмы помогают ей справиться с влиянием дестабилизирующих факторов. За счет сдерживания цен и налаживания новых каналов сбыта, а также, следя за развитием рынка, по мере появления конкурентов компания придерживается политики расширения ассортимента, внедрения новых технологических разработок и активно расширяет сбыт своей продукции.

Таблица 7 – SWOT – анализ деятельности ОАО «Хлебозавод №2»

| Сильные стороны 1. Хорошая репутация предприятия; 2. Высокое качество продукции; 3. Наличие уникальных технологий; 4. Возможность применения передовых технологий для производства качественно новой продукции; 5. Налаженный сбыт продукции; 6. Быстрая доставка продукции; 7. Вхождение в состав холдинга ЗАО «Русская продовольственная компания». | Слабые стороны 1. Неустойчивое финансовое состояние; 2. Низкая рентабельность деятельности хлебозавода; 3. Высокие издержки производства; 4. Слабая маркетинговая политика (в том числе отсутствие рекламной политики; недостаточно активное продвижение продукции). | |

| Возможности 1. Возникновение новых потребностей у потребителей; 2. Растущие региональные рынки; 3. Рост благосостояния людей; 4. Обострение конкуренции; 5. Развитие науки (появление нового оборудования и технологий) | Конкурентные активы 1. Высокое качество изделий, хорошая репутация предприятия, быстрая доставка продукции позволит завоевать большую долю рынка при удорожании продукции конкурентов; 2. Наличие инновационных технологий позволит увеличить спрос продукции и создать продукт с уникальными качествами; 3. Завоевание рынка за счет действий опытного управленческого персонала. | Узкие места 1. Недостаточно активное продвижение товара на внешний рынок, отсутствие рекламной политики могут значительно осложнить завоевание новых рынков; 2. Активное участие в выставках, ярмарках, разработка рекламной политики будут способствовать как более успешной борьбе с конкурентами, так и расширению рынков сбыта. |

| Угрозы 1. Повышение цен на сырье, вспомогательные материалы, ресурсы; 2. Снижение средних доходов населения; 3. Сокращение потребления хлеба; 4. Сильное воздействие государства на отрасль (в том числе жесткое государственное регулирование цены на хлеб); 5. Появление новых конкурентов, а также рост числа мини-пекарен; 6. Расширение ассортимента конкурентов и появление товаров-заменителей; 7. Изменение налогового законодательства (повышение налогового бремени); 8. Ограниченность финансовых ресурсов; 9. Инфляция. | Безопасность и защита 1. Увеличение цен из-за удорожания сырья, вспомогательных материалов, топлива и энергии будет не столь чувствительно для покупателей при сохранении высокого качества изделий; 2. Использование имиджа предприятия в качестве эффективного средства ведения конкурентной борьбы. | Конкурентные пассивы 1. Нехватка квалифицированных инженерно-технических кадров, слабое продвижение товара могут усилить конкурентное давление; 2. Неурожай ведет к уменьшению сбыта продукции, увеличению цены; 3. Ухудшение политической и экономической обстановки в стране способствует снижению спроса на продукцию; 4. Ограниченность финансовых ресурсов в сочетании с ростом уровня инфляции и повышением налогового бремени могут усилить кризисные явления, наблюдаемые в деятельности предприятия. |

Однако ограниченность финансовых ресурсов в сочетании с неустойчивым финансовым состоянием и низкой рентабельностью деятельности предприятия создают угрозу усиления кризисных явлений, наблюдаемых в деятельности предприятия, и требуют своевременного принятия управленческих решений для выхода из создавшейся ситуации.

5.2 Матрица БКГ

В основе Бостонской матрицы лежит модель жизненного цикла товара, в соответствии с которой товар в своем развитии проходит четыре стадии: выход на рынок (товар-«проблема»), рост (товар-«звезда»), зрелость (товар –«дойная корова») и спад (товар-«собака»). Матрица BCG представляет собой графическое отображение позиций конкретного вида бизнеса в стратегическом пространстве «темпы роста / доля рынка».

Матрица бостонской консалтинговой группы (БКГ) является классическим универсальным инструментом для анализа ассортиментного портфеля организации. Для построения матрицы БКГ фиксируем по горизонтальной оси значения относительной доли рынка, по вертикальной оси - темпов роста рынка (рисунок 5).

Рисунок 5 - Модель матрицы БКГ

Матрица БКГ для группы товаров одного предприятия строится следующим образом. По горизонтальной оси откладывается доля в объеме продаж компании (рассчитывается как отношение объема продаж продукта к объему продаж всей компании за соответствующий период). По вертикальной оси – темпы роста продаж продукта по отношению к предыдущему периоду (отношение объема продаж данного продукта за текущий период к объему продаж этого же продукта за предыдущий период). В случае если товар не присутствовал в ассортименте компании в прошлом году, рекомендуется темпы его роста принимать за 100%.Точка раздела товаров по темпам роста можно определить как средний темп роста всех продуктов компании за оцениваемый период. Точка раздела товаров по величине доли в объеме продаж определяется путем экспертной оценки, после нанесения на матрицу всех товаров компании.

С помощью модели БКГ (BКG) проведем анализ продуктового портфеля производимой продукции, использую информацию об объемах продаж, представленную в таблице 8.

Таблица 8 - Объем продаж по видам продукции и годам, т

| Вид продукции | Объем реализации, т | Объем реализации ОАО «Золотой Колос» за 2010 г. | Темп прироста, % | Относительная доля в сбыте | |

| 2009 г. | 2010 г. | ||||

| Хлебобулочные изделия | 12545,6 | 12226,1 | 7371,0 | 97,45 | 1,66 |

| Кондитерские изделия | 351,4 | 339,0 | 223,1 | 96,5 | 1,52 |

Исходя из данных, представленных в таблице 8, построим матрицу БКГ.

Темп роста, %

100

«Трудное дитя» «Звезды»

«Собаки» «Дойная корова»

Кондитерские изделия Хлебобулочные изделия

0

1 2

Конкурентоспособность Относительная

доля рынка

Рисунок 6 - Матрица БКГ

Таким образом, хлебобулочные и кондитерские изделия относятся к категории «дойные коровы» (медленный рост/высокая доля), т.е. к товарам, способным принести больше прибыли, чем необходимо для поддержания их роста. Они являются основным источником финансовых средств для диверсификации и научных исследований. Приоритетная стратегическая цель – «сбор урожая».

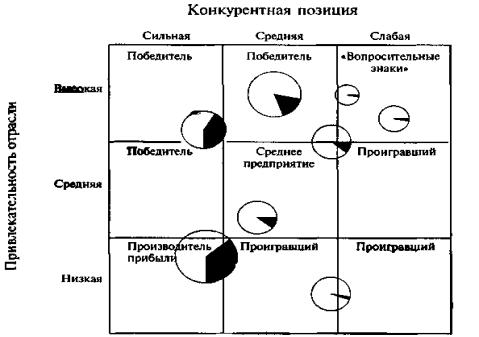

5.3 Анализ по матрице Мак-Кинси

Матрица БКГ дает неполную картину из-за использования ограниченных и односторонних характеристик. Поэтому в портфельном анализе применяют еще и многофакторную матрицу Мак-Кинси, в которой вместо показателя темпов роста рынка (как в матрице БКГ) используют параметр привлекательности рынка, а вместо относительной доли рынка - конкурентоспособность продукта на рынке.

На основе разработанных вопросов эксперты оценивают состояние факторов по пятибалльной шкале (очень хорошо - 5, хорошо - 4, удовлетворительно - 3, неудовлетворительно - 2, плохо - 1), а затем определяют их важность по шкале весовых коэффициентов (очень важно - 3 , важно - 2, менее важно - 1 (иногда важность представляют в процентах)). В результате получают для каждого параметра три уровня (низкий, средний, высокий), что дает девять комбинаций, каждая из которых отвечает особой стратегической позиции.

Матрица Мак-Кинси дополняет матрицу БКГ, позволяя оценить положение каждого продукта в портфеле организации с точки зрения привлекательности рынка и занимаемой на нем позиции и предлагая возможные стра-

тегические решения в сфере инвестиций. Модель логична и проста для понимания, самое сложное и интересное в ней — конкретное наполнение и практические рекомендации (рисунок 7).

Рисунок 7 – Модель матрицы Мак-Кинси

Координаты по оси «привлекательность» рынка получают как сумму от умножения критерия важности на оценку по каждому критерию и делением полученного результата на сумму важности критерия.

Таблица 9 – Сводная таблица оценки критериев привлекательности и конкурентоспособности экспертной группой

| Параметр | Номер эксперта | Общая сумма | Относительный вес значимости критерия | |||||

| Привлекательность на рынке | ||||||||

| 1. Размер рынка | 0,24 | |||||||

| 2. Конкуренция | 0,21 | |||||||

| 3. Прибыльность рынка | 0,17 | |||||||

| 4. Воздействия внешней среды | 0,12 | |||||||

| 5. Социальная роль | 0,26 | |||||||

| Итого | - | - | - | - | - | - | ||

| Конкурентоспособность на рынке | ||||||||

| 1. Репутация предприятия | 0,14 | |||||||

| 2. Способность конкурировать по качеству | 0,23 | |||||||

| 3. Финансовый потенциал | 0,19 | |||||||

| 4. Технологические преимущества | 0,21 | |||||||

| 5. Маркетинговые преимущества | 0,23 | |||||||

| Итого | - | - | - | - | - | - |

Таблица 10 – Интегральные оценки привлекательности и конкурентоспособности на рынке

| Параметр | Хлеб | Булочные изделия | Кондитерские изделия | |||

| ФП | АО | ФП | АО | ФП | АО | |

| Оценка привлекательности на рынке | ||||||

| 1. Размер рынка | 0,96 | 0,72 | 0,72 | |||

| 2. Конкуренция | 1,05 | 1,05 | 1,05 | |||

| 3. Прибыльность рынка | 0,68 | 0,68 | 0,68 | |||

| 4. Воздействия внешней среды | 0,60 | 0,60 | 0,48 | |||

| 5. Социальная роль | 1,30 | 1,04 | 1,04 | |||

| Интегральная величина | - | 4,59 | - | 4,09 | - | 3,97 |

| Оценка конкурентоспособности на рынке | ||||||

| 1. Репутация предприятия | 0,70 | 0,70 | 0,70 | |||

| 2. Способность конкурировать по качеству | 1,15 | 0,92 | 0,92 | |||

| 3. Финансовый потенциал | 0,76 | 0,57 | 0,57 | |||

| 4. Технологические преимущества | 1,05 | 0,84 | 0,42 | |||

| 5. Маркетинговые преимущества | 0,69 | 0,69 | 0,69 | |||

| Интегральная величина | - | 4,35 | - | 3,72 | - | 3,30 |

По определенным координатам «привлекательность рынка» и «конкурентоспособность организации» формируют текущий хозяйственный портфель организации в виде графика, представленного на рисунке 8.

Привлекательность

5

Хлеб

4 Кондитерские Булочные

изделия изделия

1 2 3 4 5

Конкурентоспособность

Рисунок 8 – Анализ продуктового портфеля ОАО «Хлебозавод №2»

по методу Мак-Кинси

Как показывает матрица Мак-Кинси, хлебопекарные и булочные изделия относятся к категории «победители», т.е. сочетают высокую степень привлекательности рынка и высокий уровень относительных преимуществ продукции. Стратегической задачей организации в отношении этих товаров будет, прежде всего, сохранение и усиление позиции, в том числе за счет приоритетного инвестирования.

Для развития сегмента кондитерских изделий необходимы избирательные инвестиции по критерию эффективности путем определение своих сильных и слабых сторон, направленные на укрепление наиболее уязвимых мест при производстве кондитерской продукции.

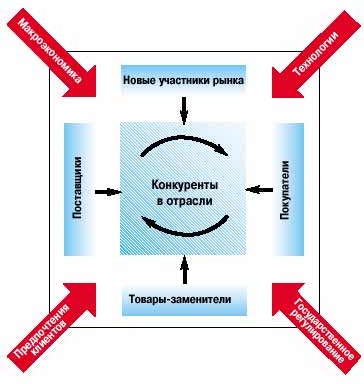

Стратегический анализ по Портеру

Проведем изучение бизнес-среды компании на основе модели пяти конкурентных сил Майкла Е. Портера. В основе модели лежит утверждение о том, что на выработку стратегии непосредственное влияние оказывают пять основных сил, анализ которых направлен на более четкое представление о внешней среде организации и, соответственно, выработку более адекватной стратегии.

Методикой выделяются пять сил, которые определяют уровень конкуренции, и, следовательно, привлекательности ведения бизнеса в конкретной отрасли. Пять сил Портера включают в себя:

· анализ угрозы появления продуктов-заменителей;

· анализ угрозы появления новых игроков;

· анализ рыночной власти поставщиков;

· анализ рыночной власти потребителей;

· анализ уровня конкурентной борьбы.

Оценка влияния основных сил конкуренции по Портеру представлена на рисунке 9.

Рисунок 9 - Оценка влияния основных сил конкуренции по Портеру

Анализ пяти сил Портера включает в себя три силы «горизонтальной» конкуренции: угроза появления продуктов-заменителей, угроза появления новых игроков, уровень конкурентной борьбы; и две силы «вертикальной» конкуренции: рыночная власть поставщиков и рыночная власть потребителей.

Рыночная сила поставщиков.На российском и мировом рынках происходит постоянное повышение цен на зерно. Более того, погода на планете постоянно меняется, частые наводнения и резкие изменения температуры отражаются на урожайности зерна, что также влияет как на российские цены, так и на общемировые. Это не может не отражаться на конечной цене продукта, которая с каждым годом увеличивается.

Основным поставщиком ОАО «Хлебозавод №2» является ОАО Мукомольный комбинат «Воронежский», который также входит в холдинг ЗАО «Русская продовольственная компания». Это позволяет хлебозаводу постоянно работать только на хлебопекарной муке, производимой по ГОСТу. Учитывая запросы хлебозавода, на мелькомбинате могут скорректировать любой показатель качества муки, правильно сформировав помольную партию. При этом стабильность качества хлебопекарной муки гарантирована, и, соответственно, качество производимых хлебозаводом изделий, что является немаловажным конкурентным преимуществом ОАО «Хлебозавод №2».

Рыночная сила потребителей.В отрасли хлебобулочных изделий потребители играют огромную роль. В нашей стране благосостояние населения постоянно растет, а вместе с ним и изменяются их потребности. Если раньше было достаточно нескольких сортов хлеба, то теперь потребителям нужен большой ассортимент товаров и не обязательно дешевый, ведь они обращают большее внимание на качество и внешний вид товаров, и готовы платить более высокую цену.

Чтобы удовлетворять высокие потребности населения и привлечь их именно к своей продукции, компании постоянно обновляют ассортимент, используя современные технологии, разрабатывая новые сегменты для того чтобы завоевать признание потребителей, укрепиться на рынке и увеличить прибыль.

ОАО «Хлебозавод №2» старается расширять ассортимент хлебобулочных изделий с учетом изменяющихся потребностей потребителей, в том числе с использованием инновационных технологий.

Отсюда можно сделать вывод, что предприятие и потребители постоянно взаимодействуют друг с другом: потребители диктуют свои предпочтения и компания, в свою очередь, тоже предлагает покупателям новые товары, которые могут вызвать интерес и повлиять на формирование потребностей.

Угроза вторжения новых участников.Новым компаниям достаточно сложно выйти на рынок хлебобулочных изделий, так как это связано со строительством новых заводов или с покупкой и модернизацией старых, что требует огромных финансовых вложений, которых не может быть у компании на начальном этапе, если только она не заручится поддержкой крупного партнера. И хотя новым компаниям легче выйти на рынок мини-пекарен, где риски хоть и не связаны с крупными вложениями, но все же достаточно высоки, эти компании не смогут серьезно конкурировать с ОАО «Хлебозавод №2».

На начальном этапе деятельности компании такие инвестиции могут не окупаться, опять же, из-за отсутствия брендов, лояльности покупателей и репутации. Новой компании потребуется наладить дистрибуцию хлебобулочной продукции, а заняв место на полках магазинов, продукт должен привлечь внимание потребителей своей привлекательной ценой, упаковкой, даже названием.

У действующих фирм есть денежные средства и для выгодного предложения своего продукта, и для снижения цен на самые популярные виды хлеба, для разработки новых сортов. Возможно, новая компания и способна занять какую-то нишу на рынке хлебобулочных изделий, но конкурировать с лидирующими компаниями она не сможет.

Темпы роста хлебопекарной промышленности оцениваются как низкие, что вызвано насыщением рынка производителями, новые крупные компании на рынке почти не появляются.

Рассмотрим подробнее входные барьеры в отрасль.

Необходимость инвестировать значительные финансовые ресурсы для возможности успешно конкурировать создает барьер для вхождения в отрасль, особенно если речь идет о рискованных или невозмещаемых авансовых вложениях в рекламу или научные исследования и разработки (НИОКР). Капитал может требоваться не только для создания производственных мощностей, но и для формирования оборотных средств и таких вещей, как доверие потребителей, а также для покрытия стартовых убытков.

Барьер для вхождения в отрасль может возникнуть в связи с необходимостью для нового конкурента обеспечить сбыт своего продукта. Коль скоро имеющиеся каналы уже обслуживают действующие компании, новой фирме-пришельцу потребуется убедить эти каналы принять свою продукцию, применив с этой целью более низкие цены, совместные рекламные акции и т.п., что снизит ее прибыль, т.е. новый производитель должен убедить розничного продавца выделить ему место на прилавке своего конкурентоспособного супермаркета, обещая провести солидные мероприятия по продвижению и сбыту товара или осуществить какие-либо другие меры. Очевидно, что чем более ограничены возможности оптовых и розничных каналов и чем теснее их связи с действующими конкурентами, тем труднее будет осуществить вхождение в данную отрасль.

Существующие конкуренты могут иметь прочные связи, основанные на длительных взаимоотношениях, качественном обслуживании или даже эксклюзивных отношениях, связывающих канал с конкретным производителем. Иногда этот барьер настолько высок, что для его преодоления новая фирма должна создавать совершенно новый канал сбыта.

Угроза появления продуктов-заменителей.Как нам известно, потребление хлеба сокращается на 3-7 % каждый год, что является серьезной угрозой для производящих компаний. И наоборот, увеличивается потребление других хлебобулочных изделий: булочек, пирожков, рулетов с различными начинками. Поэтому ОАО «Хлебозаводу №2» следует разрабатывать такие инновационные продукты, которые позволили бы укрепиться на рынке и уйти от угрозы снижения прибыльности в связи с сокращением потребления хлеба массовых сортов.

Еще одной причиной снижения потребления хлеба является увлеченность населения здоровым образом жизни. Поэтому они заменяют хлеб отрубями или вовсе отказываются от него. Компания быстро отреагировала на эти изменения в потребительских предпочтениях и стала выпускать полезные, здоровые сорта хлеба («Чернавский», «Ржаной Лекарь», с отрубями и другими полезными добавками).

Более того, различные мюсли и каши которые едят без хлеба также являются угрозой, несмотря на то, что в нашей стране мюсли не являются популярным продуктом.

Усиление конкуренции в отрасли.На рынке хлебобулочных изделий существуют несколько крупных предприятий, таких как ОАО «Хлебозавод №1», ОАО «Тобус», ОАО «Хлебозавод №7», ОАО «Золотой колос», ОАО «Хлебозавод №5», ООО «ЭкоХлеб», ООО «Татьяна», ООО «Хлебный домъ», Задонский хлебокомбинат.

В последние несколько лет остро ощущается насыщение рынка продукцией хлебопекарен, расположенных в сетевых магазинах и работающих по ускоренным технологиям. Конкуренция усиливается, но качество хлеба и хлебобулочных изделий, произведенных такими пекарнями, значительно отличается от продукции, выпускаемой по классическим технологиям.

Воронежский журнал «Качество жизни» регулярно проводит дегустацию различных продуктов. Оценивает качество строгая дегустационная комиссия, в которую входят профессиональные эксперты, в том числе сотрудники СЭС, представители Воронежского государственного университета инженерных технологий и другие специалисты. Продукция ОАО «Хлебозавод №2» неоднократно была положительно отмечена в этом смотре.

Таким образом, чтобы сохранить лидирующие позиции ОАО «Хлебозаводу №2» следует постоянно создавать инновационные продукты, использовать методы качественной конкуренции, которые уменьшают значение цены как фактора, определяющего спрос населения, и связаны с гарантированием безупречного качества продукции, ее оригинальностью и неповторимостью.

Важными направлениями повышения конкурентоспособности должно стать проведение грамотного брендинга и маркетинга. На сегодняшний день потребители большое внимание уделяют не только качеству продукции, а также упаковке, тому, как товар преподнесен покупателям, поэтому предприятие должно нацеливаться и на «конкуренцию услуг».

6 Управление ассортиментной политикой

На основании матриц SWOT, БКГ и Мак-Кинси, рассмотренными выше, можно сделать вывод о необходимости формирования оптимального ассортиментного портфеля, поскольку это ключ к рентабельности и конкурентоспособности предприятия.

Оптимизированный под нужды покупателей ассортимент позволяет прогнозировать продажи и управлять прибылью предприятия. Неправильно сформированный портфель приводит к затовариванию складских помещений, росту затрат на хранение, снижению и недополучению доходов, недовольству потребителей, отказу от пользования, и, как следствие, к снижению позиций предприятия и потере экономической устойчивости.

Увеличение общей прибыльности деятельности предприятия может произойти за счет осуществления работы по устранению слабых сторон, а так же (по принципу причинно – следственной связи):

улучшения конкурентоспособности продукции;

снижения затрат;

активного продвижения товара на рынок;

улучшения сбыта продукции;

лучшего использования производственной мощности;

расширения ассортимента путем увеличения выпуска наиболее рентабельной продукции, замены неконкурентных товаров новыми видами;

совершенствование маркетинговой политики.

Это необходимо осуществить за счет сильных сторон предприятия.

Предприятию необходимо регулярно обновлять свою ассортиментную матрицу, так как рынок постоянно меняется и предъявляет игрокам рынка новые требования и ожидания. Меняются потребительские предпочтения, меняются тактики и стратегии конкурентов. Регулярный анализ продаж с последующим выделением приоритетных ассортиментных направлений должен быть неизменным инструментом работы маркетолога и управленца.

С целью оптимизации ассортиментного портфеля на ОАО «Хлебозавод №2» целесообразно:

наладить регулярный анализ продаж в ассортиментном разрезе;

выбрать приоритетные ассортиментные направления и осуществлять их маркетинговую поддержку;

формировать планы производства и сбыта по различным видам продукции, исходя из рыночной конъюнктуры;

внедрить систему регулярного ассортиментного планирования в компании на постоянной основе;

внедрить практику обновления ассортиментного ряда компаний за счет инновационных продуктов.

7 Общий анализ проблем предприятия

В ходе выполнения работы было установлено, что наиболее острыми проблемами для предприятия являются:

1. неустойчивое финансовое состояние и ограниченность финансовых ресурсов;

2. жесткое регулирование государством цен на хлеб и хлебобулочную продукцию;

3. повышение цен на сырье, вспомогательные материалы, ресурсы (тарифы на энергоносители, транспортные перевозки).

Данные бухгалтерского баланса и отчета о прибылях и убытках позволяют оценить такие показатели, как коэффициенты финансового, операционного и производственно-финансового левериджа, которые позволят объективно оценить финансовое состояние ОАО «Хлебозавод №2».

Результаты расчетов этих показателей представлены в таблице 11.

Таблица 11 - Результаты оценки финансового, операционного и производственно-финансового риска

| Показатель | Значения показателя | ||

| 2008 г. | 2009 г. | 2010 г. | |

| Выручка от реализации, тыс. руб. | |||

| Переменные затраты, тыс. руб. | |||

| Постоянные затраты, тыс. руб. | |||

| Маржинальный доход, тыс. руб. | |||

| Прибыль (убыток) от продаж | |||

| ЗФП, тыс. руб. | 39681,24 | 39924,94 | 18206,43 |

| Собственный капитал, тыс. руб. | |||

| Долгосрочные кредиты, тыс. руб. | |||

| Краткосрочные ссуды, тыс. руб. | |||

| Прирост чистой прибыли, % | - | 21,20 | -95,29 |

| Прирост маржинальной прибыли, % | - | 11,91 | 0,56 |

| Финансовый леверидж (DFL) | 1,02 | 1,08 | 4,13 |

| Операционный леверидж (DOL) | 7,57 | 8,44 | 18,37 |

| Производственно-финансовый леверидж (DTL) | 7,74 | 15,02 | 75,87 |

За исследуемый период сила операционного рычага неуклонно возрастала: в 2009 г. наблюдалось ее увеличение на 0,88, однако в 2010 г. коэффициент вырос в 2,18 раз по отношению 2009 г. и достиг уровня 18, 37 %.

Увеличение выручки от реализации в 2009 г. на 11,57 % сопровождалось повышением коэффициента производственного левериджа на 11,64 % и ростом прибыли на 0,92 %. Снижение выручки в 2010 г. на 0,20 % привело к сокращению прибыли на 54,05 % и одновременному росту силы воздействия операционного рычага на 106,01 %.

Следует отметить, что за 2008-2010 гг. постоянные издержки увеличились на 21,54 % в то время, как увеличение переменных затрат наблюдалось только в 2009 г.

Исходя из выше перечисленных фактов, можно выявить следующую взаимосвязь: при высоком значении операционного рычага даже незначительный рост объема продаж приводит увеличению прибыли, а незначительный спад производства и реализации, напротив, сказывается на значительном снижении прибыли. Причем, чем больше величина постоянных затрат, тем сильнее действует операционный рычаг.

Увеличение коэффициента операционного рычага на 11,64 % привело росту запаса финансовой прочности на 0,61 %, однако, зарегистрированное в 2010 г. усиление воздействия производственного левериджа привело к снижению ЗФП на 54,40 %. Таким образом, можно констатировать, чем слабее сила воздействия операционного рычага, тем больше запас финансовой прочности.

Высокая сила воздействия операционного рычага в условиях экономической нестабильности, падения платежеспособного спроса потребителей означает, что каждый процент снижения выручки ведет к существенному падению прибыли и возможности вхождения предприятия в зону убытков.

Если определить риск деятельности конкретного предприятия как предпринимательский риск, то можно проследить следующие взаимосвязи силы действия операционного рычага и степени предпринимательского риска: при высоком уровне постоянных расходов предприятия и отсутствии их снижения в период падения спроса на продукцию предпринимательский риск увеличивается.

Риск деятельности предприятия связан с еще одним их источником: неустойчивостью финансовых условий кредитования, неуверенностью владельцев обыкновенных акций в получении дивидендов, т. е. возникает финансовый риск. Финансовый риск определяется действием финансового рычага.

Динамика коэффициентов операционного, финансового и производственно-финансового левериджей представлена на рисунке 9.

Рисунок 9 – Динамика коэффициентов операционного, финансового и производственно-финансового левериджей

За исследуемый период времени величина краткосрочных ссуд возросла на 5886 тыс. руб. незначительном увеличении собственного капитала в 2009 г. на 1654 тыс. руб. и его резком сокращении на 24216 тыс. руб. в 2010 г. Следствием этого стал рост плеча финансового рычага в 2009 г. на 0,06, а в 2010 г. – на 3,05.

Уровень финансового левериджа прямо пропорционально влияет на степень финансового риска предприятия и требуемую акционерами норму прибыли, т.е. чем больше доля заемного капитала, тем меньше чистая прибыль. Таким образом, сокращение прироста чистой прибыли в 2010 г. на 95,29 % было вызвано усилением воздействия коэффициента финансового рычага на 9,93, что свидетельствует о повышении финансового риска компании и ее финансовой зависимости от заемного капитала.

Рост плеча финансового рычага значительно увеличивает риск невозврата кредита и затрудняет получение новых займов, что в сложившейся ситуации может оказаться губительным для ОАО «Хлебозавод №2». В первую очередь это связано с тем, что если в следующем (2011) году будет наблюдаться дальнейшее снижение реализации, то предприятие с высоким уровнем финансового левериджа, каким является ОАО «Хлебозавод №2», может потерять финансовую устойчивость и станет убыточным.

Производственно-финансовый леверидж, который является обобщающей категорией, также увеличивался на протяжении анализируемого периода: в 2009 г. его рост составил 7,28, а в 2010 г. – 60,85.

Наращивание финансового рычага, связанное с увеличением заемного капитала, утяжеляет постоянные затраты предприятия и оказывает повышенное воздействие на силу операционного рычага, т.е. умножает риски, мультиплицируя неблагоприятные эффекты. Рост производственно-финансового левериджа в 2010 г. привел к снижению объемов реализации продукции и, соответственно, выручки от продаж, что, в свою очередь, отрицательно сказалось на величине чистой прибыли.

Деятельность ОАО «Хлебозавод №2» полностью зависит от поставщиков и покупателей, так как покупатели формируют выручку, а поставщики влияют на работу предприятия путем поставки сырья в срок или его задержки.

Рост отпускных и закупочных цен на муку, который, в свою очередь, вызвано снижением предложения зерна, ресурсы (газ, электроэнергию), транспортные расходы, а также дополнительные расходы (взносы по социальному страхованию) приводят к неизбежному росту себестоимости продукции. Без увеличения стоимости продукции хлебозавод вынужденно снижает прибыль, не повышает заработную плату и не инвестирует в производство.

В этих условиях продолжается практика административного вмешательства в хозяйственную деятельность хлебозаводов, что в одних случаях неизбежно приводит к последующему скачку цен, а в других – к банкротству, а в целом сокращению числа хлебопекарных предприятий и потере производственных мощностей.

8 Организационно-экономические рекомендации по развитию предприятия

Поскольку эффективность деятельности ОАО «Хлебозавод №2» за исследуемый период времени значительно снизилась, необходимо разработать действенную стратегию и соответствующие ей инструменты обоснования управленческих решений по оптимальному сочетанию прибыли, себестоимости и объема реализации продукции.

Учитывая, что проценты за кредит относятся к постоянным затратам, то рост в структуре финансовых ресурсов предприятия доли заемных средств сопровождается ростом силы операционного рычага и повышением предпринимательского риска. В этом случае, исходя из оценки силы воздействия операционного и финансового рычагов, наиболее целесообразным вариантом является снижение силы воздействия финансового рычага при сохранении высокого уровня производственного левериджа. Это необходимо для снижения зависимости ОАО «Хлебозавод №2» от заемных средств, увеличения доли собственного капитала и снижения уровня постоянных издержек.

Высокий уровень операционного рычага при увеличении объемов производства и реализации продукции будет способствовать увеличению прибыли (маржинальной и от продаж), что окажет благотворное влияние на доходность предприятия и позволит снизить порог рентабельности и увеличить зону безубыточности.

В то же время в условиях ухудшающейся конъюнктуры действие операционного рычага порождает риск излишних постоянных затрат, что мешает переориентации производства, не дает быстро диверсифицировать активы и сменить рыночную нишу. Поэтому для снижения предпринимательского риска ОАО «Хлебозаводу №2» необходимо взвешено подходить к наращиванию постоянных затрат, делая это только в случае, когда это действительно необходимо.

При неблагоприятной конъюнктуре товарного рынка политика предприятия должна быть нацелена на снижение силы операционного рычага за счет экономии постоянных затрат. При благоприятной конъюнктуре рынка и при наличии определенного запаса прочности экономия постоянных затрат может быть существенно ослаблена. В такие периоды предприятие может расширить объем реальных инвестиций, проводя модернизацию основных фондов. Поскольку постоянные затраты в меньшей степени поддаются быстрому изменению, предприятия, имеющие большую силу операционного рычага, теряют гибкость в управлении своими затратами.

Для максимизации прибыли на ОАо «хлебозавод №2» рекомендуется осуществлять следующие конкретные мероприятия:

1. Строгое соблюдение заключенных договоров по поставкам продукции.

2. Улучшать качество производимой продукции. Повышение качества продукции в значительной степени определяет выживаемость и успех предприятия в условиях рынка, темпы технического прогресса, внедрение инноваций, рост эффективности производства, экономию всех видов ресурсов, используемых на предприятии.

3. Рационализация производства, а именно:

сокращение длительности цикла незавершенного производства за счет применения более современной технологии;

переориентация нерентабельного производства на выпуск более доходной новой продукции, пользующейся спросом на рынке, путем привлечения средств инвесторов.

4. Увеличить объем производства за счет более полного использования производственных мощностей предприятия. Целесообразно осуществление следующих мероприятий:

проведение маркетинговых исследований и наблюдений за различными оптовыми ценами по аналогичной продукции в данном и соседних регионах;

определение групп продуктов, которые наилучшим образом подходят к изменившимся рыночным условиям, определение конкурентных преимуществ своей продукции и возможности извлечения выгоды из них;

проведение анализа цены и объема реализуемой продукции и нахождение наиболее разумного компромисса: уменьшение отпускной цены для того, чтобы увеличить долю предприятия на рынке и объем продаж, и др.

информирование потребителей о свойствах продукции, ее качестве, сервисе с упором на «сильные стороны» продукции;

внедрение (применение) системы договоров с гибкими условиями поставки и оплаты (скидки по предоплате, скидки за своевременное и точное исполнение условий договоров, рассрочка платежей на условиях коммерческого кредита и т.д.).

Важным направлением является увеличение реализации продукции, имеющей максимальный ценовой коэффициент.

5. Снизить затраты в производственной и коммерческой деятельности:

уменьшение общехозяйственных расходов в части затрат на авто- транспорт, представительские расходы, на командировки, на охрану и др.;

повышение механизации производственного процесса и сокращение ручного труда;

тщательный отбор сырья и компонентов с определенными техническими характеристиками;

внедрение прогрессивных форм оплаты труда, обеспечивающих рост производительности труда работников с целью сокращения затрат на оплату единицы продукции;

сокращение производственного брака;

внедрение в практику оперативного учета затрат на производство продукции.

6. Совершить перенос акцентов в управлении прибылью на управление доходом предприятия.

7. Рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы.

Резервы сокращения затрат выявляются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой, более прогрессивной техники и технологии производства, организации труда и д.р.), которые будут способствовать экономии заработной платы, снижению материалоемкости, энергоемкости, фондоемкости и т.д.

8. Ускорить оборот денежных средств:

создание системы стимулов (скидок) для клиентов, приобретающих продукцию предприятия, в целях ускорения оплаты за продукцию (применение предоплаты, досрочная оплата по сравнению с договором, оплата в срок);

создание системы стимулов (скидок) клиентам, увеличивающим объем закупок продукции и своевременно ее оплачивающим;

рассмотрение возможностей продажи дебиторской задолженности своему банку (факторинговые операции) или кредиторам;

рассмотрение отношений с клиентами, потребляющими продукцию организации, их финансового состояния с точки зрения возникновения возможных рисков и установление в зависимости от них возможных лимитов товарного кредита, предоставляемых каждому клиенту.

9. Уменьшение оттока денежных средств:

разделение поставщиков на категории по степени их важности для деятельности организации в целях определения приоритетности оплаты кредиторской задолженности;

удлинение сроков платежей менее важным поставщикам;

нахождение альтернативных поставщиков, предлагающих более выгодные условия оплаты или более качественную продукцию, что уменьшает затраты в производстве.

Немаловажным фактором максимизации прибыли является оптимизация ассортиментного портфеля, который прямо воздействует на сбытовую деятельность, что позволяет управлять долей маржинального дохода и, следовательно, долей чистой прибыли в выручке. При несбалансированной структуре ассортимента происходит снижение уровня прибыли, потеря конкурентных позиций на перспективных потребительских и товарных рынках и, как следствие этого, наблюдается снижение экономической устойчивости предприятия.

Особой проблемой является и повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращения всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю. Осуществляя тактику постоянных улучшений производимого продукта, предприятие может обеспечить постоянный рост доли рынка, объемов продаж и доходов.

Увеличение рентабельности реализации может быть достигнуто уменьшением расходов, повышением цен на реализуемую продукцию, а также превышением темпов роста объема реализованной продукции над темпами роста расходов.

Приложение

Приложение 1

Методика расчета показателей пятифакторной модели Э.Альтмана

| Обозначение | Методика расчета | Номер формы отчетности | Код стр. |

| К1 | Собственные оборотные средства: Активы | ф. №1 | (с.290 – с.230 – с.690): с.300 |

| К2 | Нераспределенная прибыль: Активы | ф. №1 | с.470: с.300 |

| К3 | Прибыль до налогообложения: Всего активов | ф. №1, ф. №2 | с.140 (ф.№2): с.300 (ф.№1) |

| К4 | Собственный капитал: Заемный капитал | ф. №1 | с.490: (с.590 + с.690) |

| К5 | Выручка от продаж: Активы | ф. №1, ф. №2 | с.010 (ф.№2)×100: с.300 (700) (ф.№1) |

| Индекс Альтмана (Z) | Z=0,717×К1+0,847×К2+3,107×К3+0,42×К4+0,995×К5 |

[1] http://rosinvest.com/novosti/797750