Амортизация основных средств, способы начисления

Амортизация–это процесс переноса первоначальной стоимости основных фондов и другого амортизируемого имущества на создаваемую продукцию в течение срока их полезного использования.

Амортизационные отчисления – это стоимость объекта основных средств, перенесенная на себестоимость готовой продукции за определенный период времени (за месяц).

Для расчета амортизационных отчислений используется годовая нормаамортизации –

выраженная в процентах доля стоимости основных фондов, подлежащая обязательному включению в издержки производства в течение года.

Величина амортизационных отчислений оказывает существенное влияние на экономику

предприятия. Слишком высокая доля отчислений увеличивает величину издержек производства,следовательно, снижает конкурентоспособность продукции. Заниженная доля отчислений удлиняет срок оборачиваемости средств, вложенных в приобретение основных фондов, что ведет к старению этих фондов.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тыс. руб.

Амортизация не начисляется на непроизводственные основные фонды, так как возмещение их стоимости осуществляется из прибыли, остающейся в распоряжении предприятия. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

В соответствии с бухгалтерским подходом (ПБУ 6/01) годовую сумму амортизационных

отчислений определяют одним из следующих способов.

Линейный способ – исходя из первоначальной (восстановительной) стоимости объекта

основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Линейный метод характеризуется равномерным отнесением амортизационных отчислений на себестоимость продукции, простотой и точностью расчетов; полная первоначальная стоимость полностью амортизируется; амортизационный фонд формируется постепенно.

Способ уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ.

Метод уменьшаемого остатка является способом ускоренной амортизации основных средств; амортизационный фонд формируется быстрее; предприятие получает собственные ресурсы на капитальные вложения, на обновление основных средств.

Способ списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной (восстановительной) стоимости объекта основных средств и соотношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, в знаменателе – сумма чисел лет срока полезного использования объекта.

Метод суммы чисел (кумулятивный метод) сочетает в себе возможность учесть процесс реальной эксплуатации основных средств по годам и быстрее накопить амортизационный фонд. Он соединяет достоинства линейного метода и ускоренной амортизации.

Способ списания стоимости пропорционально объему продукции (работ)– исходя из

Натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта

основных средств.

Способ списания пропорционально объему продукции (работ) учитывает реальный процесс эксплуатации амортизируемого объекта, отражает его физический износ. Этот метод применяется в том случае, когда отдача объекта основных фондов в течение срока его полезной эксплуатации может быть определена достаточно точно.

Применение одного из способов начисления амортизации по группе однородных объектов

основных средств производится в течение всего срока полезного использования объектов,

входящих в эту группу.

В течение отчетного года амортизационные отчисления по объектам основных средств

начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовойсуммы.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В налоговом учете (Налоговый кодекс РФ (НК РФ). Ч. 2. Гл. 25 «Налог на прибыль организаций») имеются свои особенности начисления амортизации.

В соответствии с Налоговым кодексом РФ все амортизируемое имущество объединяют в 10 амортизационных групп в соответствии со сроками его полезного использования:

В соответствии с налоговым подходом предусматривается только два способа начисления

амортизации: линейный и нелинейный.

При линейном способе сумма начисленной за один месяц амортизации определяется как

произведение первоначальной (восстановительной) стоимости объекта амортизируемого имущества и

нормы амортизации, определенной для данного объекта.

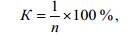

Норма амортизации по каждому объекту определяется по формуле

где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества,

выраженный в месяцах.

Линейный метод начисления амортизации в обязательном порядке применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в 8-10 амортизационные группы.

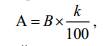

При применении нелинейного метода сумма начисленной за один месяц амортизации (А) для каждой амортизационной группы (подгруппы) определяется по следующей формуле

где В – суммарный баланс соответствующей амортизационной группы (подгруппы) на начало месяца, руб.;

k – норма амортизации для соответствующей амортизационной группы (подгруппы), %.

Приведены в Налоговом кодексе. Суммарный баланс рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе). Суммарный баланс каждой группы (подгруппы) будет ежемесячно уменьшаться на суммы начисленной по ней амортизации.

Метод начисления амортизации (линейный или нелинейный) устанавливается организацией самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется линейным методом) и отражается в учетной политике. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом организация вправе перейти с нелинейного метода на линейный не чаще одного раза в пять лет.