Издержки производства и прибыль

Цена товара, произведенного на предприятиях в условиях функционирования рыночной экономики, состоит из двух основных частей: 1) стоимость издержек производства; 2) прибыль.

Цена - количество денег, уплачиваемое или получаемое за единицу товара или услугу.

То, что стоит товар предпринимателям, измеряется затратами капитала, то, что стоит товар обществу, определяется затратами труда. Поэтому издержки производства товара меньше его стоимости, т.е. тех реальных издержек производства, которые, кроме затрат капитала, включает и затраты труда. Указанная разница в стоимости товара и затрат предпринимательского капитала и составляет доход предприятия.

Прибыль - это разность между суммарной выручкой от реализации продукции и суммарными издержками в денежном выражении.

Издержки производства - это затраты предприятия на производство товара.

Различают бухгалтерские издержки, издержки упущенных возможностей (альтернативные), экономические, постоянные и переменные.

Бухгалтерские издержки - это платежи за ресурсы внешним поставщикам ресурсов (внешние издержки).

Ценность любого ресурса, используемого в производстве товаров и услуг, выражается в денежной форме, т.е. все выплаты обязательно фиксируются в бухгалтерских документах. Вот почему такой способ оценки издержке называется бухгалтерским, а оцененные с его помощью издержки - бухгалтерскими издержками.

Основные элементы бухгалтерских издержек включают следующие статьи расходов:

1. материальные затраты - оплата сырья, материалов, топлива, энергии;

2. затраты на оплату труда;

3. отчисления на социальные нужды;

4. амортизация;

5. прочие затраты - комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые в издержки производства в соответствии с законодательством.

Методика бухгалтерского учета стандартизирована, что необходимо для объективной оценки состояния дел на предприятии, а также для сравнения дел на разных фирмах.

Разница между стоимостью продаж и бухгалтерскими издержками представляет собой бухгалтерскую прибыль.

Прежде чем начать предпринимательскую деятельность организатор бизнеса знакомится с конъюнктурой рынка, выясняет цены на факторы производства, изучает спрос на предполагаемый продукт своего предприятия, определяет возможные затраты, рассматривает различные варианты, выбирает предпочтительный.

Альтернативные издержки - это издержки упущенных возможностей, представляющие собой ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных способов использования данного ресурса.

Альтернативные издержки очень трудно представить как определенное количество рублей. Так как в условиях многообразного производства и быстро меняющейся экономической обстановки трудно выбрать лучший способ использования имеющихся ресурсов. В рыночном хозяйстве это делает сам предприниматель как организатор и инициатор производства. Опираясь на свою интуицию и опыт, предприниматель определяет эффект от того или иного направления применения ресурсов. При этом выручка и размер доходов от упущенных возможностей всегда является гипотетическим.

В хозяйственной деятельности на предприятиях могут использоваться и так называемые внутренние издержки, то есть затраты ресурсов, владельцем которых является сам предприниматель, но за использование которых он не платит.

Внутренние издержки - это сумма денежных средств, которые нужно было бы платить, если бы эти ресурсы приобретались у других производителей.

Экономические издержки - сумма внешних и внутренних издержек.

Экономическая прибыль - это разница между суммой продаж и экономическими издержками.

По своим размерам экономические издержки превышают бухгалтерские, а экономическая прибыль, соответственно, меньше бухгалтерской прибыли.

Постоянные издержки (FC(от английского Fixed Cost)) - это затраты предприятия, не зависящие от объема производимой продукции.

(проценты по кредитам, страховые взносы, налоги, заработная плата уборщикам и сторожам, плата за тепло, электроэнергию, амортизационные отчисления).

Переменные издержки (VC(от английского Variable Cost)) - это затраты предприятия на производство продукции, зависящие от объемов производимой продукции.

К ним относятся затраты, связанные с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих изделий, выплату заработной платы производственных рабочих, транспортные расходы и т.д.

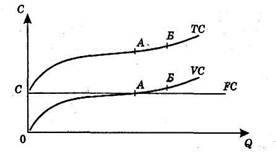

Сумма постоянных и переменных издержек образует, валовые(полные), издержки.

При нулевом объеме производства валовые издержки равны величине постоянных издержек. При наращивании объема производства валовые издержки увеличиваются на величину переменных издержек. (Рис 1.)

При нулевом объеме производства валовые издержки равны величине постоянных издержек. При наращивании объема производства валовые издержки увеличиваются на величину переменных издержек. (Рис 1.)

Рис 1. Кривые постоянных, переменных и валовых издержек производства.

Для предприятия также важны средние издержки– это издержки в расчете на единицу выпускаемой продукции.

Проанализируем средние (удельные) издержки производства.

Средние постоянные издержки (AFC)— постоянные издержки в расчете на единицу продукции. Они определяются путем деления постоянных издержек на соответствующее количество (объем) выпущенной продукции: AFC = FC / Q.

Средние переменные издержки (AVC)— переменные издержки в расчете на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество (объем) выпущенной продукции: AVC = VC / Q.

Валовые (общие, совокупные) издержки (ТС)— сумма постоянных и переменных издержек: TC = FC + VC.

Средние общие издержки (АТС) — общие издержки на единицу продукции. Они определяются двумя способами: а) путем деления суммы общих издержек на количество произведенной продукции, б) путем суммирования средних постоянных издержек и средних переменных издержек. ATC = TC / Q,илиATC = AFC + AVC.

Не менее важна для фирмы категория предельных, т.е. маржинальных издержек (МС).Это издержки, связанные с выпуском дополнительной единицы продукции. Они равны изменению общих издержек деленному на изменение объема произведенной продукции: MC = ΔTC / ΔQ.

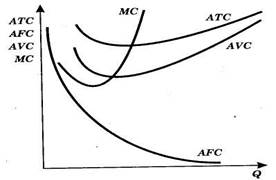

Представим динамику средних и предельных издержек на рисунке 2.

Следует помнить, что постоянные издержки (FC) не зависят от изменения объемов производства, а средние постоянные (AFC), конечно же, зависят. Рассмотрим такой пример: 100 руб. при нулевом объеме (FC = 100). Объем возрастает до 10 единиц, AFC - 10, т.е. 100/10 = 10 ед., объем вырос до 100 ед. AFC = 1, т.е. 100/100 = 1. Поэтому с увеличением объема кривая AFC все больше стремится к оси абсцисс.

Следует помнить, что постоянные издержки (FC) не зависят от изменения объемов производства, а средние постоянные (AFC), конечно же, зависят. Рассмотрим такой пример: 100 руб. при нулевом объеме (FC = 100). Объем возрастает до 10 единиц, AFC - 10, т.е. 100/10 = 10 ед., объем вырос до 100 ед. AFC = 1, т.е. 100/100 = 1. Поэтому с увеличением объема кривая AFC все больше стремится к оси абсцисс.

Рис 2. Динамика средних и предельных издержек

Иная динамика кривых средних переменных (AVC) и средних общих (АТС) издержек. По мере привлечения дополнительных ресурсов отдача растет, кривая AVC будет убывающей. Но наступает момент, когда отдача будет падать. В этом случае кривая AVC будет возрастающей. Такая же динамика общих средних издержек (АТС). Поскольку АТС = AFC + AVC , расстояние между кривыми АТС и AVC будет зависеть от величины AFC (при том же объеме производства).

Здесь важно отметить значение переменных издержек для бизнеса. Ведь именно ими в краткосрочном периоде управляет предприниматель — увеличивает или сокращает привлекаемые переменные ресурсы.

На рис.2 кривая предельных издержек (МС), отражающая динамику издержек в краткосрочном периоде, пересекает кривые АТС и AVC в точках их минимального значения.

Это обусловлено следующим правилом: Если в какой-либо точке МС последующей единицы меньше, чем AVC предыдущей единицы, кривая AVC — убывающая. Если МС больше, чем предыдущая AVC, кривая последней — возрастающая.

По завершении хозяйственного цикла и после реализации товара по соответствующей стоимости обнаруживается превышение полученной стоимости товара над капитальными расходами или его издержками. Эта величина стоимости определяется как прибыль предпринимателя.

Норма прибыли - это отношение величины полученной прибыли к величине всего авансированного капитала.

В экономической теории выделяется еще одна разновидность прибыли, это так называемая нормальная прибыль. Нормальной прибылью считается такой ее уровень, который является достаточным для того, чтобы владельцы предприятия считали выгодным для себя продолжать свой бизнес.

Нормальная прибыль представляет собой плату за использование такого фактора производства, как предпринимательская способность.