Способы совершения преступлений с использованием пластиковых карт

Врезультате повсеместного распространения электронных платежей с использованием пластиковых карт объектом информационных атак стали денежные средства как банков, так и клиентов - непосредственных держателей пластиковых карт, что является главной проблемой при обеспечении экономической безопасности системы безналичных расчетов при использовании банковских пластиковых карт. Под экономической безопасностью системы безналичных расчетов с использованием банковских пластиковых карт понимается такое её свойство, при котором существует способность и механизмы противодействовать угрозам нанесения ущерба пользователям системы и системе в целом при различных умышленных и неумышленных воздействиях на нее.

Специфика нарушений в сфере экономической безопасности показывает, что главным негативным явлением является постоянно увеличивающийся размер убытков банков и платежных систем, осуществляющих безналичные расчеты сиспользованием пластиковых карт.

Критериями экономической безопасности системы безналичных расчетов с использованием банковских пластиковых карт являются защищенность банков и платежных систем от правонарушений и преступлений в данной сфере, убытков и финансовых потерь, возникающих в результате мошеннического использования конфиденциальной информации пластиковых карт. Критические величины убытков и финансовых потерь являются пороговыми значениями показателей -индикаторов экономической безопасности системы безналичных расчетов с использованием банковских пластиковых карт.

Необходимо отметить, что при осуществлении безналичных платежей конфиденциальная информация пластиковых карт поступают в банк от статичных объектов, среди которых можно выделить:

¾ банкоматы и автоматизированные банковские офисы;

¾ терминалы кассового обслуживания и приема платежей от населения, установленные в различных учреждениях;

¾ POS терминалы — это электронное программно-техническое устройство для приема к оплате по пластиковым картам, оно может принимать карты с чип-модулем, магнитной полосой и бесконтактные карты, а также другие устройства, имеющие бесконтактный интерфейс.;

¾ кассовые аппараты в торговых точках;

¾ другие статичные электронные и автоматизированные средства обслуживания.

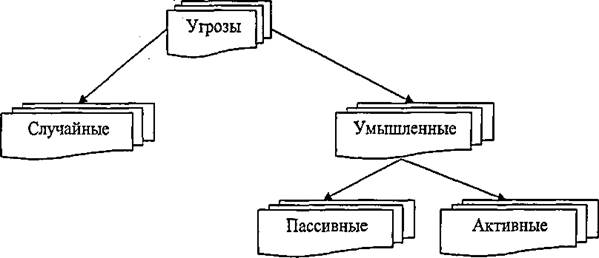

Публикации последних лет, освещающие экономические преступления в сфере безналичных расчетов с использованием пластиковых карт, показывают, что возможности злоупотреблений конфиденциальной информацией пластиковых карт, передаваемой по каналам связи, развивались и совершенствовались не менее интенсивно, чем средства их предупреждения. Каналы, по которым передается такая информация, по своей природе подвержены различным видам угроз (рисунок 1):

Рисунок 1 - Классификация угроз конфиденциальной информации пластиковых карт

Угрозы делятся на случайные и умышленные. Источником первых могут быть:

¾ ошибки в программном обеспечении;

¾ выход из строя аппаратных средств;

¾ неправильные действия пользователей, администрации и т.п.

Умышленные угрозы преследуют цель нанесения финансового ущерба и, в свою очередь, подразделяются на активные и пассивные. Пассивные угрозы, как правило, направлены на несанкционированное использование информационных ресурсов, не оказывая при этом влияния на их функционирование. Пассивной угрозой является попытка получения информации, циркулирующей в каналах связи, посредством их прослушивания. Активные угрозы имеют целью нарушение нормального процесса функционирования системы посредством целенаправленного воздействия на аппаратные, программные и информационные ресурсы. К активным угрозам относятся:

¾ разрушение или электронное подавление сигналов, передаваемых по линиям связи;

¾ вывод из строя ПЭВМ или ее операционной системы за счет создаваемых помех;

¾ искажение сведений в базах данных либо в системной информации и т.д.

Источниками активных угроз могут быть непосредственные действия злоумышленников, программные вирусы и т.п.

К основным угрозам экономической безопасности безналичных расчетов с использованием пластиковых карт относят:

¾ перехват авторизационных сообщений, содержащих конфиденциальную

¾ информацию пластиковых карт; несанкционированное использование этой информации.

Средством реализации угрозы перехвата конфиденциальной информации пластиковых карт является подключение специальной аппаратуры, прослушивание и перехват внутрисетевого трафика каналов связи.

Внедрение пластиковых карт является важнейшей тенденцией развития технологии безналичных расчетов в банковской деятельности. Однако, как и всякий высокодоходный бизнес, а в особенности в сфере денежного оборота, банковские пластиковые карты давно стали мишенью для преступных посягательств. Как уже отмечалось ранее, мошенническое использование пластиковых карт является главной проблемой обеспечения экономической безопасности системы безналичных расчетов при использовании банковских пластиковых карт. Преступления, совершенные с использованием пластиковых карт, можно отнести к одним из наиболее опасных экономических преступлений, так как их негативное влияние отражается не только на работе самих банков, но и других субъектов экономической деятельности.

Технологически мошенничество может произойти на любой стадии выпуска и функционирования пластиковой карты:

¾ в банке-эмитенте;

¾ в банке-эквайере, обслуживающем торгово-сервисные предприятия;

¾ в торгово-сервисном предприятии;

¾ непосредственно в среде держателей карт;

¾ в компаниях, обеспечивающих информационный обмен между участниками

платежных систем.

Существуют различные формы проведения несанкционированных действий с пластиковыми картами, являющихся причиной возникновения финансовых потерь, как у самих владельцев пластиковых карт, так и у банков-эквайеров/эмитентов. Во всем мире способы проведения мошеннических операций с пластиковыми картами практически не отличаются, и, в большинстве случаев, определяются использованием:

¾ поддельных пластиковых карт;

¾ тайного сговора с продавцами или кассирами, вовлеченными в мошеннические сделки с использованием поддельных карт (возможно, «белого пластика»), или созданных для проведения мошеннических операций торговых предприятий;

¾ намеренных овердрафтов;

¾ сфер электронной коммерции.

Очевидно, что процесс повышения экономической безопасности системы безналичных расчетов невозможно рассматривать в отрыве от методов проведения незаконных операций с пластиковыми картами, поэтому необходимо дать краткую характеристику каждому вышеперечисленному способу для выявления причин его возникновения и определения способов минимизации.