Страны, которые нельзя считать стандартными офшорными зонами

Страны с отсутствием налогов, не требующие отчётности

Офшорные зоны повышенной респектабельности

Страны, которые нельзя считать стандартными офшорными зонами

Далее перейдем к самим формам оффшорного бизнеса за рубежом.

Международная деловая компания (international business company — IBC)

Международная деловая компания практически ничем не отличается от акционерного общества (корпорации) по форме: акционеры имеют ограниченную ответственность, капитал поделен на акции, структура управления (общее собрание — совет директоров) тоже аналогична корпоративной. Разница состоит только в специфических ограничениях, которые налагаются на деятельность Международных деловых компаний.

По законам большинства стран, где принята эта форма (Багамы, Британские Виргинские острова, Белиз и многие другие), такая компания может вести дела только за пределами государства ее регистрации и только с иностранными по отношению к этим государствам гражданами и компаниями.

Освобожденная компания

Освобожденная компания — это предприятие, зарегистрированное в обычной для местных компаний форме (как правило, в виде корпораций), но в последствии получившее от властей специальное освобождение от налогов. Такое освобождение дается, если компания заявляет о том, что не будет вести дела ни в государстве регистрации, ни с его резидентами. Освобождение зачастую оформляется в виде специального свидетельства об освобождении, которое дается на определенный срок и затем может быть продлено.

Освобожденные компании появились и получили свое распространение в ответ на принятые некоторыми странами налоговые законы (и некоторые международные договоры), согласно которым иностранная компания не должна платить налоги в стране, откуда она получает доход, если она подлежит обложению налогом в стране своей регистрации. Таким образом, для того, чтобы не облагаться налогом в стране-источнике дохода, компания должна просто продемонстрировать, что она обязана платить налоги у себя "дома". Однако "подлежать налогообложению" и фактически платить налоги — это не одно и то же. Хитрость заключается в том, что хотя освобожденная компания и подлежит налогообложению, она от него освобождена. Сравните это с правовым статусом чисто оффшорных (нерезидентных) компаний, которые не подлежат налогообложению по своему определению.

Нерезидентная компания (Non-Resident Company)

В отличие от освобожденной компании, которой после регистрации еще только предстоит получить освобождение от уплаты налогов, нерезидентные компании освобождаются от уплаты налогов в силу самого факта их создания. Предусматривается, что компания должна быть учреждена нерезидентами, управляться из-за рубежа и вести дела только за рубежом (что очень похоже на правовой статус международной деловой компании). Нерезидентная компания — достаточно популярная среди международных предпринимателей форма компании, хотя и менее гибкая, чем освобожденная компания.

Компания со специальным статусом (Qualified Company)

Это еще одна форма оффшорной компании. "Qualified" можно перевести как "попавший в какую-либо категорию, удовлетворяющий какому-либо условию". Некоторые страны (например, Великобритания) освобождают от местных налогов доход иностранных компаний, если в иностранном государстве такие компании платят налог по ставке, сопоставимой с большими налоговыми ставками самих этих стран. Великобритания считает порогом "сопоставимости" половину своей обычной ставки налога: это означает, что при некоторых условиях компания, платящая на родине 17% с прибыли, будет освобождена от британского 25 и даже 33% налога (17%Х2=34%).

Приведенный ниже перечень дает общее представление о словах и сокращениях в имени предприятия, которые означают его принадлежность к той или иной организационно-правовой форме.

PLC

Public Limited Company — открытая публичная компания с ограниченной ответственностью — компания, зарегистрированная в соответствии с Законом о компаниях 1980 года как открытая компания. После ее названия должно стоять сокращение PLC. Размещенный к выпуску капитал такой компании должен быть не менее 50 000 ф. ст., причем 12 000 ф. ст. должны быть оплачены. Компания имеет право выставлять на открытую продажу свои акции и иные ценные бумаги. По сравнению с частными (закрытыми) акционерными обществами, деятельность открытой публичной компании регулируется более жестко. В российском эквиваленте — "открытые акционерные общества".

LTD

Limited — традиционная для англоязычных стран аббревиатура для указания на ограниченную ответственность. Широко используется в названиях международных деловых компаний в оффшорных зонах. Еще это сокращение часто используют в именах компаний с ограниченной ответственностью штата Дэлавер, чтобы скрыть их реальную организационно-правовую форму (избежать сокращения LLC).

LLC

Limited Liability Company — компания с ограниченной ответственностью. В общем смысле означает компанию, имеющую ограниченную ответственность, но не выпускающую акций для неограниченного круга лиц. В США, а также в некоторых оффшорных центрах, скопировавших американские законы, означает особый тип предприятия — нечто среднее между товариществом и корпорацией.

IBC

International Business Company — международная деловая компания. Введена как особая форма совсем недавно в некоторых оффшорных зонах. Не имеет права вести дела в государстве регистрации или с его резидентами. К слову, такие компании очень редко используют аббревиатуру IBC в названии, а чаще именуются LTD, Inc или другим словом, указывающим на ограниченную ответственность.

SARL

Societe a Responsibilite Limitee — во Франции означает общество с ограниченной ответственностью, не уполномоченное на свободную продажу акций. В оффшорных зонах эта аббревиатура иногда, хотя и весьма редко, используется также как и SA просто для указания на ограниченную ответственность. Итальянский эквивалент SARL — SRL.

BV

Vennootschap Met Beperkte Aansparkelijkheid — общество с ограниченной ответственностью в Голландии и на Нидерландских Антильских островах. В некоторых оффшорных зонах допускается использование этого словосочетания для указания на ограниченную ответственность.

NV

Naamloze Vennootschap — акционерное общество в Голландии и на Нидерландских Антильских островах. В некоторых оффшорных зонах допускается использование этого словосочетания просто для указания на ограниченную ответственность.

GmbH

Gesellschaft mit beschrankter Haftung — общество с ограниченной ответственностью в Германии и Австрии. В некоторых оффшорных зонах допускается использование данной аббревиатуры для указания на ограниченную ответственность.

АG

Аktiеngеsеllsсhаft — в Германии и Австрии означает акционерное общество. В некоторых оффшорных зонах допускается использование данной аббревиатуры для указания на ограниченную ответственность.

IC

International Company — международная компания (аналог международной деловой компании в некоторых юрисдикциях, например, на островах Кука).

…& Co. или and Company. Если после этих слов нет указания на ограниченную ответственность, то перед вами — полное товарищество.

LP

Limited Partnership — коммандитное товарищество (иначе называемое "товариществом на вере").

Финансовые компании, холдинги, страховые фирмы. Оффшорные банки

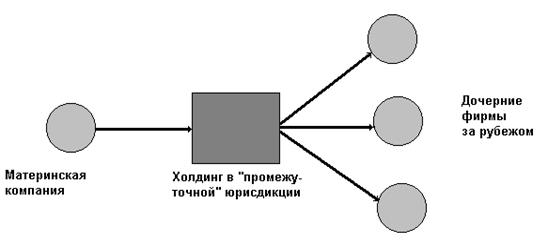

Оперативно-холдинговые компании. При организации зарубежных дочерних фирм и филиалов “цепочку" собственности и контроля во многих случаях бывает целесообразно "замкнуть" на компанию, находящуюся в льготной налоговой юрисдикции. Иными словами, материнская компания осуществляет владение дочерними фирмами и крупными долями участия не непосредственно, а через промежуточную компанию. Она играет роль вспомогательного центра прибыли материнской фирмы, центра управления зарубежной недвижимостью и другими видами активов. Такие компании и определяются в международной практике как оперативно-холдинговые фирмы. В льготных “холдинговых” юрисдикциях холдингам предоставляются следующие основные виды льгот.

· Снижение налога “у источника”

· Освобождение от налогов на прибыль доходов в виде дивидендов

· Освобождение налога на доходы от переоценки активов

· Снижение налога на собственный капитал (net worth tax)

Традиционными холдинговыми юрисдикциями считаются Нидерланды, Швейцария, Люксембург, Бельгия, Ирландия, с некоторыми оговорками к ним можно причислить и Данию. В настоящее время появились новые территории, привлекающие на свою территорию холдинговые компании - Гибралтар.

Между материнской фирмой и холдингом часто встраивается еще одно звено - оффшорная компания. В результате владение холдингом становится конфиденциальным, а дивиденды, “переправленные” через него выводятся из-под налога на прибыль.

Условия создания и функционирования холдингов в различных юрисдикциях неодинаковы. Каждая из них имеют свою специфику, благоприятствующую проведению операций конкретных типов. В качестве примера сравним деятельность холдинговой компании в Люксембурге и на Кипре. Люксембургский оффшорный холдинг освобождается от любых налогов на прибыль. Кипрская оффшорная компания платит налог по ставке 4.25%.

Финансовые компании. В отличие от холдингов, которые оперируют инвестиционными капиталами, финансовые компании используются для перевода финансовых ресурсов в виде кредитов и процентов по ним.

В общем виде операции финансовых фирм заключаются в следующем. Финансовая компания получает заемные средства от материнской компании и выдает кредит независимым лицам или другой дочерней фирме материнского холдинга. Использование посреднических фирм позволяет значительно снижать налоговые потери связанные с переводом кредитных ресурсов из одной страны в другую. Финансовые компании создаются в юрисдикциях, представляющих специальные налоговые льготы, облегчающие деятельность финансовых компаний. Часто используется комбинация из фирмы в “налоговой гавани” и финансовой компании, в стране, имеющей благоприятные соглашения об устранении двойного налогообложения. Финансовая компания, расположенная в районе с благоприятными налоговыми условиями ввоза и вывоза процентов, получила в деловой практике название “проводящей”(conduit).”Оптимальная” юрисдикция для размещения финансовой компании должна отвечать следующим условиям, требованиям.

- Предоставления финансовым компаниям официального права проведения кредитных операций

- Наличие широкой сети налоговых соглашений, снижение налога на “у источника” на банковский процент (как правило-до 0)

- Льготные принципы налогообложения кредитной “маржи”- разницы процентов по полученным и выданным кредитам.

В качестве финансовой компании может выступать любая оффшорная фирма. Ограничения сфера деятельности оффшорной компании налоговых гаванях обычно отсутствует (ограничения касаются исключительно лицензируемых видов деятельности- депозитной, страховой и т.д). Однако финансовая компания оффшорной зоне обладает рядом существенных недостатков. Главный из них заключается в том, что проценты за кредит, выданный оффшорной компанией подвергается налогу “у источника” в полном объеме ( в РФ-15%).

Приведенным выше требованиям частично отвечают многие юрисдикции. Однако наиболее благоприятной страной для регистрации финансовых компаний являются Нидерланды. Нидерланды располагают большим количеством налоговых соглашений, большинство из которых не предусматривают налог “у источника” на направленный сюда процент по ссудам.

Ниже приведена схема функционирования финансового компании с участием финансовой компании в Нидерландах.

Часть ресурсов материнская компания размещены в оффшорной зоне.(.1) Оффшорная фирма передает их в виде кредитов финансовой компании.(2),финансовая компания кредитует предприятие в РФ(3). На последнем этапе налоговая экономия достигается за счет устранения налога “у источника”, которое предусмотрено налоговым соглашением между Россией и Нидерландами. Кроме того, действую ряд льготы по рефинансированию долгосрочных кредитов инвестиционного характера, полученных из-за рубежа. Данная схема позволяет наиболее эффективным образом использовать ресурсы зарубежных дочерних фирм для финансирования бизнеса в материнской юрисдикции или любой другой страны, с которой у Нидерландов имеются выгодные налоговые соглашения.

В мировой корпоративной практике часто встречаются финансовые учреждения банковского типа, не являющиеся банками в полном смысле этого слова. Это финансовые компании с лицензией на проведение различных финансовых операций. Однако они не имеют право открывать банковские корреспондентские счета и принимать депозиты. Комбинации различных финансовых институтов, оффшорных банков, холдингов, финансовых компаний может существенно расширить возможности коммерческих банков, а также крупных небанковских компаний.

Лицензионные компании. Лицензионные компании также используются как вспомогательный инструмент международного корпоративного планирования. Существует два варианта такого рода схем. Во-первых -это операции с нематериальными активами (правами на интеллектуальную и промышленную собственность). Они обеспечивают немалую часть доходов многих международных и российских корпораций. Соответственно и осуществлять их выгоднее на базе специализированных фирм в зонах налоговых льгот. Они обеспечивают немалую часть доходов многих международных и россйских корпораций. Соответственно и осуществлять их выгоднее на базе специализированных фирм в зонах налоговых льгот. Льготными территориями для лицензионных компаний считаются Ирландия, Люксембург, Кипр и некоторые другие. Лицензионные компании могут пользоваться следующими группами льгот:

· Отсутствие налогов “у источника” на доходы и платежи за использование интеллектуальной собственности (“ноу-хау”)

· Льготное налогообложение платежей “роялти” или исключение их из налоговой базы

· Освобождение от налога на операции с патентами на изобретения, созданные в данной юрисдикции

Другая сфера применения лицензионных компаний - реализация схем налогового планирования на основе использования “формальных” интеллектуальных ценностей исключительно в целях налоговой экономии. В некоторых странах нематериальный активы имеют льготный налоговый или амортизационный режим. Соответственно перераспределение активов и доходов о них может использоваться в разнообразных схемах налогового и финансового планирования.

Материнская компания создает льготную лицензионную фирму (1.) Как передаются лицензии на использование прав интеллектуальной собственности, например на применение патента. Лицензионная компания на основе соглашения передает их либо дочерней фирме (2), либо другой дочерней компании (3). В случае 2 осуществляется получение доходов в безналоговых условиях. Во случае 3 в виде платежей роялти оформляется часть внутрифирменных переводов средств.

Оффшорные страховые и перестраховочные компании. В международном корпоративном планировании широко применяются оффшорные страховые компании различных типов. Оффшорный бизнес предоставляет возможность развивать как собственно страховую деятельность, так проводить страховые операции в целях налогового и финансового планирования материнской компании. Международные страховые операции - перспективное направление развития российских страховых фирм.

В международных корпоративных схемах применяются компании двух типов - страховые и перестраховочные. Они, в свою очередь могут быть либо внутрифирменными(“кэптивными”) либо, действовать на открытых страховых рынках. Перестраховочные компании страхуют риски других страховых компаний, которые обслуживают конечного клиента. Процедура регистрации компании этого типа обычно значительно упрощена по сравнению с страховыми компаниями общего профиля. В большинстве юрисдикций страховые компании, действующие на открытых рынках, подвергаются страховому надзору местными властями. Страхование- лицензируемый вид деятельности. Страховая компания обычно должна обладать значительным уставным капиталом.

Наиболее часто в международных страховых схемах используются зарубежные внутрифирменные страховые компании (“кэптивные” страховые фирмы). Российское законодательство препятствует деятельности иностранных страховщиков на российских страховых рынках. Однако в сферу возможного страхового рынка иностранных компаний входит обширный спектр внешнеэкономических операций. Крупному экспортеру или импортеру имеет смысл самому страховать свои поставки, устраняя таким образом необходимость обращаться к другим фирмам и отдавать им часть доходов. Разумеется при этом значительно возрастают риски- в случае наступления страхового случая оплачивать потери придется за счет собственных средств. Однако существует возможность перестраховать риски у страховщика с признанной международной репутацией. Разделение рисков создает условия для эффективного ведения внутрифирменной страховой деятельности. Особенности страховых операций этого типа отражены на приведенной ниже схеме.

Российская компания создает оффшорную страховую фирму (1). С ее помощью страхуются внешнеторговые поставки материнской фирмы (страховая компания выступает как иностранная)(2). Наибольшая доля страховой премии может быть “уловлена” при поставках “экс-фэктори”(возможно применение и других базисов цены). В случае если объем страхуемых риск велик, оффшорная страховая компания перестраховывает часть их в одной из крупнейших мировых страховых компаний(3).Следует отметить, что обязательство перестраховывать риски повышает шанс получения страховой лицензии во многих “льготных” страховых юрисдикциях.

Деятельность иностранных компаний на страховых рынках России ограничена, однако это ограничение не распространяется на перестраховочные операции. На этом основана другая группа схем корпоративного планирования с использованием страховых механизмов. Условия открытия перестраховочных компаний за рубежом наиболее либеральны. Однако здесь также требуется участие российской страховой компании. Так, российская страховая компания страхует риски материнской фирмы (1). Материнское предприятие создает перестраховочную фирму(2), которая “подключается” к страхованию ее рисков(3). Перестраховочная фирма может быть заранее “заготовлена” российской страховой компанией.

В настоящее время многие оффшорные юрисдикции регистрирую на своей территории страховые фирмы. “Перестраховочную” фирму можно зарегистрировать практически повсеместно. Однако при планировании крупномасштабных и систематических операций рекомендуется рассмотреть в первую очередь традиционные “страховые” юрисдикции. Среди них можно выделить Ирландию, Кипр, Багамы, а также Гернси и Джерси ( Нормандские о-ва). Юрисдикция Теркс и Кайкос (Карибское море) - предоставляет уникальные возможности для создания страховых фирм широкого профиля. Оффшорный режим здесь сочетается с возможностями ведения страховых операций различного типа. Лицензия предоставляется на основании специального бизнес-плана. Вполне реально создание здесь оффшорных предприятий по имущественному страхованию и страхованию транспортных рисков.

Оффшорный банк- это своеобразный финансовый институт, обеспечивающий проведение банковских операций в благоприятных налоговых условиях.

Оффшорный банк функционирует на "оффшорной" основе. Это означает, что он вправе оказывать какие-либо услуги только для нерезидентов данной оффшорной юрисдикции. Иными словами, банк, зарегистрированный на Кипре, может предоставлять свои услуги клиентам в любой стране мира, но не имеет права предоставлять их тем, кто находится на постоянной основе на Кипре. Мировой опыт свидетельствует: крупнейшие мировые банковские холдинги и промышленные компании используют собственные оффшорные банки в качестве зарубежных платежно-расчетных и резервных центров. Нередко они создаются не только крупными, но и средними компаниями и состоятельными частными лицами. Оффшорный банк открывает доступ к международным межбанковским кредитам. Он расширяет возможности работы на международных финансовых и инвестиционных рынках. У владельцев появляется инструмент для реализации своей собственной инвестиционной стратегии. С его помощью капиталы могут оперативно перераспределяться между крупнейшими мировыми финансовыми рынками и различными видами активов.

Оффшорный банк может активизировать свои операции путем привлечения кредитных агентов и финансовых брокеров в различных странах мира. Кроме того, оффшорные банки получают платежи от своих посредников за право предлагать кредитные ресурсы данного банка. Банк и самостоятельно может действовать через свои представительства и филиалы. Оффшорные банки используются как база для обеспечения внешнеторговых сделок и инвестиций в РФ и за рубежом. Аккредитивы и другие документарные и гарантийные услуги входят в круг деловых операций оффшорных банков.

В принципе создание оффшорных банков доступно не только большим холдингам, но и средним банкам и предприятиям. Объединенная структура из нескольких компаний среднего размера имеет шанс получить оффшорную банковскую лицензию в юрисдикциях более престижных, чем Науру или Вануату.

Оффшорный банк - эффективное средство получения доступа к международной банковской системе и операциям на межбанковских и международных финансовых рынках. Создание такого банка позволяет значительно усовершенствовать организационную структуру финансово-промышленной группы и расширить возможности внутрифирменного планирования международных операций.

Управление оффшорным банком обычно осуществляется при помощи услуг секретарских компаний. Существуют компактные системы автоматизации банковского учета. Поскольку аудит, фискальные и иные формальности осуществляет секретарская компания, в операционном центре достаточно иметь “управленческую” систему его балансов. Задача владельцев банка- осуществлять грамотное управление его ресурсами и финансовыми потоками.

Таким образом “модельная” структура дочерних фирм и филиалов за рубежом с названием их возможной “специализации” может быть следующей:

1.”Домицилированная” компания в кантоне Фрайбург (Швейцария) .( Официальный адрес главного зарубежного офиса холдинга. Оффшорный режим. Налог. 3-9%. Офис является реально функционирующим).

2. Оффшорная “освобожденная” (exempt) компания на о.Мэн

(Аккумулирование капиталов, офис управления зарубежными инвестициями, оффшорный режим)

3. Льготная (qualifying) компания на Гибралтаре . (холдинговые операции в ЕЭС, возможно управление оффшорным взаимным фондом. Офис на юге Европы , налог 2%.)

4. Холдингово-финансовая компания в Нидерландах (управление дочерними фирмами и недвижимостью, кредитование операций в России и других странах. Льготный режим)

5. Холдинговая компания в Люксембурге (управление инвестиционными портфелями, формирование оффшорных инвестиционных институтов. Оффшорный режим.)

6. Страховая компания на Теркс и Кайкос. (Страхование внешнеторговых операция материнской фирмы и недвижимости, перестрахование рисков в РФ. Оффшорный режим).

7.Оффшорный банк в Науру (корреспондентские счета, текущие счета дочерних фирм, кредитование финансовой компании в Нидерландах, кредитование других дочерних компаний Оффшорный режим)

8. Льготная компания в Алтайском крае (СЭЗ “Алтай”). ( Центр прибыли в льготной зоне. Освобождение от всех местных налогов. Двадцати пяти процентное сокращение НДС).

http://www.tora-centre.ru/library/reing/br1.htm