Методи оцінки

У рамках кожного підходу існує один або декілька методів оцінки. Зв'язок між підходами і методами оцінки представлений у табл. 2. Перелік наведених методів не є вичерпним.

Метод прямого відтворення активу визначає суму витрат, які є необхідними для створення нової точної копії активу, що оцінюється. Ці витрати повинні ґрунтуватися на сучасних цінах та сировині, матеріалах, енергоносіях, комплектуючих виробах, інформації, а також на середньогалу-зевій вартості робочої с певної кваліфікації. Метод прямого відновлення є переважним методом розрахунку вартості унікальних нематеріальних активів.

Таблиця 2

Зв'язок між підходами до оцінки об'єктів інтелектуальної власності та методами оцінки

| Підхід до оцінки Витратний підхід | Метод оцінки |

| Метод прямого відтворення Метод заміщення Метод вихідних витрат | |

| Порівняльний (ринковий) підхід | Метод порівняння продажів |

| Дохідний підхід | Метод прямої капіталізації доходів Методи непрямої капіталізації доходів: надлишкового прибутку; роялті; звільнення від роялті. |

Метод заміщення використовує принцип, який стверджує, що максимальна вартість власності визначається мінімальною вартістю, яку необхідно сплатити під час придбання активу аналогічної корисності або з аналогічною споживчою вартістю. Ця вартість має назву вартості нового активу, який є еквівалентним за функціональними можливостями і варіантами його використання, але не обов'язково подібного об'єкта інтелектуальної власності, що заміщується.

Метод вихідних витрат базується на фактично наведених витратах, що вибрані з бухгалтерської звітності підприємств за кілька останніх років. Особливо треба звернути увагу на дві обставини: Їх розмір і строк створення активу. Витрати, які були проведені раніше, за необхідності повинні бути скореговані у відповідному напрямку, а потім проіндексовані з врахуванням їх строку давності.

Витратний метод найчастіше використовується для оцінки нематеріальних активів, які не беруть участі в формуванні майбутніх прибутків і які не приносять прибутку на цей час, наприклад, коли нематеріальні активи, що оцінюються, мають соціальне значення або беруть участь в оборонних програмах, програмах безпеки державного або регіонального значення.

Метод порівняння продажів по суті співпадає з порівняльним підходом. Визначена за цим методом ціна об'єкта інтелектуальної власності є найбільш достовірною, оскільки вона сформована ринком. Однак в Україні з низки причин (відсутність розвиненого ринку об'єктів інтелектуальної власності, недоступність баз даних про результати продажу об'єктів інтелектуальної власності тощо) цей метод практично не використовується.

Метод прямої капіталізації' заснований на переведенні прибутку від комерційного використання об'єкта інтелектуальної власності у вартість останнього. Цей метод використовують найчастіше як експрес-метод для розрахунку залишкової вартості, а іноді — для оцінки активів, строк життя яких практично не визначений. Процедура цього метода включає, по-перше, виявлення джерел і розмірів чистого прибутку, по-друге, виявлення ставки капіталізації, і, по-третє, визначення вартості активу як добутку від ділення чистого прибутку на ставку капіталізації.

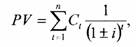

Метод надлишкового прибутку заснований на припущенні того, що продукція, яка виготовлена з використанням об'єкта інтелектуальної власності, приносить додатковий прибуток в порівнянні з продукцією, яка виготовляється без використання цього об'єкта інтелектуальної власності. Розрахунок вартості проводиться за формулою:

де: PV - розрахункова вартість об'єкта інтелектуа льної власності;

l - розрахунковий період (роки);

Сi - грошовий потік (надлишковий прибуток) в періоді l;

i - ставка дисконту (зменшення).

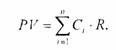

Метод роялті визначає вартість об'єкта інтелектуальної власності як частку від бази роялті (доходу, прибутку, вартості основної сировини). Розмір цієї частки має назву ставки роялті:

де: Ci - грошовий потік (база роялті), грн.;

R - ставка роялті, %.

Метод звільнення від роялті передбачає розрахунок вартості об'єкта інтелектуальної власності за формулою:

де: Сi - грошовий потік (база роялті), грн.

i - ставка дисконту, %.

4.3.4 Послідовність оцінки

Принципова схема, що відображає послідовність оцінки прав на об'єкти інтелектуально! власності, представлена на рис. 6.

Процес оцінки розпочинається з ідентифікації об'єкта інтелектуальної власності, тобто зі встановлення факту його юридичної правомочності та правовласника. Наступним кроком є визначення мети оцінки. Коли встановлені об'єкти оцінки і мета оцінки, визначають базу оцінки. Під базою оцінки розуміють вид вартості, що буде використаний під час оцінки.

Оцінка проводиться із застосуванням бази, що відповідає ринковій вартості або неринковим видам вартості. До неринкових видів вартості відносяться: залишкова вартість заміщення, вартість у використанні, інвестиційна вартість тощо.

Наступним кроком е вибір підходу до оцінки. Вибір підходу обумовлюється видом об'єкта інтелектуальної власності, метою і базою оцінки. Після того як буде обрано той або інший підхід у його рамках вибирають метод оцінки. І, нарешті, проводять розрахунок вартості прав на об'єкт інтелектуальної власності. Бажано виконати розрахунок не менш ніж двома методами. Процедура оцінки завершується оформленням звіту про оцінку, в якому повинна бути відображена всебічно обґрунтована вартість прав на об'єкт інтелектуальної власності.

Відповідно до Положення (стандарту) бухгалтерського обліку 8 "Нематеріальні активи" об'єкти інтелектуальної власності визнаються нематеріальними активами і передбачається (ст. 5) проведення бухгалтерського обліку для таких груп об'єктів інтелектуальної власності:

права на знаки для товарів і послуг (товарні знаки, торговельні марки, фірмові найменування й ін.);

права на об'єкти промислової власності (право:

на винаходи, корисні моделі, промислові зразки, сорт рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції тощо);

авторського і суміжні з ними права (право на літературні і музичні твори, програми для ЕОМ, бази даних і ін.).

Придбаний або отриманий на безоплатній основі об'єкт інтелектуальної власності відображається на балансі, якщо існує ймовірність одержання в майбутньому матеріальної вигоди, пов'язаної з її використанням, а його вартість може бути вірогідно визначена. Таким чином, для того, щоб поставити об'єкт інтелектуальної власності на оухгалтерський облік, необхідно визначити його вартість.

Ще однією умовою постановки об'єкта інтелектуальної власності на бухгалтерський облік е те, що термін використання прав на об'єкт інтелектуальної власності повинен бути не менше одного року, або не менше операційного циклу, якщо він перевищує один рік.

Використання інтелектуальної власності як нематеріального активу в господарській діяльності підприємств і відображення в бухгалтерському обліку операцій руху таких об'єктів дозволяє:

документально підтверджувати довгострокові майнові права за допомогою обліку їх у балансі підприємства та створювати відповідні фонди амортизаційних відрахувань;

одержувати додатковий прибуток від передачі прав на використання об'єктів інтелектуальної власності, а також забезпечувати (у залежності від обсягу переданих прав) обґрунтоване регулювання цін на інноваційну продукцію підприємства;

виплачувати фізичним особам авторські винагороди, минаючи фонд заробітної плати, з віднесенням витрат по виплаті авторської винагороди на статтю собівартості продукції "Інші витрати", тобто без обмеження розмірів виплат і без традиційних відрахувань у страхові та інші фонди.

Таким чином, постановка інтелектуальної власності на бухгалтерський облік є одним із варіантів введення інтелектуальної власності до господарського обороту і дає можливість підприємству отримати додатковий прибуток.