ОСНОВНЫЕ ФОНДЫ И ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ. Практические занятия по курсу «Экономика организации», целью которых является закрепление теоретических знаний

ВВЕДЕНИЕ

Практические занятия по курсу «Экономика организации», целью которых является закрепление теоретических знаний, полученных студентами по основным разделам курса на лекциях, занимают важное место в подготовке молодых специалистов. Они позволяют привить навыки решения экономических задач, столь необходимых в настоящее время в переходный период к новым экономическим условиям рыночных отношений.

Комплексная, или так называемая «Сквозная задача», объединена единой целью экономических взаимоотношений на предприятии и охватывает все важнейшие разделы курса «Экономика организации». При решении сквозной задачи студент выполняет все необходимые расчеты определенного круга показателей по каждому разделу курса. «Сквозная задача» дает возможность увидеть взаимосвязь технико-экономических показателей, приобрести навыки аналитической работы, обосновать эффективность принятых в технологическом процессе решений.

Структура практических занятий

Практические занятия проводятся по шести основным разделам курса:

.

1 Организационно-управленческая структура предприятия

2 .Производительность труда и планирование заработной платы 10 ч

3. Основные фонды предприятия и эффективность их использования 10 ч.

4. Оборотные средства предприятия и основы их нормирования 10 ч.

5. Расчет себестоимости продукции по калькуляции и смете затрат 12 ч.

6. Планирование цены, прибыли и рентабельности производства 12 ч.

7. Планирование финансовой деятельности предприятия 10 ч.

8. Расчет экономической эффективности технических мероприятий 8 ч.

Производственно-технические условия «Сквозной задачи"

Основным и важнейшим фактором, предопределяющим проектное решение при экономическом обосновании и проектировании производства, является технологический процесс производства готовой продукции. Технологический процесс должен быть стабильным и обеспечивать наиболее низкую себестоимость готовой продукции при высоком качестве её исполнения. Выбор варианта технологического процесса зависит от многих факторов, но в первую очередь от технических возможностей, т.е. от правильного (обоснованного) выбора и эффективного использования оборудования – средств производства, иными словами от запланированной величины основных фондов предприятия. Для выполнения технологического процесса необходимы определенные запасы основных и вспомогательных материалов – предметов труда, составляющих оборотные средства предприятия. Насколько эффективно они используются, покажет нормирование оборотных средств и расчеты коэффициентов оборачиваемости и длительности одного оборота.

На действующем предприятии расширенное воспроизводство потребует дополнительных капитальных вложений как в основные фонды, так и в оборотные средства предприятия. Внедрение новых технологий приведет к сокращению численности работающих, а следовательно, к повышению производительности труда, снижению себестоимости продукции, что найдет отражение в повышении прибыли и рентабельности предприятия. В заключение необходимо определить экономическую эффективность мероприятий.

Основные показатели для расчетов (нулевой вариант) по вариантам приведены в таблице 1, а основные размеры готовой продукции – в таблице 2.

Таблица 1 – Технико-экономические показатели работы предприятия

| Показатели (базовый вариант для планирования) | Единицы измерения | Количество по вариантам | |||

| Годовой объём производства Q г | условн. т | ||||

| Масса изделия (нулевой вариант) G0 | физич. т | 5,2 | 5,6 | 9,4 | 8,6 |

| Явочный штат рабочих, ∑ Rяв 0 | человек | ||||

| В том числе: правщики, резчики | человек | ||||

| сборщики-сварщики | человек | ||||

| сварщики-автоматчики | человек | ||||

| Штучная норма времени по операциям t шт: заготовительных работ | час/изд. | 3,1 | 3,2 | 5,8 | 5,4 |

| сборочно-сварочных работ | час/изд. | 4,4 | 4,6 | 10,4 | 10,2 |

| сварочных работ | час/изд. | 5,0 | 5,8 | 11,6 | 9,7 |

| Действительный годовой фонд времени работы F д: оборудования рабочих | час/год. час/год | ||||

| Количество установок и цена: заготовительных сборочно-сварочных для сварочных работ | штук тыс. руб. | ||||

| штук тыс. руб. | |||||

| штук тыс. руб. | |||||

| Стоимость основного металла, Сосн.Ме | руб./т | ||||

| Стоимость сварочной проволоки | руб./т | ||||

| Стоимость сварочного флюса | руб./т | ||||

| Стоимость защитного газа СО2 | руб./м3 | ||||

| Себестоимость 1 условной тонны | руб./т |

Задание студентам выдается по вариантам, например 3.4, где первая цифра 3 обозначает номер варианта по таблице 1, а вторая цифра 4 обозначает порядковый номер n для определения массы изделия: Gизд. = G0 ± 0,05*n;

Примечание: для нечетных порядковых номеров принимается (+n), для четных порядковых номеров принимается (-n).

Для примера (условно № 3.4) Gизд i = G0 ± 0,05*n = 9,4 + 0,05*(-4) = 9,2 т.

Годовая программа определяется: Vгi = Q гi / Gизд i.

Цена оборудования по вариантам: Ц i = Ц o ± 1000*n ; руб.

Стоимость основного металла: Сосн.Ме i = Сосн.Ме 0 ± 10 *n; руб./т

Себестоимость 1 условной тонны: S усл. т i = S усл. т 0 ± 10 *n; руб./т

Для заготовительного оборудования норма амортизации Н А = 7,7 %;

Для сборочного оборудования Н А = 11 %;

Для сварочного оборудования Н А = 12,5 %;

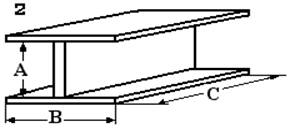

Таблица 2 – Эскиз сварной конструкции и её основные размеры, мм.

| n | A | B | C | δ | ||||

| 10,2 | |||||||||

| 9,8 | |||||||||

| 10,4 | |||||||||

| n | A | B | C | δ | ||||

| 12,2 | |||||||||

| 11,8 | |||||||||

| 12,4 | |||||||||

| n | A | D | C | δ | ||||

| 14,2 | |||||||||

| 13,8 | |||||||||

| 14,1 | |||||||||

| n | A | C | D | D1 | δ | |||

| 14,2 | |||||||||

| 13,8 | |||||||||

| 14,1 | |||||||||

ОСНОВНЫЕ ФОНДЫ И ЭФФЕКТИВНОСТЬ ИХ ИСПОЛЬЗОВАНИЯ

При выполнении первого раздела необходимо определить:

а) первоначальную стоимость вновь вводимого оборудования;

б) величину амортизационных отчислений по оборудованию;

в) заполнить таблицу 3 и определить структуру основных фондов;

г) рассчитать фондоотдачу, фондоёмкость и фондовооруженность ОФ;

д) дать анализ использования ОФ участка сборки-сварки.

Первоначальная стоимость оборудования определяется исходя из цены за оборудование и затрат на транспортировку и монтаж оборудования:

ПСоб = Ц i · С ОБ i · k тр.монт , руб./шт.;

где Ц – цена за единицу оборудования приведена в таблице 1;

С ОБ i – количество данного вида оборудования приведено в таблице 1;

k тр.монт – коэффициент транспортно-монтажных издержек в зависимости от сложности транспортируемого и монтируемого оборудования принимается:

для заготовительного оборудования k тр.монт = 1,35;

для сборочно-сварочного оборудования k тр.монт = 1,4.

Суммарная первоначальная стоимость оборудования Σ ПС рассчитывается по всем видам технологического процесса: заготовительного, сборочного и сварочного, затем заносится в таблицу 3 в строку “Рабочие машины и технологическое оборудование”. Стоимость остальных структурных элементов ОФ сборочно-сварочного участка в таблице 3 уже приведена.

Таблица 3 – Первоначальная стоимость и структура ОФ участка

| Структурные элементы основных фондов | Стоимость ОФ по вариантам, руб. | А г, руб. /год | Структура, % | |||

| 1. Здания (Н а = 2,5¸4,5 %) | ||||||

| 2. Сооружения (Н а= 4,5 %) | ||||||

| 3. Передаточные устройства | ||||||

| 4. Силовые машины | ||||||

| 5. Рабочие машины и технологическое оборудование | ||||||

| 6. Измерительные и регулирующие приборы | ||||||

| 7. Вычислительная техника | ||||||

| 8. Транспортные средства | ||||||

| 9. Приспособления, инструмент, прочие ОФ | ||||||

| Итого: Σ (1¸9) элементов ОФ |

Необходимость приобретения нового оборудования определяется задачами совершенствования технологического процесса, осуществляемого с целью внедрения и организации непрерывного производства, когда все операции согласованы во времени и выполняются на специализированных высокопроизводительных сборочно-сварочных установках.

Годовая сумма амортизационных отчислений технологического оборудования, необходимая для создания фонда реновации, т.е. обновления старого изношенного оборудования, закончившего свой срок эксплуатации, зависит от первоначальной стоимости оборудования Σ ПСi об и рассчитывается по нормам амортизации, дифференцированным по видам оборудования:

А г.об = Σ ПСi об · Н а.i /100, руб./год.

Определив суммарную стоимость технологического оборудования ΣПСi об, заполняют строку 5 табл.2, после чего определяют итоговую сумму ΣОФ участка, суммируя результаты всех 9-ти строк по своему варианту:

ΣОФ = Σ (1¸9).

После этого определяют структуру элементов k i, составляющих ΣОФ, как отношение величины i-го элемента к суммарной величине ΣОФ:

k i = (ПСi /ΣОФ) · 100%.

Обобщающий показатель эффективности использования ОФ характеризует выпуск продукции в денежном выражении, приходящийся на 1 руб. стоимости ОФ и называется фондоотдача.Для расчета величины фондоотдачи необходимо годовой выпуск продукции по себестоимости разделить на сумму ΣОФ:

f ф.о = S усл.т · Q г / ΣОФ,

где S усл.т – себестоимость условной тонны сварной конструкции руб./т.;

Q г – годовой объём производства конструкций в условных тоннах, т/год.

Фондоёмкость продукции – величина обратная фондоотдаче и характеризуется величиной ΣОФ в руб. приходящихся на 1 руб. себестоимости продукции:

f ф.ёмк = 1/ f ф.о = ΣОФ / (S усл.т · Q г);

Фондовооруженностьтруда – это величина ОФ, приходящаяся на 1 рабочего:

f ф.в = ΣОФ / Σ R яв , руб./чел.

По завершении расчетов, предусмотренных в теме 1, производится анализ использования ОФ: Рассчитывается моральный износ ОФ второго вида:

И М.2 = (Sплусл.т – Sбазусл.т ) · 100% / Sплусл.т ;

Определить годовую сумму ускоренной амортизации оборудования с учетом, что обновление будет произведено через 4 года:

А г. уск = Σ ПС / 4 , руб./год.

Определить недостающую сумму для ускоренной амортизации, которая будет компенсироваться посредством создания фонда развития предприятия (ФРП), образующегося при распределении прибыли предприятия:

ФРП = А г. уск – А г. об .