Розділ 6. Облік інших необоротних матеріальних

Коблянська О.І.

К55Фінансовий облік: Навч. посіб.— К.:Знання, 2004.— 473 с—

(Київському національному університету імені Тараса Шевченка — 170років).

ISBN 966-8148-37-1

Навчальний посібник написано відповідно до програми курсу "Фінансовий облік" для студентів економічних спеціальностей. У посібнику розкриваються основи фінансового обліку, які необхідно знати для подальшого вивчення облікових дисциплін. У доступній формі висвітлюються найважливіші питання з обліку основних господарських процесів на підприємствах України, наводяться практичні рекомендації щодо порядку оформлення господарських операцій відповідними документами. Навчальний матеріал подається з урахуванням Національних положень (стандартів) бухгалтерського обліку, нового Плану рахунків, а також інших законодавчих та нормативних документів.

Розраховано на студентів економічних спеціальностей, викладачів вищих навчальних закладів, працівників економічних служб підприємств, установ і організацій, усіх, хто прагне вдосконалити свої знання з обліку.

УДК 657(075.8) ББК 65.052 я73

ISBN 966-8148-37-1©О.І. Коблянська, 2004

©Видавництво "Знання", 2004

ЗМІСТ

Вступ........................................................................................ 11

ФІНАНСОВИЙ ОБЛІК 1...................................................... 13

Розділ 1. Облік грошових коштів....................................... 13

1.1.Фінансовий облік грошових коштів у касі............ 13

1.1.1.Ліміт залишку готівки............................................. 16

1.1.2. Відображення операцій на рахунках бухгалтерського обліку 17

1.2. Фінансовий облік грошових коштів за поточним

рахунком ................................................................ 17

Контрольні запитання та тести.............................. 26

Розділ 2. Облік короткострокових і довгострокових

фінансових інвестицій.......................................... ЗО

2.1. Поняття та види інвестицій.................................... ЗО

2.2. Організація обліку фінансових інвестицій згідно

з П(С)БО 12 "Фінансові інвестиції"....................... 35

2.3. Документування господарських операцій і аналі-

' тичний облік фінансових інвестицій....................... 38

6 Зміст

2.4. Облік довгострокових фінансових інвестицій

у фінансовому обліку ............................................ 40

Контрольні запитання та тести.............................. 47

Розділ 3. Облік дебіторської заборгованості....................... 53

3.1. Сутність та види дебіторської заборгованості___ 53

3.2. Класифікація дебіторської заборгованості ........... 56

3.3. Бухгалтерський облік дебіторської заборгованості та формування резерву сумнівних

боргів....................................................................... 57

3.3.1. Облік поточної дебіторської заборгованості........ 57

3.3.2. Облік довгострокової дебіторської заборгованості 71

3.3.3. Формування резерву сумнівних боргів................. 77

Контрольні запитання та тести.............................. 80

Розділ 4. Облік розрахунків із підзвітними особами.......... 85

4.1.Умови видачі готівки під звіт................................. 85

4.2. Синтетичний та аналітичний облік операцій

з підзвітними особами ........................................... 86

4.3. Умови відшкодування витрат на відрядження ... 87

4.4. Норми добових витрат .......................................... 89

4.5. Контроль за дотриманням порядку видачі

готівки під звіт та за її використанням.................. 91

Контрольні запитання та тести.............................. 91

Розділ 5. Облік основних засобів.......................................... 97

5.1. Визначення основних понять, класифікація

та оцінка основних засобів.................................... 97

5.2. Синтетичний та аналітичний облік основних засобів 100

5.3. Шляхи та облік надходження основних

засобів ................................................................... 103

5.3.1. Отримання від інших юридичних або фізичних осіб 103

5.3.2. Створення власними силами................................. 105

5.4. Облік витрат на утримання необоротних

активів ................................................................... 109

5.5. Амортизація необоротних активів........................ 109

5.5.1. Сутність, об'єкти та період амортизації................ 109

Зміст 7

5.5.2. Методи амортизації необоротних активів............ 110

5.6. Переоцінка основних засобів................................ 113

5.7. Облік вибуття основних засобів........................... 117

Контрольні запитання та тести............................. 121

Розділ 6. Облік інших необоротних матеріальних

активів.................................................................. 128

6.1. Поняття необоротного матеріального активу. Загальна характеристика рахунка 11 "Інші необоротні матеріальні активи" ........................... 128

6.2. Бухгалтерський облік інших необоротних матеріальних активів 131

6.3. Оцінка та переоцінка інших необоротних матеріальних активів 138

6.4. Амортизація та вибуття інших необоротних

матеріальних активів ............................................ 140

Контрольні запитання та тести............................. 143

Розділ 7. Облік нематеріальних активів............................. 149

7.1. Визначення та оцінка нематеріальних активів 149

7.2. Бухгалтерський облік нематеріальних активів 155

7.2.1. Нематеріальний актив як об'єкт обліку................ 155

7.2.2. Переоцінка нематеріальних активів ..................... 158

7.2.3. Амортизація нематеріальних активів .................. 159

Контрольні запитання та тести............................. 161

Розділ8. Облік запасів.......................................................... 166

8.1. Нормативна база організації обліку запасів

на підприємствах України..................................... 166

8.2. Бухгалтерський облік запасів ............................... 168

8.3. Кількісно-сумовий облік запасів .......................... 172

8.4. Оцінка вибуття запасів ......................................... 176

8.5. Первинна документація з обліку запасів.............. 181

Контрольні запитання та тести............................. 184

Розділ 9. Облік витрат виробництва.................................. 189

9.1. Сутність та визнання витрат................................. 189

9.2. Класифікація витрат.............................................. 191

9.3. Поточний облік витрат ......................................... 196

9.4. Відображення витрат у фінансовій звітності ...207

8 Зміст

9.5. Визначення характеру готової продукції

та основні методи обліку витрат ........................ 209

Контрольні запитання та тести............................ 219

ФІНАНСОВИЙ ОБЛІК 2................................................... 224

Розділ 1. Облік зобов'язань за розрахунками з поста

чальниками......................................................... 224

1.1. Сутність постачання. Призначення обліку розрахунків із постачальниками 224

1.2. Документальне оформлення операцій із постачальниками і підрядниками 226

1.3. Облік розрахунків із постачальниками і підрядниками 231

1.4. Нестачі при отриманні товарно-матеріальних

цінностей і їх облік............................................... 237

Контрольні запитання та тести............................ 243

Розділ 2. Облік короткострокових зобов'язань за розра

хунками з банками та іншими позиками........ 248

2.1. Поняття і класифікація банківських кредитів 248

2.2. Процес банківського кредитування...................... 254

2.3. Оподаткування кредитних операцій..................... 262

2.4. Бухгалтерський облік кредитних операцій.......... 264

Контрольні запитання та тести............................ 269

Розділ 3. Облік розрахунків з оплати праці та соціаль

ного страхування............................................... 274

3.1. Фінансовий облік праці та її оплати..................... 274

3.2. Податок з доходів фізичних осіб ......................... 277

3.3. Відображення в бухгалтерському обліку утримань із заробітної плати працівника 291

3.4. Облік операцій, пов'язаних із нарахуванням

і виплатою відпускних.......................................... 295

Контрольні запитання та тести............................. 299

Розділ 4. Облік зобов'язань за довгостроковими пози

ками та векселями.............................................. 304

4.1.Облік зобов'язань за довгостроковими позиками 304

Зміст 9

4.2. Особливості вексельного законодавства ............. 313

4.3. Облік зобов'язань за довгостроковими векселями 317 Контрольні запитання та тести 319

Розділ 5. Облік довгострокових зобов'язань за обліга

ціями та з фінансової оренди............................ 324

5.1. Визначення облігацій та їх класифікація.............. 324

5.2. Облік операцій з облігаціями................................ 328

5.3. Визначення орендних операцій згідно

з П(С)БО 14 "Оренда" .......................................... 336

5.4. Особливості бухгалтерського обліку фінансової

оренди ................................................................... 342

Контрольні запитання та тести............................. 350

Розділ 6. Облік доходів та фінансових результатів діяль

ності підприємства.............................................. 355

6.1.Поняття доходу, його склад та оцінка................. 355

6.2. Класифікація доходів ........................................... 360

6.3. Особливості визнання доходів згідно

з П(С)БО 15 "Дохід" ............................................. 362

6.4. Фінансовий облік доходу та фінансових резуль

татів від реалізації продукції (товарів), робіт,

послуг.................................................................... 366

Контрольні запитання та тести............................. 372

Розділ 7. Облік формування і змін статутного капіталу377

7.1. Власний капітал та його складові......................... 377

7.2. Фінансовий облік статутного капіталу та розрахунків із засновниками 380

7.3. Звітність про власний капітал .............................. 387

7.4. Фінансовий облік при ліквідації товариства____ 388

Контрольні запитання та тести............................. 395

Розділ 8. Облік резервного капіталу, вилученого капі

талу та нерозподіленого прибутку.................... 400

8.1. Облік резервів підприємства.................................. 400

8.1.1. Резерв сумнівних боргів........................................ 400

8.1.2. Резервний капітал................................................... 403

8.1.3. Резерв на виплату відпусток................................. 405

8.1.4. Резерв на виконання гарантійних зобов'язань 406

10 Зміст

8.2. Облік вилученого капіталу................................... 408

8.3. Облік нерозподіленого прибутку......................... 413

Контрольні запитання та тести............................. 415

Розділ 9. Облік податку на прибуток................................. 420

9.1. Нормативна база ведення податкового обліку

в Україні ................................................................ 420

9.2. Облік валових доходів та валових витрат............ 425

Контрольні запитання та тести............................. 433

Розділ 10. Облік податку на додану вартість..................... 437

10.1. Об'єкт оподаткування податком на додану вартість та операцій, що не є об'єктом оподаткування ................................................................................ 437

10.2. Особливості обліку операції, які оподатковуються податком на додану вартість, та операцій, що звільнені від оподаткування ................................. 441

10.3. Бухгалтерський облік податку на додану

вартість.................................................................. 448

Контрольні запитання та тести............................ 462

Список використаної літератури ......................................467

Алфавітний покажчик ......................................................... 4 70

ВСТУП

Процес ринкової трансформації економіки України зумовив появу низки нових об'єктів обліку та аудиту. На сьогодні ситуація складається таким чином, що методологія фінансового обліку на підприємствах України потребує ґрунтовної розробки. Це зумовлено насамперед потребами користувачів цією інформацією, а також необхідністю адаптації обліку підприємств до Національних стандартів бухгалтерського обліку.

У запропонованому посібнику робиться спроба комплексного розгляду обліку економічної сутності основних процесів бухгалтерського обліку. У посібнику використано Національні стандарти бухгалтерського обліку, новий План рахунків, а також інші останні законодавчі та нормативні документи. Посібник у доступній формі висвітлює всі питання фінансового обліку основних господарських процесів на підприємствах України; подається матеріал, що стосується порядку оформлення господарських операцій відповідними документами: наводиться класифікація документів за призначенням, розглядаються основні облікові регістри, помилки при їх заповненні та порядок виправлення таких помилок. У посібнику робляться пропозиції щодо удосконалення методології бухгалтерського обліку згідно з Національними стандартами. Ці питання викладені з погляду як бухгалтерського, так і податкового обліку.

На сьогодні в Україні спостерігаються великі відмінності між бухгалтерським та податковим обліком, які з кожним днем зро-

12 Вступ

стають. Відрізняються як самі поняття доходів і витрат у бухгалтерському та податковому обліку, так і, відповідно, методологія їх обліку та розрахунку. Часто це призводить до суперечливих результатів, коли розміри бухгалтерського та податкового прибутків суттєво відрізняються, а інколи навіть мають протилежні значення. Крім того, такі методологічні відмінності призводять до ускладнення роботи бухгалтера: збільшується кількість звітів, з'являється необхідність паралельного обліку одних і тих же господарських операцій у бухгалтерському та податковому обліку. Є також проблеми складності ведення податкового обліку та трактування законодавчих актів. Інколи податкові роз'яснення, листи, інструкції так викривляють сутність закону, що він набуває протилежного звучання. Це спричинює часті спори між податківцями та платниками податків, накладення несправедливих штрафів, порушення судових справ тощо. Тому мета посібника полягає у методологічній підтримці бухгалтерів щодо ведення податкового обліку. У посібнику наведено інформацію про бухгалтерську, податкову і статистичну звітність підприємств, яка охоплює тематику, що цікавить кожного бухгалтера на підприємствах України. Висвітлюються головні питання, що стосуються пооб'єктного обліку: облік необоротних і оборотних активів, облік власного капіталу підприємства, облік поточних та довгострокових зобов'язань тощо.

Фінансовий облік як навчальна дисципліна формує систему знань студентів щодо методології та організації бухгалтерського обліку, використання облікової інформації для складання звітності, прийняття управлінських рішень.

Цей навчальний посібник написаний відповідно до затвердженої програми з курсу "Фінансовий облік". У ньому в логічній послідовності викладено теоретичні основи предмета, форми та організацію ведення фінансового обліку на підприємстві, напрямки удосконалення такого обліку. Кожен розділ посібника складається з двох частин: теоретичної, де висвітлюються питання методології та організації фінансового обліку на підприємстві, та контрольної, де наводяться перелік запитань та контрольних тестів для перевірки засвоєння навчального матеріалу, вправи та проблемні ситуації для самостійної роботи студентів.

Підручник розрахований не тільки на студентів та викладачів, а й бухгалтерів, працівників податкових інспекцій, аудиторів, ревізорів, керівників підприємств.

ФІНАНСОВИЙ ОБЛІК 1

Розділ 1

ОБЛІК ГРОШОВИХ КОШТІВ

1.1. Фінансовий облік грошових коштів у касі.

1.1.1. Ліміт залишку готівки.

1.1.2. Відображення операцій на рахунках бухгалтерського обліку.

1.2. Фінансовий облік грошових коштів за поточним рахун

ком.

1.2.1. Порядок ведення обліку коштів на поточному рахунку.

1.2.2. Типові проводки за поточним рахунком.

1.1. Фінансовий облік грошових коштів у касі

Грошові кошти є найбільш ліквідними активами. Вони наявні на початковому та кінцевому етапах облікового циклу, який включає придбання товарів, виробництво продукції, виконання робіт, надання послуг, а також їх продаж і отримання виручки.

Касові операцїі — це операції, пов'язані з отриманням готівки в касу та видачею готівки з каси. Кожне підприємство має касу для зберігання готівки та здійснення розрахунків готівкою.

Ведення касових операцій регламентується Положенням про ведення касових операцій у національній валюті України, яке затверджено постановою Національного банку України від 19 лютого 2001 р. Положення регламентує документальне оформлення касових операцій, установлює вимоги до влаштування каси на підприємстві, визначення лімітів залишку готівки в касі та інші вимоги до ведення касових операцій.

Для здійснення розрахунків готівкою кожне підприємство повинне мати касу. У касі підприємства можуть зберігатись не тільки готівкові кошти, а й цінні папери, грошові документи, які є бланками суворої звітності. До них належать трудові книжки і вкладні листки до них, квитанції шляхових листків автотранспорту, бланки доручень тощо.

Розділ 1

Посадову матеріально відповідальну особу, яка завідує касою, видачею та прийманням грошей і цінних паперів на підприємстві, називають касиром.

Після видання наказу про призначення відповідного працівника на посаду касира керівник підприємства зобов'язаний під розписку ознайомити його з порядком ведення касових операцій, після чого з касиром укладається договір про повну матеріальну відповідальність за збереження всіх прийнятих ним цінностей.

На підприємствах, де за штатним розкладом не передбачена посада касира, обов'язки останнього може виконувати бухгалтер чи інший працівник за письмовим розпорядженням керівника підприємства за умови укладення з цим працівником угоди про повну матеріальну відповідальність.

Рахунок ЗО "Каса" призначений для узагальнення інформації про наявність та рух грошових коштів у касі підприємства.

Рахунок ЗО активний, балансовий, призначений для обліку господарських засобів підприємства, має такі субрахунки:

— 301 "Каса в національній валюті";

— 302 "Каса в іноземній валюті".

За дебетом рахунка ЗО "Каса" відображається надходження грошових коштів до каси підприємства, за кредитом — виплата грошових коштів із каси підприємства.

Аналітичний облік може здійснюватися за центрами відповідальності: за кожною операційною касою чи касиром, а також за видами іноземної валюти.

У Балансі залишки за рахунком ЗО відображаються разом із залишками за рахунком 31 "Рахунки в банках" у ст. балансу 230 та 240 окремо в національній та іноземній валюті. Наприкінці року підприємство складає Звіт про рух грошових коштів, призначений для відображення руху грошових потоків у розрізі надходжень та виплат у рамках операційної, інвестиційної та фінансової діяльності.

Касові операції оформлюються документами, типові міжвідомчі форми яких затверджені Міністерством статистики України за згодою з НБУ і Міністерством фінансів України мають застосовуватись без змін на всіх підприємствах, незалежно від їх відомчої підпорядкованості та форми власності:

Облік грошових коштів

— КО-1 "Прибутковий касовий ордер";

— КО-2 "Видатковий касовий ордер";

— КО-3 "Журнал реєстрації прибуткових та видаткових касових ордерів";

— КО-4 "Касова книга";

— КО-5 "Книга обліку прийнятих та виданих касиром грошей".

Касові ордери — це документи, що засвідчують законність надходження грошей до каси підприємства та їх витрачання за цільовим призначенням.

Оприбуткування готівки в касу здійснюється на підставі прибуткового касового ордера (ПКО), підписаного головним бухгалтером або уповноваженими на це особами. При цьому особі, яка здала гроші, після отримання їх касиром видається квитанція, підписана головним бухгалтером та касиром. У ПКО зазначають, від кого прийнято гроші, на якій підставі, сума (цифрами й прописом), підпис головного бухгалтера та касира.

Для одержання в банку чекової книжки необхідно заповнити заяву, в якій зазначаються прізвище, ім'я, по батькові касира і зразок його підпису. Заява має бути завірена печаткою підприємства, підписами керівника та головного бухгалтера. За цією заявою касир одержує чекову книжку на 25 або 50 чеків. Чекова книжка зберігається в касі підприємства.

Витрачання готівки з каси оформлюється видатковим касовим ордером (ВКО). Він підписується керівником і головним бухгалтером підприємства чи особами, ними уповноваженими. У разі видачі грошей окремій особі за видатковим касовим ордером касир вимагає пред'явлення документа, який засвідчує особу отримувача і містить фотокартку та особистий підпис власника.

На операцію зі здавання грошей до банку касир, крім видаткового касового ордера, також оформлює об'яву на внесок готівкою, в якій вказує дату операції, хто здає кошти і через кого, банк та назву одержувача, суму цифрами і прописом, призначення внеску, номер власного рахунка. Об'ява складається з трьох частин: перша — залишається в банку, друга — передається касиру, третя — повертається підприємству з випискою банку після зарахування грошей на поточний рахунок.

Прибуткові та видаткові касові ордери чи документи, що їх замінюють, до передачі в касу реєструються бухгалтерією в журналі реєстрації видаткових та прибуткових касових ордерів.

Розділ 1

Усі факти надходження й вибуття готівки на підприємстві відображаються в касовій книзі.

Касова книга — обліковий регістр, призначений для обліку касових операцій касиром підприємства.

Кожне підприємство, що має касу, веде тільки одну касову книгу в національній валюті, яка повинна бути пронумерована, прошнурована та опечатана сургучною печаткою.

На кожну іноземну валюту відкривається окрема касова книга.

Записи в касовій книзі здійснюються у двох примірниках через копіювальний папір кульковою ручкою темного кольору або чорнилами. Перші примірники аркушів залишаються в касовій книзі. Другі примірники мають бути відривними і є звітами касира. Перші й другі примірники нумеруються однаковими номерами. Наприкінці кожного робочого дня касир підбиває підсумки операцій за день, виводить залишок грошей у касі на наступне число і передає до бухгалтерії звіт касира.

1.1.1. Ліміт залишку готівки

Підприємства можуть мати у касі готівку тільки в межах лімітів залишку. Ліміт залишку готівки — це гранична сума грошових коштів, яка може зберігатись у касі підприємства.

Усю готівку понад суми встановлених лімітів підприємства повинні здавати для зарахування на поточний рахунок у порядку та в строки, встановлені й узгоджені з установою банку, в якому відкрито поточний рахунок.

Ліміт залишку готівки в касі для кожного підприємства встановлюють банки з урахуванням режиму й специфіки роботи підприємства, його віддаленості від установи банку, розміру касових оборотів, встановлених строків та порядку здавання касової виручки.

Понадлімітні залишки готівки в касі підприємства визначаються за допомогою прямого розрахунку за кожен робочий день шляхом порівняння залишку готівки в касі суб'єкта господарювання на кінець дня з встановленим йому (або самостійно визначеним) обслуговуючою установою банку лімітом залишку готівки в касі, незалежно від того, чи здійснювались у цей день касові операції (надходження витрачання готівки).

Облік грошових коштів

Якщо підприємству ліміт залишку готівки в касі не встановлено, вся наявна в його касі на кінець дня готівка вважається понадлімітною.

Готівка, видана у підзвіт, але з об'єктивних причин не витрачена, має бути повернена до каси підприємства одночасно з авансовим звітом не пізніше наступного робочого дня після її видачі (за відрядженнями — не пізніше трьох робочих днів після повернення з відрядження, на закупівлю сільськогосподарської продукції та заготівлю вторинної сировини і металобрухту — не пізніше 10 робочих днів з дня видачі її у підзвіт).

Строки та порядок здавання виручки встановлюються установами банків кожному підприємству за погодженням із його керівником, виходячи з необхідності прискорення обіговості грошей і своєчасного надходження їх до кас банків:

— для підприємств, що розташовані в місцевості, де є установи банків і виручка здається до банку (а у разі відсутності в місцевості установ банків — на підприємства зв'язку), — щоденно в день надходження грошей до їх кас;

— для підприємств, що мають невеликі суми виручки (які за п'ять днів не перевищують 10-кратного неоподатковуваного мінімуму доходів громадян) і знаходяться на значній відстані від установ банків або підприємств зв'язку, — не рідше одного разу на п'ять днів.

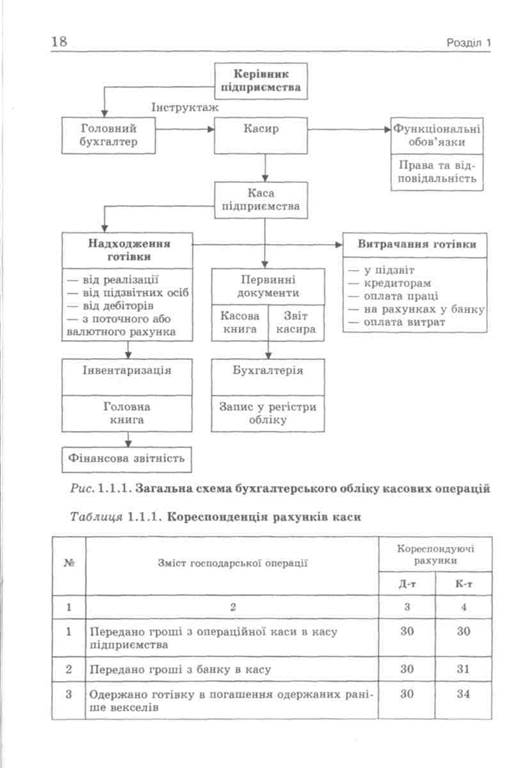

1.1.2. Відображення операцій на рахунках бухгалтерського обліку

На рис. 1.1.1 представлено загальну схему бухгалтерського обліку касових операцій, а в табл. 1.1.1 — типові бухгалтерські проводки з обліку готівкових коштів.

1.2. Фінансовий облік грошових коштів за поточним рахунком

Поточні рахунки відкриваються підприємствам усіх видів та форм власності, а також їх відокремленим підрозділам для зберігання грошових коштів та здійснення усіх видів операцій за Цими рахунками відповідно до чинного законодавства України.

| ■ |

2-4-П32

|

Облік грошових коштів

Продовження табл. 1.1.1

| Одержано готівку від покупця в оплату раніше відвантаженої продукції | ЗО | ||

| Зроблено внесок учасником товариства готівкою | |||

| Отримано готівкою безповоротну фінансову допомогу | ЗО | ||

| Отримано готівкою цільове фінансування з бюджету | ЗО | ||

| Надійшла в касу довгострокова позика готівкою | ЗО | ||

| Повернуто заробітну плату, надлишково видану працівникам | |||

| Надійшла в касу виручка від продажу товарів у роздрібній торгівлі | ЗО | ||

| Одержано надзвичайні доходи готівкою | зо | ||

| 12 • | Збільшено страхові платежі у вигляді надходжень страховика | зо | |

| Придбано акції або облігації інших підприємств | ЗО | ||

| Оплачено готівкою витрати на ремонт основних засобів | |||

| Передано гроші з каси в банк | |||

| Видано готівку в підзвіт | |||

| Проведено передоплату за газети та журнали | ЗО | ||

| Повернуто власникам пайові частки | |||

| Викуплено підприємством акції власної емісії | |||

| Погашено короткострокову позику банку готівкою | зо | ||

| Погашено готівкою поточну заборгованість за довгостроковими зобов'язаннями | зо | ||

| Погашено готівкою раніше виданий короткостроковий вексель | зо |

2»

Розділ 1

Закінчення табл. 1.1.1

| Погашено готівкою заборгованість перед постачальниками та підрядниками | ЗО | ||

| Погашено готівкою заборгованість перед фондами соціального страхування та пенсійним фондом | ЗО | ||

| Виплачено заробітну плату працівникам підприємства | зо | ||

| Видано працівникам проїзні квитки в рахунок заробітної плати | зо | ||

| Повернуто страхувальнику страхові платежі у разі довгострокового припинення дії договору страхування | зо |

Поточний валютний рахунок можуть відкрити:

— юридичним особам — резидентам України;

— фізичним особам (підприємцям) — резидентам України;

— представництвам юридичної особи — нерезидентам;

— дипломатичним, консульським, торговельним та іншим представництвам іноземних держав;

— іноземним інвесторам (юридичним і фізичним особам);

— фізичним особам (не підприємцям) — нерезидентам України.

Обслуговуючим банком називають банк, у якому відкрито рахунки підприємств, організацій, установ усіх форм власності, фізичних осіб — суб'єктів підприємницької діяльності, банків та їх установ, фізичних осіб — та який здійснює для них на договірних умовах будь-яку з операцій чи послуг, передбачених Законом України "Про банки та банківську діяльність".

Клієнти банку можуть відкривати лише один рахунок для формування статутного капіталу господарського товариства (в іноземній та/або національній валюті) і один рахунок (в іноземній та/або національній валюті) за кожною угодою сумісної (спільної) діяльності без створення юридичної особи.

Юридичні і фізичні особи — суб'єкти підприємницької діяльності мають право відкривати необмежену кількість рахунків за своїм вибором і за згодою банків.

Облік грошових коштів

У разі відкриття двох і більше поточних рахунків у національній валюті власник рахунка протягом трьох робочих днів з дня відкриття або закриття наступного рахунка визначає один з рахунків у національній валюті як основний, на якому буде обліковуватися заборгованість, що списується (стягується) у без-спірному порядку, і повідомляє номер цього рахунка податковому органу, де він зареєстрований як платник податків.

Для відкриття поточних рахунків підприємства подають установам банків такі документи:

— заяву на відкриття рахунка встановленого зразка. Заяву підписують керівник та головний бухгалтер підприємства. Якщо в штаті немає посади головного бухгалтера чи іншої службової особи, на яку покладено функцію ведення бухгалтерського обліку та звітності, то заяву підписує тільки керівник;

— копію свідоцтва про державну реєстрацію в органі державної виконавчої влади, іншому органі, уповноваженому здійснити державну реєстрацію, засвідчену нотаріально або органом, який видав свідоцтво про державну реєстрацію;

— копію належним чином зареєстрованого статуту (положення), засвідчену нотаріально або органом, що реєструє;

— копію документа, що підтверджує взяття підприємства на податковий облік, засвідчену податковим органом, нотаріально або уповноваженим працівником банку;

— картку зі зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів підприємства надано право розпорядження рахунком та підписання розрахункових документів, завірену нотаріально або вищою організацією в установленому порядку. До картки включається також зразок відбитка печатки підприємства;

— довідку про реєстрацію в органах Пенсійного фонду України.

Підприємство має право відкривати поточні та депозитні рахунки як у національній, так і в іноземній валюті.

Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у рамках чинного законодавства України в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій, визначених чинним законодавством України, та для погашення заборгованості за кредитами в іноземній валюті.

Розділ 1

Суб'єкти підприємницької діяльності можуть використовувати чеки для розрахунків за товари, послуги, роботи. Для цього певна сума коштів вноситься, депонується на особливий рахунок — рахунок лімітованої чекової книжки. У межах цього ліміту підприємству виписують розрахункові чеки постачальникам.

Чеком визнається цінний папір, який містить нічим не обумовлене розпорядження чекодавця банку провести платіж зазначеної в цьому папері суми чекоотримувачу.

Розрахунки чеками становлять собою сукупність операцій з видачі, одержання, обігу та оплати чеків.

Чек дійсний протягом 10 днів, не враховуючи дня, в який він був виписаний.

Акредитив — доручення банку покупця банкові постачальника провести оплату за відвантажену продукцію, товар, надані послуги на підставах, обумовлених у цьому дорученні.

Рахунок 31 "Рахунки в банках" призначено для обліку наявності та руху грошових коштів, які зберігаються на рахунках у банку і можуть бути використані для поточних операцій. За дебетом рахунка 31 "Рахунки в банках" відображається надходження грошових коштів, а за кредитом — їх використання.

Цей рахунок активний, балансовий, призначений для обліку господарських засобів — грошових коштів. Він має такі субрахунки:

— 311 "Поточні рахунки в національній валюті";

— 312 "Поточні рахунки в іноземній валюті";

— 313 "Інші рахунки в банку в національній валюті";

— 314 "Інші рахунки в банку в іноземній валюті".

Для здійснення операцій за поточним рахунком до банку подають документи, форми яких затверджено НБУ. Документи, що надходять до банку, дійсні лише у разі наявності підписів, ідентичних підписам у банківській картці.

Якщо будь-який реквізит не заповнено або заповнено неправильно, то банк не має права приймати такий документ до виконання. Крім того, в розрахункових документах не допускаються різного роду виправлення, незалежно від того, хто вносить ці

Облік грошових коштів

зміни — клієнт чи банк. При цьому підприємства і фізичні особи несуть повну відповідальність за правильність внесених у розрахункові документи даних.

Надані в банк документи мають містити такі реквізити: назву, номер поточного рахунка, ідентифікаційні коди підприємства-відправника та підприємства — отримувача грошових коштів, число, місяць, рік виписки.

Банк реєструє всі здійснені операції з надходження та списання коштів із поточного рахунка в спеціальній виписці з особового рахунка з доданням виправдних документів. Таким чином, виписка — це фактично другий примірник особового рахунка підприємства, відкритого банком.

Виписка банку — це документ, що видається банком підприємству і відображає рух грошових коштів на поточному рахунку.

Бухгалтер при отриманні виписки проводить такі операції, які називаються бухгалтерським терміном контировка виписки:

— виписка нумерується;

— перевіряється наявність виправдних розрахункових документів, на підставі яких зараховано чи списано кошти;

— перевіряється відповідність суми у виписці сумам виправдних документів на перерахування чи зарахування коштів;

— проставляється кореспонденція рахунків відповідно до проведених операцій.

При готівкових розрахунках банківськими документами є грошові чеки та об'яви на внесок готівкою; у разі безготівкових перерахувань — платіжні доручення, платіжні вимоги-доручен-ня, розрахункові чеки, акредитиви, векселі.

При внесенні грошових коштів на рахунок банку подається об'ява на внесок готівкою. Виправдним документом при цьому є відмічена банком квитанція, яка заповнюється разом з об'явою на внесок готівкою.

Платіжне доручення — це розпорядження обслуговуючому банку про перерахування визначеної суми на рахунок іншого підприємства, оформлене на спеціальному бланку.

Розділ 1

Платіжна вимога-доручення — це комбінований документ, який складається з двох частин: верхньої — вимоги постачальника (отримувача коштів) безпосередньо до покупця (платника) оплатити вартість відпущеної йому за договором продукції, виконаних робіт, наданих послуг; нижньої — доручення платника своєму банку про перерахування з його рахунка визначених сум.

Облік грошових коштів

Таблиця 1.1.2. Кореспонденція операцій на поточному рахунку

| № | Зміст господарської операції | Кореспондуючі рахунки | |

| Д-т | К-т | ||

| Погашено дебітором довгострокову заборгованість | |||

| Передано готівку з каси в банк | зо | ||

| Безоплатно одержані безготівкові кошти | |||

| Перепродані акції власної емісії | |||

| Одержано короткострокову позику банку | |||

| Отримано грошові кошти у вигляді доплати | |||

| Повернуто з бюджету на рахунок підприємства грошові кошти | |||

| Повернуто з фондів соціального страхування на рахунок підприємства | |||

| Одержано доходи майбутніх періодів | |||

| Депоновано гроші на лімітовану чекову книжку, виставлений акредитив | |||

| Проведено витрати на виправлення браку | |||

| Передано гроші з банку в касу | |||

| Перераховано гроші для придбання валюти | |||

| Повернуто передоплату покупцям | |||

| Проведено передоплату постачальникам | |||

| Оплачено загальновиробничі витрати | |||

| Оплачено адміністративні витрати | |||

| 18 19 | Оплачено витрати на збут | ||

| Оплачено витрати операційної діяльності | |||

| Оплачено фінансові витрати | |||

| Оплачено інші витрати |

Розділ 1

Контрольні запитання та тести

Контрольні запитання

1. Дайте визначення фінансових активів.

2. Вкажіть статті, які відносяться до грошових коштів.

3. Дайте визначення касових операцій та назвіть рахунки, які використовуються для їх обліку.

4. Які рахунки використовуються для обліку грошових коштів у банках? Назвіть основні господарські операції, які відображаються з використанням цих рахунків.

5. Якими основними нормативними актами регулюється облік грошових коштів у касі?

6. Якими основними нормативними актами регулюється облік грошових коштів на рахунках у банках?

7. Хто може відкрити поточний валютний рахунок?

8. Що таке каса?

9. Що таке поточний рахунок?

10. Хто встановлює ліміт залишку готівки?

11. Для чого існує касова книга?

12. Який порядок відкриття рахунків?

13. Які рахунки призначені для узагальнення інформації про рух грошових коштів у касі підприємства та на поточному рахунку підприємства?

Тести

1.Передано готівку з каси в банк:

а) Д-т 31 — К-т ЗО;

б) Д-т ЗО — К-т 31;

в) Д-т 5 — К-т 10.

2. Грошові кошти відображаються в балансі у складі:

а) необоротних активів;

б) оборотних активів;

в) власного капіталу;

г) поточних зобов'язань.

3. До складу грошових коштів не включаються:

а) кошти на рахунках у банку;

Облік грошових коштів

б) кошти, які обмежені у використанні протягом поточного

періоду;

в) касова готівка.

4. На підприємствах, де працюють операційні каси, відкри

вається субрахунок:

а) 301;

б) 302;

в) 303;

г) 312.

5. Виявлені надлишки грошових коштів оприбутковуються:

а) до каси;

б) на розрахунковий рахунок;

в) у кишеню директора;

г) не відшкодовуються.

6. Банки відкривають своїм клієнтам рахунки відповідно до:

а) Інструкції НБУ № 7;

б) Інструкції НБУ № 3;

в) Постанову НБУ № 21.

7. Аналітичний облік на рахунку 31 здійснюється:

а) за виписками банку;

б) платіжними дорученнями;

в) рахунком-фактурою;

г) акредитивом.

8. Аналітичний облік за рахунком ЗО ведеться:

а) за центрами відповідальності;

б) первинними документами;

в) звітами касира;

г) касовою книгою.

9. Ліміт каси для кожного підприємства встановлюється:

а) податковою інспекцією;

б) директором;

в)банком;

г) службовцем.

Розділ 1

10. Готівка, видана у підзвіт, має бути повернена до каси під

приємства одночасно:

а) з наказом про відрядження;

б) авансовим звітом;

в) видатковим касовим звітом;

г) прибутковим касовим ордером.

11. Оприбуткування готівки в касу здійснюється на підставі:

а) прибуткового касового ордера;

б) чекової книжки;

в) касової книги;

г) акредитива.

12. Скільки підписів має бути на видатковому касовому ордері:

а)3;

6)4;

в) 2;

г) 5?

13. Усі факти надходження і вибуття готівки на підприємстві

відображаються:

а) у касовій книзі;

б) журналі реєстрації прибуткових і видаткових касових ор

дерів;

в) платіжній відомості;

г) чеку.

14. Якою відомчою структурою затверджено форми документів,

на підставі яких здійснюються операції за поточним рахунком у

банку:

а) Національним банком України;

б) Міністерством фінансів України;

в) Державною податковою адміністрацією України;

г) Міністерством статистики України?

15. При внесенні грошових коштів на рахунок банку подається:

а) виписка банку;

б) об'ява на внесок готівкою;

в) платіжне доручення;

г) чек.

Облік грошових коштів

| Матриця відповідей на тести | |||||

| Запитання | |||||

| Відповідь | а | б | б | в | а |

| Запитання | |||||

| Відповідь | б | а | А | в | б |

| Запитання | |||||

| Відповідь | а | в | а | а | б |

-

Розділ 2

ОБЛІК КОРОТКОСТРОКОВИХ

І ДОВГОСТРОКОВИХ ФІНАНСОВИХ

ІНВЕСТИЦІЙ

2.1. Поняття та види інвестицій.

2.2. Організація обліку фінансових інвестицій згідно з П(С)БО 12 "Фінансові інвестиції".

2.3. Документування господарських операцій і аналітичний облік фінансових інвестицій.

2.4. Облік довгострокових фінансових інвестицій у фінансовому обліку.

2.1. Поняття та види інвестицій

Більшість підприємств має у своєму розпорядженні інвестиції — тимчасово не зайняті грошові кошти, крім мінімальних коштів, необхідних для здійснення щоденних операцій. З метою отримання прибутку такі тимчасово вільні кошти підприємство може інвестувати в окремі об'єкти різних галузей економічної діяльності.

Інвестиції — це грошові, майнові, інтелектуальні цінності, що вкладаються в об'єкти підприємницької та інших видів діяльності з метою отримання прибутку або досягнення соціального ефекту.

В умовах ринкової економіки предметом купівлі-продажу можуть бути не лише основні засоби (земельні ділянки, будівлі, автомашини тощо), матеріальні оборотні засоби (сировина, матеріали, готова продукція, товари і т. д.), нематеріальні активи (патенти, ліцензії, торгові марки і т. д.), а й фінансові інвестиції.

Фінансові інвестиції — це активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигід для інвестора.

Не всі вкладення капіталу є фінансовими інвестиціями. Так, у будь-якої юридичної особи, зайнятої у сфері матеріального ви-

Облік короткострокових і довгострокових фінансових інвестицій 31

робництва або торгівлі, вилучення ресурсів у вкладення з метою отримання доходу будуть означати фінансові вкладення. В організаціях, що зайняті у фінансовій сфері і є професійними учасниками ринку цінних паперів, фінансові вкладення не є вилученням ресурсів і, як наслідок, не є фінансовими вкладеннями. Для названих організацій робота з цінними паперами, що придбані за рахунок власних коштів і за рахунок коштів клієнтів, буде становити предмет їхньої основної (статутної) діяльності, в тому числі за рахунок коштів клієнтів, —посередницьку діяльність. Фінансові вкладення здійснюють із такою метою.

• Отримання відповідного, як правило, сталого доходу.

Наприклад, більшість інвесторів, купуючи акції підприємства,

інвестують його з метою отримання прибутку, який складається з двох елементів:

— доходу у вигляді дивідендів (відсотків), отриманих протягом інвестиційного періоду;

— зростання ринкової вартості цінних паперів, що перебувають у власності інвестора. Інвестори зацікавлені у розширенні підприємства, оскільки це приводить до зростання ринкової вартості цінних паперів.

• Виявлення впливу на діяльність підприємства, що інвесту

ється. Цей вплив може виявлятися в можливостях інвестора

контролювати повністю або частково виробничу чи фінансову

діяльність об'єкта інвестицій.

Під здійсненням контролю слід розуміти володіння безпосередньо або через більшу кількість пов'язаних фізичних чи юридичних осіб найбільшою часткою (паєм, пакетом акцій) статутного капіталу платника податку, або управління найбільшою кількістю голосів у керівному органі такого платника податку, або володіння часткою (паєм, пакетом акцій), не меншою за 20 % статутного капіталу платника податку.

Підприємства, відносини між якими зумовлюють можливість однієї сторони контролювати іншу або суттєво впливати на прийняття, фінансових і оперативних рішень іншою стороною, називають пов'язаними сторонами.

Для фізичної особи загальна сума володіння часткою статутного капіталу платника податку (голосів у керівному органі) визначається як загальна сума корпоративних прав, що належить

Розділ 2

такій фізичній особі, членам її сім'ї та юридичним особам, які контролюються такою фізичною особою або членами її сім'ї.

• Отримання податкових пільг за інвестиціями. Термін вилучення ресурсів у фінансові вкладення визначає саме підприємство, якщо його не зазначено у відповідних документах (установчих договорах — документах, які визначають строки функціонування цінних паперів тощо).

Фінансове інвестування здійснюється підприємством в таких основних формах.

1. Внесення капіталу до статутних фондів спільних підприємств. Ця форма фінансового інвестування найбільш тісно пов'язана з операційною діяльністю підприємства. Вона забезпечує зміцнення стратегічних господарських зв'язків з постачальниками сировини і матеріалів (у разі участі в їхньому статутному капіталі); розвиток своєї виробничої інфраструктури; розширення можливостей збуту продукції або проникнення на інші регіональні ринки; різноманітні форми галузевої і товарної диверсифікації операційної діяльності та інші стратегічні напрямки розвитку підприємства.

2. Внесення капіталу в дохідні види грошових інструментів. Ця форма фінансового інвестування спрямована перш за все на ефективне використання тимчасово вільних грошових активів підприємства. Основним видом інвестування грошових інструментів є депозитний внесок у комерційних банках. Як правило, ця форма використовується для короткострокового інвестування капіталу, її головною метою є генерування інвестиційного прибутку.

3. Внесення капіталу в дохідні види фондових інструментів. Ця форма фінансових інвестицій є найбільш масовою і перспективною. Вона характеризується внесенням капіталу в різноманітні види цінних паперів, що вільно обертаються на фондовому ринку.

Використання цієї форми фінансового інвестування пов'язане з широким вибором альтернативних інвестиційних рішень як щодо інструментів інвестування, так і щодо його термінів; найбільш високим рівнем державного регулювання і захисту інвестицій; розвинутою інфраструктурою фондового ринку; наявністю оперативної інформації про стан і кон'юнктуру ринку в розрізі

Облік короткострокових і довгострокових фінансових інвестицій 33

окремих його сегментів тощо. Основною метою цієї форми фінансового інвестування також є генерування інвестиційного прибутку, хоча в окремих випадках він може бути використаний для встановлення форм фінансового впливу на окремі підприємства при вирішенні стратегічних завдань (шляхом придбання контрольного або достатньо вагомого пакета акцій).

Фінансові інвестиції класифікують за різними ознаками. За термінами вони поділяються на довгострокові — інвестиції зі строком більше ніж один рік та короткострокові — на строк менший ніж один рік. Довгострокові фінансові інвестиції розглядають як необоротні активи, короткострокові — як поточні активи (рис. 1.2.1).

|

Облік короткострокових і довгострокових фінансових інвестицій 35

2.2. Організація обліку фінансових інвестицій згідно з П(С)БО 12 "Фінансові інвестиції"

Критеріями визнання фінансових інвестицій (тобто інвестицій і їх відображення у фінансовій звітності) є загальні принципи визнання активів, оскільки фінансова інвестиція є таким же активом, як і запаси, основні засоби та ін.

Відповідно до пункту 10 П(С)БО 12 фінансові інвестиції визнаються активом і відображаються на рахунках бухгалтерського обліку та відповідних статтях балансу за таких умов:

— очікується одержання в майбутньому економічних вигід, пов'язаних з їх використанням;

— їх оцінку можна достовірно визначити.

Придбані (отримані в будь-який інший спосіб) фінансові інвестиції, які не відповідають зазначеним умовам, не можуть бути відображені в балансі.

Є декілька видів оцінки цінних паперів: за номінальною вартістю (вартість, яка зазначена на бланку цінного папера); емісійною вартістю (ціна первинного розміщення цінного папера); курсовою (ринковою) вартістю; ліквідаційною вартістю; викупною вартістю (сума, яку сплачує акціонерне товариство за придбання власних акцій або у разі дострокового погашення облігацій); балансовою (книжковою) вартістю (вартість майна акціонерного товариства, створеного за рахунок власних джерел, поділена на кількість випущених акцій); обліковою вартістю (вартість, за якою цінні папери обліковуються на балансі підприємства на теперішній час).

Оцінка фінансових вкладень визначається їх видами:

— вкладення до статутного капіталу (купівля паю) іншим підприємством оцінюється в розмірі, встановленому засновницькими та іншими аналогічними документами;

— надані позики та грошові кошти, перераховані на депозит у банку, оцінюються в розмірі фактичної вартості грошових коштів;

— цінні папери, як правило, оцінюються в розмірі фактичних витрат для інвестора (витрат на купівлю цінних паперів, сплати

36 Розділ 2

комісійних винагород посередникам тощо), але, враховуючи специфіку обігу цінних паперів, їх оцінка залежить також від їх видів, терміну обігу та зміни ринкової вартості.