Глава 1 ОСНОВНЫЕ ПОНЯТИЯ И МЕТОДОЛОГИЯ

1.1. Что такое «анализ хозяйственной деятельности предприятия»? Цели, виды и способы анализа

В широком смысле слова под «анализом хозяйственной деятельности» (АХД) понимается ретроспективное (на основе прошлой деятельности), оперативное (текущее состояние) и/или перспективное (прогноз развития) исследование бизнеса (либо отдельных аспектов бизнеса) предприятия. Цели анализа при этом могут быть исключительно разнообразными и зависеть от субъекта анализа, в качестве которого может выступать как менеджмент самого предприятия, так и сторонние организации, имеющие доступ к информации о предприятии (пользователи информации).

Главная цель анализа— своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

При этом необходимо решать следующие задачи:

1. На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов; разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Общая схема содержания анализа хозяйственной деятельности представлена на рис 9.1.

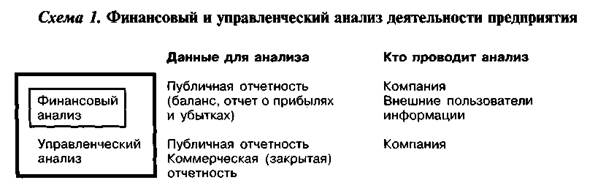

В контексте используемой информационной базы анализа хозяйственной деятельности (АХД) различают финансовый анализ и управленческий анализ.

Финансовый анализ производится на основе форм квартальной и годовой сводной финансовой отчетности предприятия: баланса (форма № 1) и отчета о прибылях и убытках (форма № 2) – за ряд прошлых периодов (кварталов, лет). Финансовый анализ может проводиться как самой компанией, так и внешними пользователями информации (например, крупными клиентами, конкурентами и т.д.), так как этот вид анализа основывается на данных публичной (открытой) отчетности.

Управленческий анализ использует как данные сводной финансовой отчетности, так и оперативную (внутреннюю) информацию компании. Данный вид анализа проводится в большинстве случаев для внутренних целей компании, так как он основывается на использовании в том числе коммерческой (закрытой) информации.

Финансовый и управленческий анализ не являются «параллельными» видами анализа хозяйственной деятельности.

Субъектами анализа выступают как непосредственно заинтересованные, так и опосредованно заинтересованные в деятельности предприятия пользователи информации.

К первой группе пользователей относятся собственники предприятия, заимодавцы, поставщики, покупатели, налоговые органы, персонал предприятия и администрация (руководство). Каждый субъект анализа изучает информацию со своих позиций исходя из своих интересов. Следует отметить, что только руководство предприятия может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности – субъекты анализа, которые хотя непосредственно и не заинтересованы в результатах деятельности предприятия, но должны по договору защищать интересы первой группы потребителей информации. Это прежде всего аудиторские фирмы, а также консультационные фирмы, биржи, юристы, пресса, ассоциации, профсоюзы и др.