Организационные механизмы обеспечения системной устойчивости

Теоретические модели, в том числе, рассуждения об устойчивости имеют ценность постольку, поскольку они помогают понять реальные процессы, выявлять риски и направления совершенствования организаций, найти отражение в практической деятельности компаний.

Развитие теории корпоративного взаимодействия, работы в области корпоративной динамики, позволили по-другому посмотреть на существующие корпоративные системы, выявить и обосновать прикладные вопросы организации развития компаний, новые возможности конкуренции, методы минимизации системных рисков. В частности, ниже приведены некоторые организационные подходы, позволяющие минимизировать риски снижения системной устойчивости компании.

Можно выделить следующие факторы, определяющие системную устойчивость компании:

• Стабильность динамики структуры участников корпоративных отношений, в особенности ключевых УКО.

• Институциональная среда, ее развитие.

• Структура ресурсной базы компании и ее динамика.

• Информационное взаимодействие с участниками корпоративных отношений. В частности, превентивное информирование при возникновении конфликтных ситуаций.

• Управляющая информация, ее характер, структура, интенсивность.

С целью повышения системной устойчивости организации, можно рекомендовать следующие организационные механизмы обеспечения устойчивости:

• Организация работы с участниками корпоративных отношений.

• Использование коллективных органов управления.

• Реализация стратегии ресурсного развития компании.

Организация работы с УКО предполагает следующие действия со стороны компании (субъекта управления):

• Выявление участников корпоративных отношений компании;

• Учет и ранжирование УКО в соответствие со степенью значимости для обеспечения

системной устойчивости;

• Управление рисками перераспределения структуры УКО вследствие принятия тех или иных решений о распределении ресурсов компании.

Для выявления (локализации) наиболее значимых участников корпоративных отношений, необходимо определить ресурсную структуру бизнеса компании – осуществить ресурсный анализ. На основании результатов ресурсного анализа, выявить и проанализировать структуру участников корпоративных отношений, обладающих наиболее значимыми ресурсами для деятельности компании

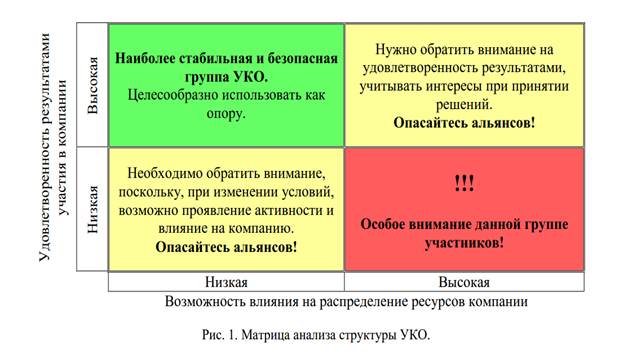

Для ранжирования участников корпоративных отношений целесообразно использовать такой инструмент, как стратификацию, а для выявления рисков изменения структуры УКО вследствие принятия решений о распределении ресурсов целесообразно использовать матрицу «удовлетворенность – возможность влияния» (рис. 1) при подготовке наиболее значимых решений в компании.

Для организации учета участников корпоративных отношений целесообразно использовать соответствующие карточки учета УКО, которые содержат следующую информацию: реквизиты УКО; интересы, удовлетворенность участием в корпорации; возможности воздействия на компанию; условия активности. Рекомендуется в системе управления определить ответственного за работу с УКО сотрудника, осуществлять регулярный мониторинг и подведение итогов, совещания, посвященные работе с УКО, а также контроль динамики параметров УКО. Как показала практика, использование коллективных органов управления позволяет существенно повысить системную устойчивость компании. Такие органы, при должной организации их работы, позволяют существенно снизить риски принятия недостаточно

обоснованных решений, зависимость компании от личности руководителя, а также затраты времени и других ресурсов на принятие и реализацию решений, что, в конечном итоге, не только повышает системную устойчивость компании, но и позволяет снизить затраты ресурсов на управление.

Но следует иметь в виду, что коллективные органы управления весьма чувствительны к организации их деятельности. Вследствие их системных особенностей, довольно незначительные недоработки в процессе организации работы таких органов часто приводят к существенному снижению эффективности их функционирования. Реализация стратегии ресурсного развития предполагает формирование ресурсной

модели организации, развитие и усиление ресурсной базы компании, а также осуществление мероприятий, направленных на предупреждение нехватки ключевых ресурсов.

В заключение хотелось бы отметить, что повышение системной устойчивости компании – комплексная задача, которая требует комплексных решений. Поэтому целесообразно, еще на этапе проектирования и конструирования организации, формировать механизмы, которые в

дальнейшем будут обеспечивать поддержание системной устойчивости организации на должном уровне.

1. Как и всякий хозяйствующий субъект, банк для обеспечения своей деятельности должен располагать определенной суммой денежных средств и материальными активами, которые и составляют его ресурсы. С точки зрения происхождения эти ресурсы состоят из собственного капитала банка и заемных средств, привлеченных им на время со стороны, занятых у других лиц. Отсюда следует,что ресурсы банка представляют собой совокупность собственных, привлеченных и заемных средств, имеющихся в распоряжении банка и используемых им для ведения активных операций.

Банк может размещать имеющиеся у него средства, проводить активные операции, приносящие доходы, лишь в пределах имеющихся у него свободных ресурсов. Формируются и пополняются банковские ресурсы за счет проведения пассивных операций, которые играют первичную и определяющую роль по отношению к операциям активным, логически и фактически предшествуют им и определяют объем и масштабы доходных операций.

Существуют четыре формы пассивных операций коммерческих банков:

▪ первичная эмиссия ценных бумаг;

▪ отчисления от прибыли банка на формирование или увеличение фондов;

▪ кредиты и займы, полученные от других юридических лиц;

▪ депозитные операции.

С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов — собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов — заемные и привлеченные ресурсы, т.е. обязательства. Таким образом, структуру банковских ресурсов можно представить в следующем виде:

Банковские ресурсы = Капитал (собственные средства) + Обязательства+ Привлеченные средства + Заемные средства

Собственные средства

Теория мирового банковского дела различает понятия собственных средств и капитала банка. Первое понятие — наиболее общее, под вторым понимают специально создаваемые фонды и резервы, предназначенные для обеспечения экономической стабильности банка. Однако в российской практике понятия «собственные средства» и «капитал» тождественны.

Капитал— это денежное выражение всего реально имеющегося имущества, принадлежащего банку. В соответствии с Федеральным законом «О Центральном банке Российской Федерации» размер собственного капитала «устанавливается как сумма уставного капитала, фондов кредитной организации и нераспределенной прибыли».

Значение собственных средств банка прежде всего вподдержании устойчивости. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы (земля, здания, оборудование, заработная плата), без которых банк не может начать свою деятельность, создаются необходимые резервы. Собственные ресурсы являются также главным источником вложений в долгосрочные активы. К собственным средствам банков относятся:

▪ уставный капитал;

▪ резервный фонд;

▪ специальный фонд;

▪ страховые резервы;

▪ добавочный капитал;

▪ нераспределенная в течение года прибыль.

Уставный капитал коммерческого банка — это денежное выражение минимально обязательного размера имущества, которым банк должен обладать как юридическое лицо и как хозяйствующая единица, т.е. это тот размер имущества, только при наличии которого вновь создаваемый банк может быть вообще зарегистрирован в качестве юридического лица и получить первую, простейшую банковскую лицензию и которым банк отвечает перед своими кредиторами в конечном счете (т.е. если для выполнения своих обязательств, для оплаты долгов у банка не останется иных средств). Уставный капитал банка — основа его ресурсов — складывается из взносов юридических и физических лиц — участников (акционеров или пайщиков) банка. Уставный капитал банка (как непосредственно, так и в составе его собственного капитала) выполняет ряд весьма важных функций:

▪ на начальном этапе работы банка он выступает в роли стартовых средств, необходимых для первоочередных расходов;

▪ в период роста банк нуждается в дополнительном капитале для создания новых мощностей, и с этой целью банки зачастую прибегают, в частности, к привлечению новых участников — акционеров или пайщиков, т.е. к увеличению своего уставного капитала;

▪ капитал является регулятором деятельности банка, в том числе ограничителем неоправданно быстрого роста его операций и соответствующих рисков. Органы надзора, выдвигая определенные требования к банкам в части капитала, тем самым задают нормы экономического поведения, призванные оберегать банки от финансовой неустойчивости и чрезмерных рисков;

▪ наличие солидного капитала создает и укрепляет доверие клиентов к банку. Впрочем, эту функцию нельзя воспринимать прямолинейно;

▪ капитал играет роль амортизатора, гасящего ущерб от текущих убытков, что позволяет банку продолжать операции даже в случае относительно крупных непредвиденных потерь или чрезвычайных расходов. Хотя у банка для финансирования подобных затрат должны быть резервные фонды, при неблагоприятных обстоятельствах (например, при массовых неплатежах клиентов) потери могут возрасти настолько, что для погашения убытков приходится использовать часть уставного капитала. Именно он служит своего рода последним буфером, поглощающим текущие убытки до разрешения руководством банка назревших проблем.

Резервный фонд коммерческого банка предназначен для возмещения убытков по активным операциям и в случае недостаточности полученной прибыли служит источником выплаты процентов по облигациям банков и дивидендов по привилегированным акциям. Формируется резервный фонд за счет ежегодных отчислений от прибыли. Минимальный размер фонда от уровня уставного капитала устанавливается Центральным банком РФ. Вместе с тем коммерческий банк самостоятельно определяет уровень предельного размера резервного фонда, что фиксируется в уставе банка. Этот размер может составлять от 25 до 100% уставного капитала. При достижении установленного уровня сформированный резервный фонд перечисляется в уставный капитал (капитализируется), и его начисление начинается заново.

Наряду с резервным фондом в коммерческом банке создаются прочие фонды (для производственного и социального развития самого банка): фонд специального назначения, фонд накопления и др.Данные фонды аналогично резервному, как правило, формируются за счет прибыли банка. Порядок образования фондов и их использование определяются кредитной организацией в положениях о фондах, а также нормативными документами Центрального банка РФ.

Добавочный капитал банка включает в себя следующие три компонента:

▪ прирост стоимости имущества при переоценке. Порядок переоценки определяется отдельными нормативными документами Центрального банка РФ, издаваемыми по этому вопросу;

▪ эмиссионный доход(только для акционеров кредитных организаций), представляет собой доход, полученный в период эмиссии при реализации акций по цене, превышающей номинальную стоимость акций, как разница между стоимостью (ценой) размещения и их номинальной стоимостью;

▪ имущество, безвозмездно полученное в собственность от организаций и физических лиц.

Страховые резервы являются особой составной частью капитала банка. Страховые резервы образуются при совершении конкретных активных операций. К ним в первую очередь относятся резервы, создаваемые под возможные потери по ссудам и по учету векселей, резервы под возможное обесценивание ценных бумаг, приобретенных банком, а также резерв на возможные потери по прочим активам и по расчетам с дебиторами. Назначение этих резервов — нивелировать негативные последствия фактического снижения рыночной стоимости различных активов. Формируются резервы за счет прибыли банка в обязательном порядке, предписываемом Центральным банком РФ.

Нераспределенная прибыль также относится к собственным средствам банка, поскольку в условиях рыночной экономики принципы деятельности коммерческих банков предполагают самостоятельное распоряжение прибылью, остающейся после уплаты налогов, дивидендов и отчислений в резервный капитал.

Совокупный банковский капитал корректируется на величину, получаемую в результате переоценки средств в иностранной валюте, ценных бумаг, обращающихся на организованном рынке ценных бумаг (ОРЦБ), драгоценных металлов, а также на величину полученного (уплаченного) накопленного купонного дохода.

Контролируя деятельность коммерческих банков, ЦБ РФ устанавливает нормативы достаточности капитала коммерческих банков. Этот показатель определяется допустимым размером уставного капитала банка и предельным соотношением всего его капитала и суммы активов с учетом оценки риска.

Наряду с абсолютным значением размера банковского капитала (а также уставного капитала) ЦБ РФ вводятся относительные нормативы, в соответствии с которыми устанавливается зависимость между размером собственных средств и объемами различных видов банковских операций. Данные соотношения также определены в Инструкции ЦБ РФ № 1.

Собственные средства служат для банка источником развития его материальной базы; они используются для приобретения зданий, необходимых машин, оборудования, вычислительной техники и т.п.

В структуре пассивов банка доля собственного капитала незначительна. Однако он должен быть достаточным для выполнения принятых банком обязательств, защиты интересов вкладчиков и других кредиторов, предупреждения банкротства банка.