Порядок исчисления налога.

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Экономическое содержание. Налог на имущество физических лиц является местным прямым прогрессивным налогом. Его уплачивают все физические лица, в собственности которых на территории России находятся строения, помещения, сооружения. Экономическим обоснованием данного налога служит необходимость компенсации затрат государства по ведению реестра собственников, защиты их законных прав.

Законодательная база. Закон РФ от 9 декабря 1991 г. № 2003-1 «О налогах на имущество физических лиц» (с посл. изменен. и доп. от 29.06.2012 №96ФЗ); инструкция МНС России от 2 ноября 1999 г. № 54 «По применению закона Российской Федерации "О налогах на имущество физических лиц"".

Налогоплательщики. Плательщиками налога на имущество физических лиц в соответствии с федеральным законодательством являются граждане Российской Федерации, иностранные граждане и лица без гражданства, т.е. физические лица, имеющие на территории России в собственности следующее имущество: жилые дома, квартиры, дачи, гаражи и другие строения, помещения и сооружения.

Объект налогообложения. Объектом налогообложения является имущество, относящееся к категории «строения, помещения и сооружения».

Налоговая база– инвентаризационная стоимость строений, помещений и сооружений.

Налоговая ставка устанавливается ежегодно представительными органами местного самоуправления и зависит от самой величины стоимости имущества, т. е. прогрессивная – чем выше стоимость, тем выше ставка.

| Стоимость имущества, руб. | Ставка налога, % |

| До 300 тыс. От 300 тыс. до 500 тыс. Свыше 500 тыс. | До 0,1 От 0,1 до 0,3 От 0,3 до 2,0 |

Налоговый период.- календарный год.

Порядок исчисления налога.

Исчисление налога производится налоговыми органами. Налог на строения, помещения и сооружения исчисляется по данным об их инвентаризационной стоимости по состоянию на 1 января каждого года. За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников, налог уплачивает каждый собственник соразмерно своей доле в этих строениях помещениях и сооружениях.

За строения, помещения и сооружения, находящиеся в общей совместной собственность нескольких собственников без определения долей, налог уплачивает один из собственников по соглашению между ними. В случае несогласованности налог уплачивает каждый собственник в равных долях.

Органы, осуществляющие регистрацию прав на недвижимое имущество и сделки с ним, а также органы технической инвентаризации обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налогов, по состоянию на 1 января текущего года.

Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа.

Порядок и сроки уплаты налога.Уплата налога производится – не позднее 1ноября следующего года.

По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением,

За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства.

При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с I января этого года до начала того месяца, в котором он утратил право собственности неуказанное имущество, а новым собственником – начиная с месяца, в котором у последнего возникло право собственности.

В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается, начиная смесяца, в котором они были уничтожены или полностью разрушены.

Налоговые льготы. От уплаты налогов на все виды имущества освобождаются следующие категории граждан:

· Герои Советского Союза и Герои РФ, лица, награжденные орденом Славы трех степеней;

· инвалиды I и II групп, инвалиды с детства;

· участники Великой Отечественной войны;

· граждане, подвергшиеся воздействию радиации;

· граждане, ставшие инвалидами, получившие или перенесшие лучевую болезнь и другие заболевания вследствие аварии в 1957 г. на ПО «Маяк» и сбросов радиоактивных отходов в реку Теча;

· члены семей военнослужащих, потерявших кормильца;

· военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе;

· лица, пострадавшие от радиационных воздействий;

· пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством РФ;

· граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане или других странах, где велись боевые действия;

· родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

· деятели культуры, искусства и народные мастера по принадлежащим им на праве собственности помещениям, используемым исключительно в качестве творческих мастерских.

Налог не взимается со строений, расположенных на участках в садоводческих и дачных объединениях граждан жилой площадью до 50 м2.

Городские, поселковые, сельские органы местного самоуправления могут предоставлять льготы по налогам отдельным плательщикам.

Лица, имеющие право на льготы, самостоятельно представляют необходимые документы вналоговые органы. При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право. В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем затри гола по письменному заявлению налогоплательщика.

ЗЕМЕЛЬНЫЙ НАЛОГ

Земельный налог установлен гл.31 НК РФ «Земельный налог» и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований (Решение Ивановской городской Думы от 27.06.2012 № 451 «О земельном налоге»)

Понятия, используемые в настоящем решении:

- многоквартирный жилой дом - индивидуально определенное здание, состоящее из двух и более квартир, имеющих самостоятельные выходы либо на земельный участок, прилегающий к жилому дому, либо в помещения общего пользования в таком доме, содержащее в себе элементы общего имущества собственников помещений в таком доме в соответствии с жилищным законодательством;

- индивидуальный жилой дом - индивидуально определенное здание жилого назначения, не разделенное на квартиры и находящееся в собственности одного или нескольких лиц;

- жилищный фонд - совокупность всех жилых помещений (жилой дом, часть жилого дома, квартира, часть квартиры, комната), находящихся на территории городского округа Иваново;

- жилищное строительство - функциональное (разрешенное) использование земельного участка для возведения многоквартирного жилого дома (многоквартирных жилых домов) и (или) индивидуального жилого дома (индивидуальных жилых домов);

- индивидуальное жилищное строительство - функциональное (разрешенное) использование земельного участка для возведения индивидуального жилого дома либо использование земельного участка для эксплуатации индивидуального жилого дома.

Налогоплательщикамипризнаются организации и физические лица, обладающие хмельными участками на праве собственности, праве постоянного (бессрочного) пользования или пожизненного наследуемого владения. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложенияпризнаются земельные участки, расположенные в пределах муниципального образования (в т.ч. городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Не признаются объектом налогообложения:

- земельные участки, изъятые или ограниченные в обороте (их перечень содержит п. 2,3,5 ст. 389 НК);

- земельные участки из состава земель лесного фонда.

Налоговая базаопределяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения по состоянию на 1 января года, являющегося налоговым периодом. Стоимость земельного участка определяется в соответствии с земельным законодательством РФ.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Индивидуальные предприниматели определяют налоговую базу самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности, на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Для остальных налогоплательщиков, являющихся физическими лицами, налоговая база определяется налоговыми органами на основании сведений, которые представляются органами:

· осуществляющими ведение государственного земельного кадастра;

· осуществляющими регистрацию прав на недвижимое имущество и сделок с ним;

· муниципальных образований.

Налоговым периодомпризнается календарный год.

Отчетными периодами для налогоплательщиков-организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются первый квартал, второй квартал и третий квартал календарного года. При установлении налога представительный орган муниципального образования вправе не устанавливать отчетный период.

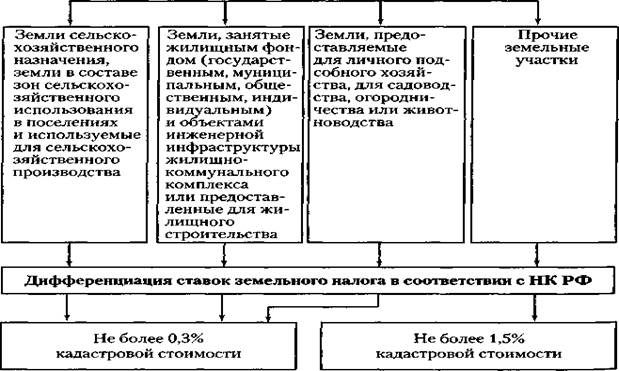

Налоговые ставки. Эти ставки устанавливаются так, как показано на схеме в зависимости от назначения земли и цели ее использования

Решением Ивановской городской Думы установлены налоговые ставки по видам функционального использования земельного участка в следующих размерах:

1) 0,1% от кадастровой стоимости участка в отношении земельных участков, занятых:

- многоквартирными жилыми домами и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства (за исключением индивидуального жилищного строительства);

- природными парками, а также в отношении земельных участков в составе рекреационных зон;

2) 0,3% от кадастровой стоимости участка в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в городе Иванове и используемых для сельскохозяйственного производства;

- занятых индивидуальными жилыми домами или приобретенных (предоставленных) для индивидуального жилищного строительства;

- приобретенных для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

3) 0,3% от кадастровой стоимости участка в отношении земельных участков, занятых цирками;

4) 1,1% от кадастровой стоимости земельных участков под промышленными объектами;

5) 0,01% от кадастровой стоимости участка в отношении земельных участков, занятых:

- детско-юношескими спортивными школами;

6) от кадастровой стоимости земельных участков, занятых кладбищами;

7) 0,6% от кадастровой стоимости земельных участков, занятых гаражными кооперативами и индивидуальными гаражами;

8) 1,5% от кадастровой стоимости участка в отношении иных земельных участков.

Порядок исчисления налога.По общему правилу сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между исчисленной суммой налога и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

Самостоятельно исчисляют сумму налога и авансовых платежей по нему:

— налогоплательщики-организации;

— индивидуальные предприниматели (в отношении земельных участков, используемых ими в предпринимательской деятельности).

За физических лиц сумма налога исчисляется налоговыми органами и уплачивается налогоплательщиком на основании направленного в его адрес уведомления.

Налоговые льготы. Освобождены от уплаты земельного налога:

- в размере 100 процентов в отношении земельных участков, занятых жилищным фондом, гаражом, приобретенных для личного подсобного хозяйства, садоводства, огородничества или животноводства, следующие категории налогоплательщиков:

1) Героев Советского Союза, Героев РФ, полных кавалеров ордена Славы;

2) ветеранов Великой Отечественной войны, а также ветеранов боевых действий;

3) инвалидов;

4) физических лиц, подвергшихся воздействию радиации;

5) физических лиц, принимавших участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок;

6) физических лиц, получивших или перенесших лучевую болезнь;

- в размере 50 процентов для пенсионеров - в отношении земельных участков, занятых жилищным фондом, гаражом, приобретенных для личного подсобного хозяйства, садоводства, огородничества или животноводства.

Льготы применяются в отношении принадлежащего указанным физическим лицам на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения одного земельного участка каждого вида разрешенного использования, занятого жилищным фондом, гаражом, приобретенного (предоставленного) для личного подсобного хозяйства, садоводства, огородничества или животноводства.

Документы представляются в срок до 30 декабря года, являющегося налоговым периодом.

Льготы для организаций:

1) 0,1%от кадастровой стоимости земельного участка:

- для земельных участков занятых кортами;

- стадионами, не используемыми в предпринимательской деятельности;

2) 0,3%от кадастровой стоимости земельного участка:

- осуществляющих допризывную подготовку граждан;

3) 0,01%от кадастровой стоимости земельного участка:

- занятых объектами, используемыми для осуществления образовательной деятельности;

4) 0,5%от кадастровой стоимости земельного участка:

- для организаций, реализующих инвестиционные проекты с объемом инвестиций более 120 млн. руб.;

Уплата налога.

1) налогоплательщики-организации и физические лица, являющиеся индивидуальными предпринимателями, в течение налогового периода уплачивают авансовые платежи по истечении первого квартала до 15 маягода, являющегося налоговым периодом, по истечении второго квартала - до 15 августагода, и по истечении третьего квартала - до 15 ноябрягода, являющегося налоговым периодом, в сумме, исчисленной как одна четвертая налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года. По истечении налогового периода уплачивается налог до 15 февраля года, следующего за истекшим налоговым периодом, определенный как разница между исчисленной суммой налога и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу;

2) налогоплательщики-физические лица уплачивают налог на основании налогового уведомления в срок до 2 ноября года, следующего за истекшим налоговым периодом.

Организации и индивидуальные предприниматели не позднее 1 февраляистекшего налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу.