СТРУКТУРА ЕКОНОМІЧНИХ ВИТРАТ В ДОВГОСТРОКОВОМУ ПЕРІОДІ

СТРУКТУРА ЕКОНОМІЧНИХ ВИТРАТ В КОРОТКОСТРОКОВОМУ ПЕРІОДІ

Короткостроковий період – це період часу дуже короткий для зміни

виробничих потужностей, але достатньо довгий для зміни інтенсивності

використання цих потужностей.

Виробнича потужність – це сукупність встановлених одиниць обладнання,

агрегатів, машин, що забезпечують максимально можливий випуск продукції з

мінімальними витратами. Виробничі потужності залишаються незмінними в

короткостроковому періоді, а об’єм випуску може змінюватись за рахунок зміни

кількості робочої сили, сировини та інших ресурсів, що використовуються цими

потужностями. Витрати на виробництво будь-якого товару залежать не тільки від

цін на ресурси, але й від технологій. Саме цей технологічний аспект формування

витрат нас і цікавить. На протязі короткострокового періоду фірма може

змінювати об’єм виробництва за рахунок сполучення змінної кількості ресурсів з

фіксованими потужностями. Питання: яким чином буде змінюватись об’єм

виробництва в ході того як все більша і більша кількість змінних ресурсів буде

приєднуватись до фіксованих ресурсів фірми? В загальній формі відповідь на це

питання звучить так: якщо кількість працівників, що обслуговують машинне

обладнання, буде зростати, то зростання об’єму виробництва буде відбуватися все

повільніше, по мірі того, як більша кількість працівників буде залучатися до

виробництва.

В короткостроковому періоді розрізняють постійні та змінні витрати.

Постійні витрати (FC – Fixed Cost ) – це витрати, що не змінюються при

зміні обсягу виробництва. Вони існують навіть тоді, коли продукція зовсім не

виробляється. До постійних витрат належать:

1. Орендна плата за будівлі і споруди, рента;

2. Заробітна плата керівників вищого рівня;

3. Заробітна плата бухгалтерів та іншого адміністративно-управлінського

персоналу;

4. Страхові платежі;

5. Амортизація.

Змінні витрати (VС – Variable Cost) — це вартість змінних ресурсів, що

використовуються для виробництва заданого обсягу продукції.

До них належать:

1. Заробітна плата робітників;

2. Витрати на сировину;

3. Витрати на придбання матеріалів;

4. Плата за електроенергію для виробничих цілей;

Загальні витрати (ТС – Total Cost) - це вартість усіх видів ресурсів,

що витрачаються для виготовлення певної кількості продукції. Загальні витрати

можна записати, як суму постійних та змінних витрат:

TC = FC + VC

У мікроекономічному аналізі широко використовуються показники не тільки

загальних, а й середніх витрат.

Середні сукупні витрати (АТС – Average Total Cost): показують, яка

кількість сукупних (ТС) витрат виробництва припадає на одиницю виробленої

продукції(Q):

АТС = ТС / Q

Середні постійні витрати (АFС – Average Fixed Cost) – це кількість

постійних витрат виробництва (FC), що припадає на одиницю продукції (Q):

AFC = FC / Q

Середні змінні витрати (АVС – Average Variable Cost) являють собою

кількість змінних витрат (VC) на одиницю продукції (Q):

АVС = VС / Q

СТРУКТУРА ЕКОНОМІЧНИХ ВИТРАТ В ДОВГОСТРОКОВОМУ ПЕРІОДІ

На протязі довгого періоду часу всі бажані зміни в структурі ресурсів можутьбути втілені у життя як галуззю, так і окремими її складовими. Підприємствоможе змінювати масштаби своїх виробничих потужностей; воно може встановитидодаткове обладнання або залишити у своєму володінні меншу кількість цьогообладнання. Галузь в цілому також може змінити свої масштаби; часу вдовгостроковому періоді достатньо для того, щоб нові підприємства моглиувійти в галузь, а існуючі – вийти з неї. Аналізуючи витрати у довгостроковому періоді слід мати на увазі, що при цьомунемає поділу на постійні та змінні витрати: усі витрати можуть змінюватисязалежно від обсягу виробництва. Можна відмовитися від оренди чи повернутикредит, продати основні фонди чи придбати нові. Якщо в короткостроковомуперіоді метою підприємства є максимізація поточного економічного прибутку, тов довгостроковому – основним стратегічним критерієм є вихід на стабільнийпотік прибутку за рахунок максимально можливого обсягу продукції. Вихідпідприємства на максимально можливі обсяги передбачає розширення івикористання виробничих потужностей.2.2. Чому бухгалтерські витрати менші за економічні витрати а бухгалтерський прибуток більший за економічний прибуток?Економічні витрати — це ті виплати, які підприємство повинне зробити, або ті доходи, які підприємство повинно забезпечити постачальнику ресурсів для того, щоб відволікти ці ресурси від використання в альтернативних виробництвах.

Виходячи з цього визначення категорія витрат виробництва, або економічних витрат, належить до мікроекономічного рівня, хоча й не виключений вплив на неї з боку макроекономічних структур.

Припустимо, що за рік роботи підприємство одержало загальний виторг на суму 240 000 грн. Розглянемо підсумовування рахунків з точки зору бухгалтерії.

| Сума загального виторгу (грн.) | 240 000 |

| Амортизація | 20 000 |

| Витрати на матеріали | 60 000 |

| Витрати на оплату найманої праці | 40 000 |

| Комунальні послуги | 10 000 |

| Загальні (явні) витрати | 130 000 |

| Бухгалтерський прибуток | 110 000 |

За цим підрахунком бухгалтерські витрати становлять 130 000 грн., а бухгалтерський прибуток — 110 000 грн. Однак цей бухгалтерський прибуток не точно відображає економічні результати підприємницької діяльності, бо в ньому не враховано неявні витрати. А вони становлять вагому частку загальної кількості використаних на підприємстві ресурсів. Використовуючи власні ресурси (основний і оборотний капітал, землю, власну працю та підприємницький хист), підприємець несе неявні витрати, тобто відмовляється від процента (ренти) на капітал, ренти від земельної ділянки, заробітної плати.

У зв’язку з цим розглянемо складові бухгалтерського прибутку (цифри довільні).

| Бухгалтерський прибуток (грн.) | 110 000 |

| Втрачений процент | < 10 000 |

| Втрачена земельна рента | < 2 000 |

| Втрачена заробітна плата | < 40 000 |

| Втрачений дохід за підприємницький хист (нормальний прибуток) | < 10 000 |

| Загальні неявні витрати | > 31 000 |

| Економічні витрати | > 192 000 |

| Економічний прибуток | 48 000 |

Чому нормальний прибуток є складовою економічних витрат? Тому що підприємцю потрібна мінімальна плата (у нашому прикладі 10 000 грн.) для утримання його підприємницької діяльності в межах цього підприємства. Ця мінімальна плата називається нормальним прибутком, який підприємець одержує понад свою умовну заробітну плату, яку він одержував би на іншому підприємстві як найманий працівник. Нормальна винагорода за виконання підприємницьких функцій є неявними витратами поруч із неявним процентом, рентою і зарплатою.

Економісти вважають витратами всі платежі — явні та неявні, — які потрібні для залучення ресурсів до конкретного виду діяльності.

Виплати фірми, пов’язані з виробництвом продукції або наданням послуг, можуть бути або зовнішніми, або внутрішніми.

Зовнішні витрати являють собою плату постачальникам ресурсів (праці, сировини, енергії і т. д.), які не є власністю даного підприємства. Але підприємство може використовувати ресурси, що належать до його власності.

Використання будь-якого ресурсу пов’язано з певними витратами, незалежно від того, кому він належить, і власні ресурси підприємства хоча й не оплачуються, але чогось коштують. Виходячи з логіки економічної доцільності власні ресурси теж підкоряються загальним закономірностям альтернативності використання ресурсів.

Витрати на власний і самостійно використаний ресурс є внутрішніми витратами.

Приклад. Припустимо, що перукар, який надає відповідні послуги населенню, є власником приміщення і відповідного устаткування. Хоча на підприємстві відсутні зовнішні витрати, внутрішні є. Адже перукар, використовуючи власне приміщення, недоодержує щомісячний дохід, котрий він міг би одержати, здаючи це приміщення в оренду. Так само буде і з оплатою праці самого перукаря, яку він отримав би, виконуючи відповідні функції на підприємстві, що належить іншому власникові.

Крім того, як зазначалося, до економічних витрат належать нормальний прибуток — мінімальна плата, необхідна для утримання підприємницького таланту в межах даного підприємства. Якщо ця мінімальна винагорода не буде забезпечена, то підприємець переорієнтує свій підприємницький хист на інший напрям діяльності, в іншу сферу або навіть відмовиться від підприємництва заради одержання заробітної плати.

Виходячи з викладеного вище дамо кількісне визначення витрат виробництва, або економічних витрат. Економічні витрати — це сума зовнішніх і внутрішніх платежів, включаючи в останні і нормальний прибуток, необхідних для того, щоб залучити і утримати ресурси в межах даного напряму діяльності.

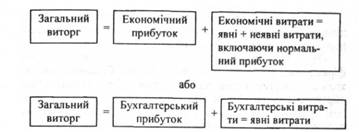

Економісти використовують термін "прибуток" для позначення різниці між виторгом фірми і її витратами (рис. 14). В економічній теорії і господарській практиці розрізняють економічний прибуток, бухгалтерський і нормальний прибуток. Розглянемо суть кожного.

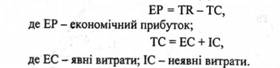

Економічний прибуток- це різниця між загальним виторгом і загальними витратами фірми - явними і неявними.

Бухгалтерський прибуток - це різниця між загальним виторгом і явними витратами (рис. 14). Економісти називають такий прибуток бухгалтерським або розрахунковим,

Риє. 14. Поділ загального виторгу за бухгалтерським і економічним принципом

тому, що при його обчисленні враховуються тільки явні (грошові) платежі, які фіксуються у бухгалтерській звітності фірми.

Нормальний прибуток - це той мінімальний виторг, який повинен заробити підприємець, якщо він хоче залишитися у своєму бізнесі і продовжувати діяльність. Це, як підкреслюють К. Макконнелл і С. Брю,- плата за виконання підприємницьких функцій. Таке тлумачення поняття "нормальний прибуток" є одним із можливих.

Поняття "нормальний прибуток" деякі автори використовують також для позначення нормального доходу на капітал фірми або, що те саме, альтернативних (неявних) витрат капіталу фірми (Є. Долан, Д. Ліндсей). У цьому значенні нормальний прибуток - це дохід, від якого власник фірми відмовляється, використовуючи власний капітал у своїй фірмі, але який він міг би отримувати, вкладаючи цей ресурс в інше діло. Отже, слід бути уважним, вживаючи поняття "нормальний прибуток".

Коли фірма отримує нульовий економічний прибуток, то вона покриває всі свої витрати - і явні, і неявні. Отже, фірма із ЕР = 0 є такою, що отримала нормальний прибуток NР), який є грошовою сумою, що покриває частину неявних витрат. Коли фірма не може повністю покрити економічні витрати і отримує менше, ніж нормальний прибуток, то її власники будуть прагнути отримати більше за кращого альтернативного використання ресурсів поза межами власної фірми.

Нормальний прибуток повинен бути достатньо високим, щоб існуючі фірми залишались у цій галузі, і достатньо низьким, щоб нові фірми не входили в цю галузь.

Отже, NP - є частиною загальних економічних витрат фірми. Його відносять до неявних витрат. Будь-які надходження прибутку понад загальні економічні витрати відображають економічний або чистий прибуток. Економічний прибуток не входить у витрати, тому що це виторг, отриманий понад загальні витрати фірми.

Прикладі. Нехай власник використовує у своїй фірмі тільки власний основний капітал (наприклад, обладнання). Ринкова ціна цього обладнання дорівнює 100 000 грн. Якщо власник відмовився від можливості заробити 10% річних, вклавши ці гроші в інше місце, нормальний прибуток (нормальний виторг на капітал) буде 10 000 грн. на рік. Бухгалтер включить цю суму у річний розрахунковий прибуток. Економіст буде стверджувати, що коли фірма має прибуток лише в 10 000 грн., то вона тільки зводить кінці з кінцями, оскільки загальні витрати рівні загальному виторгу (ТR = ТС) 10 000 грн. бухгалтерського прибутку у цьому випадку становлять нормальний прибуток.

2.3. За якою формулою вираховується бухгалтерський та економічний прибуток?

Економічний прибуток - це різниця між загальним виторгом і загальними витратами фірми - явними і неявними.

Бухгалтерський прибуток - це різниця між загальним виторгом і явними витратами:

2.4. Що включають до своєї структури неявні витрати?

Неявні (чи альтернативні)— витрати, що не оплачуються підприємством. До них зараховують нормальний прибуток підприємця і гроші, які могло б одержати підприємство у випадку більш вигідного використання власних ресурсів. З такого розуміння сутності альтернативних витрат для підприємця випливають конкретні виводи: він повинен орієнтуватися насамперед на те, щоб альтернативні витрати при виробництві певного товару чи послуги були по можливості меншими.

2.5. Що таке неповернені витрати?

Неповернені витрати – це витрати, які не будуть фірмою повернені ніколи, навіть при її закритті.

2.6. Описати два основних види морального зноса.

Розрізняють два види зносу - фізичний і моральній. У свою чергу, кожний із них має ще дві форми.

Фізичний знос це поступова втрата засобами праці своїх первісних техніко-експлуатаційних якостей унаслідок їх використання у виробництві (перша форма), а також у стані бездіяльності - під впливом сил природи (корозія металу, вивітрювання) і надзвичайних обставин (друга форма). Що інтенсивнішим є використання основних фондів, то швидшим буде їх фізичний знос.

Фізичний знос можна визначити двома способами: на підставі паспортних даних про можливу тривалість експлуатації (кількість виконаних робіт), або за даними обстежень технічного стану основних фондів. Ці методи використовуються, як правило, під час проведення інвентаризації та переоцінки основних фондів.

Моральний знос це знецінення об'єктів основних фондів унаслідок нових досягнень технічного прогресу ще задовго до повного їх фізичного зносу. Розрізняють дві форми морального зносу: знецінення машин унаслідок здешевлення їх виробництва або внаслідок випуску нових, досконаліших і продуктивніших машин.

Суму морального зносу першої форми можна визначити за даними переоцінки основних фондів як різницю між первісною і відновною вартістю об'єкта основних фондів. За морального зносу другої форми, визначаючи відновну вартість, необхідно враховувати продуктивність об'єкта основних фондів, тривалість міжремонтних періодів, споживання енергії та інші показники засобів праці сучасної конструкції. Найскоріше і найбільше морально зношуються активні основні форми.

Фізичний знос основних фондів частково компенсується ремонтами. На практиці (згідно з існуючою методикою) сума зносу основних фондів характеризується сумою нарахованої амортизації.

Амортизаційні відрахування частина вартості основних фондів, яку перенесено на виготовлену продукцію. Для визначення суми амортизації здійснюють допоміжні розрахунки або беруть відомості про використання аналогічних видів основних фондів.

На практиці суму амортизації визначають на основі норм амортизації. При цьому припускають, що основні фонди зношуються рівномірно протягом усього періоду функціонування. Норми амортизації диференційовано за групами й видами основних фондів, тобто за строками служби, конструктивними особливостями тощо, і виражено у відсотках. Норми амортизації періодично переглядаються та вдосконалюються.

Для науково обґрунтованого планування відтворення основних фондів необхідні дані про їх стан, який характеризують коефіцієнти зносу і придатності засобів праці.

2.7. Назвати основні методи амортизації, описати їх.

Передбачено шести методів амортизації :

· метод прямолінійного списання;

· метод зменшення залишкової вартості;

· метод прискореного зменшення залишкової вартості;

· кумулятивний метод;

· виробничий метод;

· метод, передбачений податковим законодавством.

Методи нарахування амортизації умовно можна поділити на два види:

1) методи амортизації, що базуються на часі використання основних засобів. До них відносяться прямолінійний метод, метод зменшення залишкової вартості, метод прискореного зменшення залишкової вартості, кумулятивний метод;

2) метод амортизації, що базується на кількості одиниць, отриманих від використання об’єктів основних засобів. До нього відноситься виробничий метод нарахування амортизації.

Відмінність застосовуваних методів амортизації полягає в різному рівні нарахованих амортизаційних відрахувань, а також у способі їх розподілу. Залежно від виду основних засобів, умов експлуатації, моральної зношуваності підприємством на власний розсуд застосовується найбільш економічно доцільний метод амортизації. Наприклад, метод прямолінійного списання характерний рівномірним розподілом вартості основних засобів протягом усього періоду експлуатації. Цей метод найдоцільніше застосовувати для пасивної частини основних засобів, таких, як будівлі, споруди, меблі тощо.

Застосування методу прискореного зменшення залишкової вартості найбільш економічно виправдане стосовно активної частини, зокрема машин, механізмів, верстатів, іншого виробничого обладнання. Справа в тому, що при використанні цього методу амортизаційні відрахування в перші роки експлуатації, коли об'єкт основних засобів експлуатується найбільш інтенсивно, досить високі, але з часом знижуються. В результаті цього значна частина вартості основних засобів амортизується вже в перші роки експлуатації об'єкта. Те ж саме стосується і кумулятивного методу.

Метод зменшення залишкової вартості характерний тим же: з часом амортизаційні відрахування мають тенденцію до зменшення. Його використання з урахуванням умов та інтенсивності експлуатації, морального зносу, інших факторів. Така самостійність цілком виправдана: для кожного підприємства перелічені фактори будуть різні, тому і термін експлуатації одного і того ж об'єкта основних засобів на різних підприємствах буде відрізнятися.

2.8. Основні переваги від методу прискореної амортизації.

Цей метод є різновидом методу зменшення залишкової вартості.

Норма амортизації в цьому випадку розраховується аналогічно нормі амортизації при використанні прямолінійного методу нарахування амортизації, тобто використовується подвійна ставка амортизаційних відрахувань, розрахована методом прямолінійного списання. При цьому норму амортизації при використанні прямолінійного методу можна представити як:

де А – річна сума амортизационних відрахувань за рік, грн.;

Са - вартість об'єкта, що амортизується, грн.

Перетворивши дану формулу, одержимо норму амортизації для методу, що розглядається:

Даний метод нарахування амортизації не припускає обов'язкової „наявності” ліквідаційної вартості об'єкта основних засобів. При цьому дотримується правило, при якому сума амортизації останнього року розраховується таким чином, щоб залишкова вартість об'єкта в кінці експлуатаційного періоду була не менша його ліквідаційної вартості.

2.9. Що таке крива довгострокових середніх витрат? З яких частин вона складається?

Довгостроковий період відрізняється від короткострокового можливістю фірми вільно маніпулювати всіма виробничими факторами.

Тут усі витрати стають змінними - фірма встигає побудувати чи орендувати додаткові виробничі приміщення, встановити необхідні машини та обладнання, чого вона не могла би зробити в короткостроковому періоді. Це дозволяє їй наростити обсяг виробництва продукту з новим характером витрат.

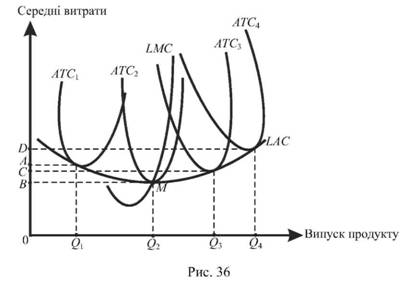

Зміна характеру витрат у довгостроковому періоді зображена на графіку, де побудовано криві довгострокових середніх витрат (LAC- Long Average Costs) і довгострокових граничних витрат (LMC - Long Marginal Costs).

Крива LAC - це довгострокові ATC, яку називають також плановою кривою.

Протягом тривалого періоду фірма побудувала чотири різних за виробничими можливостями підприємства, для кожного з яких характерна своя крива короткострокових ATC : ATCj - найменшого підприємства, ATC2 - середнього, ATC3 - великого, ATC4 - найбільшого. Крива LAC(довгострокових ATC) фірми проходить по дотичній до всіх можливих кривих короткострокових ATC. Останні відрізняються за обсягом виробництва, за якого вони досягають мінімальних значень.

Крива довгострокових середніх витрат показує найменші витрати виробництва будь-якого визначеного обсягу випуску продукції, допускаючи при цьому можливість зміни усіх факторів виробництва оптимальним чином з метою мінімізації витрат.

Точки A , B, C, D вказують на найменші витрати конкретних підприємств, за яких виробництво буде найдешевшим. За цими точками й будується планова крива фірми. Середні витрати на LACзавжди такі ж низькі, як і на будь-якій окремо взятій кривій ATC. Але графік показує, що найбільш вигідним (найдешевшим) є виробництво на другому (середньому) підприємстві фірми.

На графіку відображена й крива довгострокових граничних витрат (LMC), що відповідає кривій довгострокових ATC і показує приріст витрат, пов’язаних із виробництвом додаткової одиниці продукту, у тому випадку, коли фірма вільна змінювати всі види витрат оптимальним чином з метою мінімізації витрат.

У тривалому періоді виробництва LMCвідображають зміну всіх витрат фірми, тоді як у короткому періоді граничні витрати показують зміну лише змінних витрат. Зростаюча крива LMC перетинає LACу точці її мінімуму (точці М). Вздовж кривої довгострокових граничних витрат ( LMC) граничні витрати включають зростання альтернативної вартості та обраного оптимальним чином підприємства, на якому середні витрати найнижчі.

2.10. Що таке позитивний ефект масштабу?

Позитивний ефект від масштабу відбувається коли при збільшенні розмірів підприємства і кількості продукції витрати, що випускається, на одиницю продукції зменшується. Звичайно пов’язаний з поглибленням розподілу праці. Завдяки цьому ефекту дуже вигідним виявився перехід від ручної праці до мануфактури і потім до конвеєра.

2.11. Назвіть причини, що призводять до позитивного ефекту масштабу.

Позитивний ефект масштабу полягає в тому, що в міру зростання розмірів підприємства ціла низка чинників починає діяти в напрямку зниження середніх витрат виробництва. До цих чинників передусім належать: спеціалізація праці, спеціалізація управлінського персоналу, ефективне використання капіталу і виробництво побічних продуктів.

Зростання розмірів виробництва створює умови для підвищення рівня спеціалізації використовуваної праці. Додаткове наймання робітників означає поглиблення спеціалізації. Замість того, щоб виконувати шість чи вісім різних операцій у ході виробничого процесу, кожний робітник може тепер отримати єдине завдання.

Отримавши можливість зосередитися на виконанні одного завдання, той самий робітник зможе працювати значно продуктивніше. До того ж, за вищого рівня спеціалізації праці зникають втрати часу на перехід робітника від виконання однієї операції до іншої.

Більші масштаби виробництва дозволяють також краще використати працю спеціалістів у галузі управління завдяки глибшій спеціалізації. Керівник, здатний контролювати працю 40 робітників, недовикористовуватиметься на малому підприємстві, де працює лише 10 робітників.

Розширення масштабу операцій означатиме, що спеціаліст з питань маркетингу зможе повністю присвятити себе контролю за збутом і розподілом продукції, тоді як для виконання інших управлінських функцій будуть додатково залучені відповідні спеціалісти. Врешті-решт це призведе до підвищення ефективності та зниження витрат виробництва на одиницю продукції.

Найефективнішим з технологічної точки зору виробничим устаткуванням часто неспроможні скористатися малі підприємства. Машини для виробництва багатьох видів продукції можна купити лише в дуже великих і надмірно дорогих комплектах. Більше того, ефективне використання цього машинного устаткування вимагає великих обсягів виробництва. Таким чином, лише великі підприємства можуть дозволити собі придбати та ефективно використовувати передове устаткування.

Великомасштабне виробництво має ширші можливості для випуску побічної продукції, ніж мала фірма. Велика фабрика, що спеціалізується на розфасовці та упаковці м'яса, виготовляє клей, добрива, лікарські препарати і цілу низку інших продуктів із тих відходів, які малі виробники могли б викинути як непотріб.

Отже визначають такі основні причини, що призводять до позитивного ефекту масштабу:

1) підвищення рівня спеціалізації праці робітників і управлінців;

2) можливість використання найефективнішого устаткування;

3) можливість виготовлення побічних продуктів вноситимуть свій вклад у зниження витрат виробництва на одиницю продукції того виробника, який виявиться здатним розширити масштаби своїх операцій.

2.12. Що пояснює від'ємний ефект масштабу?

Від’ємний ефект масштабу виробництвамає місце тоді, коли зростання обсягу продукції відбувається у меншій пропорції, ніж зміна витрат ресурсів.

2.13. Що таке постійна віддача від росту масштабу? Про що це говорить?

Існує тоді, коли довгострокові середні витрати фірми зменшуються при зростанні обсягу виробництва. Постійна віддача від масштабу існує в тому випадку, коли довгострокові АТСне залежать від обсягу випуску продукту. Негативна економія від масштабу, або спадна віддача від масштабу, існує при зростанні довгострокових середніх витрат по мірі збільшення обсягу виробництва. Зокрема, крива довгострокових АТС на графіку (рис. 37) до точки Сдемонструє позитивну економію від масштабу, а після точки С - негативну (спадну).

Економія від масштабу має такі причини: неподільність виробництва, спеціалізація виробництва, використання більш прогресивної техніки.

Основною причиною негативної економії від масштабу (спадної віддачі від масштабу) є складності в управлінні великомасштабним виробництвом, тобто зростання витрат на управління.

На графіку показана крива довгострокових ATCфірми, різні відрізки якої демонструють різні варіанти економії від масштабу при зростанні обсягу виробництва.

Відрізок AB кривої показує позитивну (зростаючу) віддачу від масштабу, відрізок BC - постійну віддачу, відрізок CD- негативну (спадну) віддачу. Фірма намагається збільшити віддачу від масштабів виробництва, але зростання витрат на управління великомасштабним виробництвом зрештою приводить до спадної віддачі факторів виробництва.

Економія на масштабах випуску продукту дозволяє фірмі значно збільшити діапазон доходності виробництва за ринкової ціни Pу довгостроковому періоді (відрізок EFкривої LAC).

Економія на масштабах дає можливість фірмі досягти високої прибутковості за значних обсягів виробництва. Але існує певна межа (точка C на плановій кривій), після якої вже неможливо підтримувати незмінну віддачу факторів виробництва, і вона починає спадати, породжуючи негативний ефект від масштабу.

Аналізуючи ці два графіки, можна зробити висновок: надто великі масштаби виробництва є неефективними, як і надто малі, тому найефективнішими виявилися середні підприємства фірми, яка намагатиметься оптимізувати розміри підприємств, виходячи із рівня середніх витрат і можливостей економії на масштабах виробництва.

Оптимальні розміри підприємств відрізняються по галузях і по територіях.

Так, витрати на одиницю вартості продукту відмінні при виробництві морозива (де прибутковими є невеликі фірми) і при випуску автомобілів (де прибутковими є підприємства, що перевищують середній розмір, тобто великі).

2.14. Що таке мінімальний ефективний розмір підприємства.

У деяких випадках різниця між обсягами виробництва, за яких вщухає дія позитивного ефекту, та обсягами виробництва, за яких починається негативний ефект, може бути дуже суттєвою.

2.15. Що таке карта ізоквант?

Карта ізоквант – це ряд ізоквант, що відображає максимальний випуск продукції за будь-якого набору факторів виробництва. Як і криві байдужості, криві ізоквант на одній карті ніколи не перетинаються. Кожна ізокванта, розміщена на більшій відстані від початку координат, відповідає більшому обсягу продукції. Ізокванти мають вигляд увігнутих кривих. І означає, що скорочення затрат капіталу потреб; збільшення затрат праці для збереження незмінної обсягу виробництва.

2.16. Опишіть властивості ізоквант.

Властивості ізоквант:

1. Чим далі від початку координат розміщена ізокванта, тим більший обсяг випуску вона характеризує. Це означає, що функція виробництва є зростаючою функцією за кожним із своїх аргументів.

2. Ізокванти не перетинаються. Припустимо, що ізокванти перетинаються . Тоді комбінація факторів у точці с (Kc, Lc) дає змогу забезпечити випуск як Q1, так і Q2. При цьому обсяг випуску в точці а дорівнює обсягу випуску в точці с, оскільки вони обидві належать до ізокванти Q1. Водночас обсяг випуску в точці с дорівнює обсягу випуску в точці b, оскільки вони обидві належать до ізокванти Q2. Звідси: Qа = Qb, що не відповідає дійсності, тому що в точці b витрачається більше ресурсуK, а отже, Q2 > Q1.

3. Ізокванти опуклі до початку координат. Ізокванти є одним з основних інструментів графічного аналізу технічної ефективності виробництва, тому з’ясуємо, чим визначається їх розміщення в просторі факторів K і L. Як було показано раніше, карта ізоквант складається із серії кілець, що оперізують “пагорб виробництва”. Економічно доцільні комбінації факторів розміщені в лівому нижньому квадранті ізокванти. Цю ділянку зображено жирною лінією, розміщеною між вертикальною і горизонтальною дотичними до ізокванти в точках D та Е. Інші точки ізокванти характеризують економічно нераціональні комбінації факторів, оскільки вимагають більших витрат для такого самого обсягу випуску. Комбінація, позначена точкою А, завжди буде кращою за комбінацію в точці В.

4. Ізокванта характеризує інтенсивність застосування різних факторів у виробничому процесі. Інтенсивність визначається нахилом променя, проведеного з початку координат до визначеної точки на ізокванті. Так, на рис. 3.1 технологія, що описується точкою А, капіталоінтенсивніша за ту, що описується точкоюВ. Верхня частина ізокванти включає капіталоінтенсивні, а нижня — працеінтенсивні технологічні процеси.

5. Ізокванти мають негативний нахил. Якщо різні комбінації факторів виробництва можуть забезпечити той самий випуск продукції, то це означає, що фактори є певною мірою взаємозамінними. Ступінь взаємозамінності виробничих факторів у кожній точці ізокванти різна. Кількісна оцінка міри взаємозамінності факторів виробництва за допомогою показника граничної норми заміщення.

2.17. Що показує відємний нахил ізокванти?

Від'ємний нахил ізокванти показує, що скоpoчення кількості робочого часу для незмінності обсягу випуску, вимагає збільшення витрат капіталу.

2.18. Що показують на графіку дотична ізокости з ізоквантою?

Сумістивши карту ізокост з фіксованою ізоквантою (рис. 7.6), бачимо, що дві ізокости мають спільні точки з ізоквантою, але ізокоста з мінімальними витратами буде дотичною до ізокванти, а параметри точки дотику (Е) покажуть оптимальну комбінацію факторів виробництва. У цій точці кут нахилу ізокванти збігається з кутом нахилу ізокости. Оскільки кут нахилу ізокванти визначає граничну норму технологічної заміни факторів виробництва в категоріях їх продуктивності

, а кут нахилу ізокости визначає заміну факторів у категоріях відносних цін , то в точці дотику гранична норма технологічної заміни факторів виробництва дорівнює їх відносним цінам. Ця точка є точкою рівноваги фірми.

, а кут нахилу ізокости визначає заміну факторів у категоріях відносних цін , то в точці дотику гранична норма технологічної заміни факторів виробництва дорівнює їх відносним цінам. Ця точка є точкою рівноваги фірми.

2.19. Що таке двох факторна виробнича функція? В яких формах вона може бути представлена?

Найбільш простий є двофакторна модель виробничої функції Кобба - Дугласа, за допомогою якої розкривається взаємозв'язок праці (L) і капіталу (К). Ці фактори взаємозамінні і взаємодоповнюючі. Ще в 1928 році американські вчені - економіст П. Дуглас і математик Ч. Кобб - створили макроекономічну модель, що дозволяє оцінити внесок різних факторів виробництва у збільшенні обсягу виробництва або національного доходу. Ця функція має наступний вигляд:

Q = AK α * L β,

де А - виробничий коефіцієнт, що показує пропорційність всіх функцій і змінюється при зміні базової технології (через 30-40 років);

K, L-капітал і праця;

α, β-коефіцієнти еластичності обсягу виробництва за витратами капіталу і праці.

Якщо α = 0,25, то зростання витрат капіталу на 1% збільшує обсяг виробництва на 0,25%.

На основі аналізу коефіцієнтів еластичності у виробничій функції Кобба - Дугласа можна виділити:

1) пропорційно зростаючу виробничу функцію, коли

α + β = 1 (  ).

).

2) непропорційно - зростаючу

);

);

3) убуваючу

.

.

Розглянемо короткий період діяльності фірми, в якому з двох факторів змінним є праця. У такій ситуації фірма може збільшити виробництво за рахунок використання більшої кількості трудових ресурсів. Графік виробничої функції Кобба - Дугласа з однією змінною зображений на рис. 1 (крива ТР н).

Рис. 1. Динаміка і взаємозв'язок загальної середньої та граничного продуктів

2.20. На чому базується аналітично побудова ізокванта?

Аналітично побудова ізокванти базується на рівнянні виробничої функції: . Тобто необхідно зафіксувати рівень виробництва, для якого будується ізокванта, і розв’язати рівняння відносно або .

За допомогою виробничої функції можна проаналізувати можливості зміни технології за умови збереження досягнутого рівня виробництва. Наприклад, якщо кількість капіталу зменшилась на , то таку саму кількість продукції за той же час можуть виробити додатково залучені у виробництво одиниць праці:

.

.

2.21. Що таке гранична норма технологічної заміни? За яким рівняння вона визначається ?

Гранична норма технологічної заміни показує, від якої кількості одного фактора треба відмовитись, щоб залучити у виробництво додаткову одиницю іншого фактора.

Відповідно,  – гранична норма заміни праці капіталом – показує скільки одиниць капіталу може замінити одиницю праці; – гранична норма заміни капіталу працею – показує скільки одиниць праці може замінити одиницю капіталу. Гранична норма технологічної заміни завжди є величиною від’ємною. Зберегти певний рівень виробництва за нової технології можна лише тоді, коли збільшення одного фактора буде супроводжуватись відповідним зменшенням іншого, і навпаки, тобто величини і завжди мають протилежні знаки, а ізокванта має від’ємний нахил.

– гранична норма заміни праці капіталом – показує скільки одиниць капіталу може замінити одиницю праці; – гранична норма заміни капіталу працею – показує скільки одиниць праці може замінити одиницю капіталу. Гранична норма технологічної заміни завжди є величиною від’ємною. Зберегти певний рівень виробництва за нової технології можна лише тоді, коли збільшення одного фактора буде супроводжуватись відповідним зменшенням іншого, і навпаки, тобто величини і завжди мають протилежні знаки, а ізокванта має від’ємний нахил.

Величина граничної норми технологічної заміни залежить від співвідношення граничних продуктивностей факторів виробництва. Зміна капіталу на призводить до зміни обсягу виробництва на величину , а зміна праці на дає зміну обсягу випуску на .

2.22. Що таке гранична норма заміни праці капіталом? За яким рівняння вона визначається ?

MRTSL,K = ΔK / ΔL– гранична норма заміни праці капіталом – показує скільки одиниць капіталу може замінити одиницю праці;

2.23. Що таке гранична норма заміни капіталу працею? За яким рівняння вона визначається ?

MRTSK,L = ΔL / ΔK – гранична норма заміни капіталу працею –показує скільки одиниць праці може замінити одиницю капіталу.

2.24. Що показує нахил ізокости?

Зміна рівня сукупних витрат зміщує ізокосту паралельно вгору або вниз, а зміна ціни одного з ресурсів змінює її нахил до відповідної осі.

Нахил ізокости до відповідної осі визначається співвідношенням цін ресурсів. Одночасно він визначає пропорції взаємозаміни ресурсів, виражені в категоріях альтернативних витрат. Якщо заміна ресурсів відбувається за умови, що сукупні витрати повинні залишатися незмінними, то вірним буде рівняння:

, або

, або  звідси:

звідси:  .

.

2.25. Пояснити що таке принципи рівності граничних величин.

Динаміка граничної норми технологічної заміни при зміні технологічного способу виробництва зазнає впливу закону спадної віддачі: в міру насичення виробництва будь-яким фактором його гранична продуктивність спадає. Ця тенденція отримала назву закону зниження граничної норми технологічної заміни:зі збільшенням застосування у виробництві будь-якого фактора гранична норма технологічної заміни одиниці цього фактора іншим знижується, і навпаки.

2.26. Що показує довгострокова виробнича функція?

Довгострокова виробнича функція показує ефект масштабу, тобто співвідношення між зростанням затрат ресурсів і зростанням обсягів виробництва. Тут можливі три випадки:

· якщо темпи зростання обсягів виробництва перевищують темпи зростання обсягів ресурсів, має місце зростаючий ефект масштабу;

· якщо обсяги виробництва зростають тими ж темпами, що і обсяги використовуваних ресурсів, має місце постійний ефект масштабу;

· якщо зростання обсягів виробництва відбувається в меншій мірі, ніж зростають обсяги залучених ресурсів, має місце спадний ефект масштабу.

2.27. Ефект масштабу, це співвідношення між зростанням затрат ресурсів і зростанням обсягів виробництва і має три поширені форми: зростаючий ефект масштабу, постійний ефект масштабу, спадний ефект масштабу. Пояснити обставини виникнення кожної форми.

ЗРОСТАЮЧИЙ ЕФЕКТ МАСШТАБУ

Зростаючий ефект масштабу відображає зростання економічної ефективності при збільшенні масштабів господарської діяльності. У цьому випадку пропорційне зростання усіх вхідних факторів спричиняє більше ніж пропорційне зростання рівня виробництва. Інакше кажучи: подвоєння всіх вхідних факторів зумовлює більше ніж у два рази зростання рівня виробництва.

Зростання середньої продуктивності виробництва приводить до того, що ко-жен вхідний фактор стає продуктивнішим. Зростання середнього випуску про-дукції на одиницю вхідних факторів спричинює більше ніж пропорційне зростан-ня загальної кількості продукції.

Однією з причин виникнення зроста-ючого ефекту масштабу виробництва мо-же бути підвищення продуктивності фак-торів унаслідок спеціалізації та поділу праці. Робітник, який має можливість зо-середитися на виконанні одного завдан-ня, працюватиме значно продуктивніше.

Друга причина зростаючого ефекту масштабу виробництва полягає в тому, що малі фірми нерідко виявляються неспроможними ефективно використовувати вироб-ниче обладнання. Тільки великі фірми можуть купити сучасне дороге обладнання й ефективно його експлуатувати. Так, в автомобілебудуванні найбільш ефективні методи роботи передбачають використання робототехніки. Ефективна експлуа-тація робототехніки, за оцінками спеціалістів, можлива при обсязі виробництва 200-400 тис. автомобілів на рік.

Зростаючий ефект масштабу зумовлений і тим, що великі фірми володіють більши-ми можливостями для виробництва побічної продукції та ефективної утилізації відходів, ніж малі фірми. Так, на м'ясокомбінатах виготовляють клей, добрива, лікарські препарати тощо з відходів виробництва.

Причиною зростаючого ефекту масштабу є також те, що збільшення обсягу виробництва часто не вимагає пропорційного збільшення всіх вхідних факторів. Так, при збільшенні виробництва труб у два рази споживання металу збільшиться менше ніж удвоє. Адже відомо, що при подвоєнні площі круга довжина кола збільшиться менше, ніж удвоє.

НЕЗМІННИЙ ЕФЕКТ МАСШТАБУ

Незмінний ефект масштабу полягає у відсутності зростання економічної ефективності при збільшенні масштабів господарської діяльності. У цьому випадку пропорційне зростання затрат усіх вхідних факторів виробництва приводить до пропорційного зростання рівня виробництва. Іншими сло-вами, подвоєння всіх вхідних факторів под-воює і рівень виробництва. Середня продуктивність вхідних факторів при цьому зали-шається постійною, незмінною є і продук-тивність кожного із вхідних факторів, тобто середній випуск продукції на одиницю вхідних факторів залишається незмінним.

СПАДНИЙ ЕФЕКТ МАСШТАБУ

Спадний ефект масштабу відображає зниження економічна ефективності при збільшенні масштабів господарської діяль-ності. У цьому випадку пропорційне зростання витрат усіх вхідних факторів дає менше, ніж пропорційне зростання вихідної продукції.

Іншими словами, подвоєння всіх вхідних факторів веде до меншого, ніж у два рази, зростання рівня виробництва. Серед-ня продуктивність вхідних факторів і проду-ктивність кожного вхідного фактора падає, хоч загальне виробництво збільшується. Незважаючи на зростання обсягу вироб-ництва, зменшується і середня кількість продукції на одиницю вхідних факторів. Падіння середнього продукту призводить до меншого, ніж пропорційного, зростання рівня виробництва. Водночас подальше зростання виробництва продовжується.

Причиною появи спадного ефекту масштабу є додаткові витрати на управління в умовах зростання розмірів фірми. На великій фірмі виникають труднощі, пов'язані з координацією, контролем, організацією виробничої діяльності, які зменшують середню продуктивність. Фірма дедалі більше залежить від ієрархічних методів ко-ординації діяльності її персоналу. Із нарощуванням ієрархічної драбини зростають витрати на передання інформації, необхідної для прийняття ділових рішень, втра-чається оперативність. Стимули проявляти особисту ініціативу мають тенденцію до зниження, бо працівник перетворюється на гвинтик величезної машини. Тому для підтримання певного рівня лояльності та мотивації потрібна чимдалі більша управлінська майстерність. Зростає ризик того, що відділи та підрозділи будуть діяти, виходячи із групових інтересів, відмінних від інтересів фірми в цілому Все це спричиняє неефективність і падіння продуктивності праці.

Усі ці непропорційні зміни продуктивності вхідних факторів при зростанні ви-пуску продукції і відображає закон ефекту масштабу.

2.28. Поясніть що таке "Траєкторія розширення виробничої діяльності фірми (лінія експансії)"?

Траєкторія розширення виробничої діяльності фірми (лінія експансії) – це лінія, що ілюструє найдешевші комбінації двох ресурсів, якими можна скористуватися для виробництва кожного з обсягів продукції в довгостроковому періоді, коли обидва виробничих ресурси можуть змінюватися.

2.29. Що таке втрати на масштабі. Економія на масштабі?

Криву довгострокових середніх витрат (LAC) можна представити як обвідну лінію навколо кривих SAC. Тут слід врахувати, що фірма завжди функціонує в умовах короткострокового періоду, а планує розвиток на довгостроковий період. При цьому вона орієнтується на досягнення мінімальних середніх витрат для кожного рівня виробництва. Це означає, що вибір виробничої потужності в довгостроковому періоді здійснюється фірмою саме вздовж кривої довгострокових середніх витрат LAC. На рис. 7.6 зображені набори кривих SAC, які відповідають різним можливим розмірам виробничої потужності фірми. Крива середніх довгострокових витрат LAC являє собою обвідну лінію для всіх можливих кривих середніх короткострокових витрат SACi - SAC3 у точках їх мінімуму (A, B, D)

. Рис. 7.6. Крива довгострокових середніх витрат (LAC) як обвідна короткострокових витрат На рис. 7.6 видно, що крива LAC має таку саму, як і криві SAC, ^/-подібну конфігурацію. Це означає, що середні довгострокові витрати, як і короткострокові, спочатку знижуються, досягаючи мінімуму (точка B на рис. 7.6), а потім зростають. При цьому відрізок кривої LAC, що описує виробництво до обсягу Q2, характеризує економію на масштабі, а після Q2 — втрати на масштабі. Слід зауважити, що такі економія і втрати розглядаються лише в довгостроковому періоді та при незмінних цінах виробничих факторів. На відміну від ефектів масштабу, які розглядаються при незмінних пропорціях використання ресурсів (для аналізу технологічної ефективності використання ресурсів у натуральних одиницях — шляхом встановлення залежності між фізичними обсягами ресурсів і продуктів), економія і втрати на масштабі аналізуються в умовах змінних пропорцій факторів для характеристики економічної ефективності використання ресурсів у вартісних показниках. Зокрема, можна стверджувати, що наявність позитивного ефекту масштабу означає й економію на масштабі, тоді як зворотне твердження не є правильним у цілому. Економія на масштабі обумовлена дією таких основних чинників:

• неподільність окремих виробничих ресурсів, що приводить до наявності певного мінімуму постійних витрат для виробництва будь-якого обсягу продукції;

• спеціалізацією виробничих ресурсів;

• зниженням питомої вартості машин та обладнання при збільшенні їх потужності (продуктивності).

Втрати на масштабі обумовлені складністю управління великим підприємством у зв'язку з розвитком всередині них бюрократичних структур і зниженням через це ефективного управління. Крім того, при досягненні певного масштабу виробництва фактори, що обумовлюють економію на масштабі, будуть вичерпані, й фаза економії зміниться фазою втрат. Перехід від однієї фази до іншої може відбуватися як відразу (рис. 7.6), так і через проміжну фазу постійної віддачі.

2.30. Пояснити, з якою метою розраховується мінімальний ефективний розмір підприємства.

Мінімальний ефективний розмір підприємства - це той найменший обсяг виробництва, за якого фірма може мінімізувати свої довгострокові середні витрати. Це обсяг випуску, за якого вичерпується дія зростаючого ефекту масштабу.

Коли зростаючий ефект масштабу незначний і швидко себе вичерпує, мінімальний ефективний розмір підприємства відповідає невеликим обсягам виробництва. У таких галузях існує значне число відносно дрібних виробни-ків, а великі фірми не будуть більш ефективними. Це - типова галузь вільної конкуренції.

Коли економія на масштабі швидко наростає, а далі до значних обсягів виробництва зберігаються незмінні витрати, у галузях з такими умовами формування середніх витрат можуть співіснувати і бути однаково ефективними підприємства різних розмірів.

Коли зростаючий ефект масштабу спостерігається на досить тривалому відрізку, а спадний віддалений, мінімізувати середні витрати може лише фірма, розрахована на значні обсяги випуску. У таких галузях виробництво може зосередитись на гігантських підприємствах, або в одній фірмі, яка забезпечує весь попит з мінімальними витратами. Ця ринкова ситуація називається природною монополією.

III.

3.1.

3.2.

Криві витрат виробництва на весь обсяг продукції за даними таблиці 7.1 зображені на рис. 7.2. а). Крива постійних витрат має вигляд горизонтальної лінії, крива змінних витрат – це крива сукупних витрат , зміщена паралельно вниз на величину постійних витрат. Крива сукупних витрат графічно визначається додаванням значень кривої до кривої . Відстань по вертикалі між кривими і показує значення змінних витрат, а відстань по вертикалі між кривими і дає значення постійних витрат.

Конфігурація кривих і ілюструє дію законів зростаючої та спадної віддачі. Зв’язок між динамікою продуктивності факторів виробництва і витрат обернений: гранична продуктивність змінного фактора на низьких обсягах випуску зростає, досягає максимуму, а згодом – на вищих обсягах випуску – спадає, тоді як прирости витрат, навпаки, на низьких обсягах мають спадний характер (це показує опуклість кривих і вгору), а на вищих – зростаючий (опуклість кривих донизу).

Графіки граничних та середніх витрат (рис. 7.2 б) ілюструють цей закон більш виразно. Граничні витрати спадають приблизно до обсягу 45 одиниць, у точці b′ набувають мінімального значення, після чого стрімко зростають. З деяким відставанням цю ж динаміку виказують середні витрати. Дія законів зростаючої та спадної віддачі (спадних та зростаючих витрат) обумовлює U – подібну форму кривих граничних, середніх змінних і середніх сукупних витрат у короткостроковому періоді.

Між кривими , і існує характерний геометричний зв’язок: коли крива граничних витрат розташована нижче кривих середніх витрат, то середні витрати спадають, а коли значення перевищують значення і , то середні витрати зростають, криві середніх витрат стають висхідними. Отже, крива перетинає криві середніх витрат в точках, які відповідають мінімальним значенням і (точки а′ і с′). Подібної

3.3.

Обернений зв’язок між продуктивністю факторів виробництва і динамікою витрат ілюструє рис. 7.3, де зображені типові криві. Криві граничних витрат і середніх змінних витрат є дзеркальним відображенням кривих граничної і середньої продуктивності змінного фактора . Гранична продуктивність змінного фактора на низьких обсягах випуску зростає, на вищих – спадає, а прирости витрат, навпаки, на низьких обсягах мають спадний характер, а на вищих – збільшуються. Максимум граничної продуктивності змінного фактора відповідає мінімуму граничних витрат (точки а – а1), а максимум середньої продуктивності відповідає мінімуму середніх змінних витрат (точки b – b1). Аналогічну відповідність можна одержати, зобразивши криві та і .

Зі зміною умов формування витрат (цін ресурсів або технології) криві витрат зміщуються. Якби зросли постійні витрати, то криві , , а також і змістилися б вгору, а інші криві залишились без змін. А якби зросла ціна змінного ресурсу, то відповідно піднялись би криві і , а також , і . Тобто криві сукупних витрат реагують на всі зміни, оскільки включають всі види витрат.

3.4.

Ізокоста – це лінія незмінних витрат, що показує всі можливі комбінації праці і капіталу, які фірма може придбати за даного рівня витрат.

Кожен фіксований рівень витрат зображає інша ізокоста. Множина ізокост, які ілюструють різні рівні довгострокових сукупних витрат, називається картою ізокост (рис. 7.5).

Зміна рівня сукупних витрат зміщує ізокосту паралельно вгору або вниз, а зміна ціни одного з ресурсів змінює її нахил до відповідної осі.

Нахил ізокости до відповідної осі визначається співвідношенням цін ресурсів: або . Одночасно він визначає пропорції взаємозаміни ресурсів, виражені в категоріях альтернативних витрат. Якщо заміна ресурсів відбувається за умови, що сукупні витрати повинні залишатися незмінними, то вірним буде рівняння:

, або звідси: .

Тобто додаткові одиниці капіталу можна придбати на суму, яка буде зекономлена внаслідок вивільнення певного числа робітників. Норму заміни праці капіталом показує співвідношення – відносна ціна праці. Наприклад, якщо становить 10 грн., а – 5 грн., то відносна ціна праці: 10/5=2. Це означає, що економія витрат на одиниці праці дозволяє замінити одиницю праці двома одиницями капіталу.

Перед фірмою стоїть завдання знайти таку комбінацію праці і капіталу, яка за існуючих цін ресурсів забезпечила б мінімальні сукупні витрати на заданий фіксований обсяг виробництва. Технологічно ефективні комбінації для заданого рівня випуску показує ізокванта. Отже, геометрично задача зводиться до пошуку точки, яка знаходиться на фіксованій ізокванті і одночасно спільна з найменш віддаленою від початку координат ізокостою, що забезпечує найнижчу суму сукупних витрат виробництва.

3.5.

Сумістивши карту ізокост з фіксованою ізоквантою (рис. 7.6), бачимо, що дві ізокости мають спільні точки з ізоквантою, але ізокоста з мінімальними витратами буде дотичною до ізокванти, а параметри точки дотику (Е) покажуть оптимальну комбінацію факторів виробництва. У цій точці кут нахилу ізокванти збігається з кутом нахилу ізокости. Оскільки кут нахилу ізокванти визначає граничну норму технологічної заміни факторів виробництва в категоріях їх продуктивності , а кут нахилу ізокости визначає заміну факторів у категоріях відносних цін , то в точці дотику гранична норма технологічної заміни факторів виробництва дорівнює їх відносним цінам. Ця точка є точкою рівноваги фірми.

3.6.

Графік 8-5. Ефект масштабу

Якщо обсяги випуску збільшуються в такій же мірі, як і фактори виробництва, то в цьому випадку виробництво продукції здійснюється в умовах незмінного або постійного ефекту масштабу. При незмінному ефекті масштабу розмір діяльності підприємства не впливає на ефективність використання виробничих факторів. Середні витрати виробництва є однаковими для підприємств з різними масштабами випуску продукції. Економічно доцільним є виробництво такої продукції на підприємствах різних розмірів.

Дію розглянутих ефектів масштабу можна зобразити графічно. На графіку 8-5 за допомогою карти ізоквант відображені позитивний і негативний ефекти масштабу виробництва продукції, яка вимагає використання технології, що складається з затрат праці і капіталу в постійних пропорціях - 5: 1. Лінія ОБ вказує на поєднання затрат праці і капіталу, які необхідні для випуску певного обсягу продукції. Так, виробництво 10 одиниць продукції вимагає застосування 5 одиниць праці і 1 одиниці капіталу. Виробництво 60 одиниць ііродукції передбачає використання 15 одиниць праці і 3 одиниць капіталу, тобто дотримання необхідної пропорції в затратах праці і капіталу 5: 1.

Позитивний ефект масштабу демонструють ізокванти для невеликих обсягів випуску (відрізок ОА). При використанні технології, яка поєднує 5 одиниць праці і 1 одиницю капіталу, виробляється 10 одиниць продукції. При подвоєнні цих факторів, тобто при застосуванні 10 одиниць праці і 2 одиниць капіталу, обсяги виробництва становлять 30 одиниць продукції, тобто зростають більше, ніж в два рази, а саме втричі (30: 10). При збільшенні затрат праці і капіталу ще на 1/2 (тобто праці - з 10 до 15 одиниць і капіталу - з 2 до 3 одиниць) обсяги виробництва досягають 60 одиниць, тобто зростають вдвічі (60: 30). При додатньо-му ефекті масштабу, як видно з графіка 8-5, ізокванти все ближче наближаються одна до одної.

Негативний ефект масштабу демонструють ізокванти для відносно більших обсягів випуску (відрізок /45). Так, при збільшенні затрат праці і капіталу на 1/3 (праці - з 15 до 20 одиниць, капіталу - з 3 до 4 одиниць), випуск продукції зростає лише на 1/6 (з 60 до 70 одиниць). При подальшому нарощуванні затрат праці і капіталу на 1/2 (праці -

3 20 до 30 одиниць, капіталу - з 4 до 6 одиниць), випуск продукції збільшується тільки на 1/7 (з 70до 80одиниць). При від'ємному ефекті масштабу ізокванти все більше віддаляються одна від одної. При незмінному ефекті масштабу ізокванти рівномірно розміщуються (цей ефект не показаний на графіку 8-5).