Предмет господарського контролю

Господарський контроль, як і будь-яка інша наука, має свій предмет.

Предмет науки господарського контролю - це основний її теоретичний фундамент, по відношенню до якого вона розглядає свої об'єкти дослідження, та система понять, за допомогою якої вона розкриває специфічні сторони сутності об'єктів, що вивчаються нею. Він охоплює всі стадії розширеного відтворення: виробництво, розподіл, обмін і споживання валового внутрішнього продукту в суспільстві.

На всіх стадіях відтворення контроль вивчає законність, доцільність та достовірність операцій: на стадії виробництва - щодо використання засобів виробництва (включаючи природні і трудові ресурси); на стадії розподілу - використання та розподіл суспільного продукту, відновлення спожитих засобів виробництва; на стадії обміну - збут та заготівлю, розрахунки та дотримання цін, договірні відносини; на стадії споживання-виробниче споживання, пов'язане з відтворенням та розширенням активів.

Об'єкт і предмет науки, а не її методи, обумовлюють її назву, не метод, а предмет дає науці життя і є критерієм, який визначає її характер. Контроль має справу з даними, які постійно змінюються. Через це наука про контроль має свій предмет, який постійно змінюється, наукове пізнання якого неможливе без дослідження його історії. Адже сутність, предмет та методи здійснення контролю виникають і змінюються з розвитком суспільства і залежать від рівня розвитку виробничих сил та характеру виробничих відносин (табл. 1).

Таблиця 1.

Генезис предмету господарського контролю на різних

етапах суспільного розвитку

| Суспільство | Предмет господарського контролю |

| Первісне суспільство | Вся діяльність суспільства, його операції з виробництва продуктів та їх споживання, общинна власність на знаряддя та засоби виробництва |

| Рабовласницьке суспільство | Виробництво продуктів, торговельні, землевласницькі та інші операції, які здійснюються державними установами, храмами та рабовласниками, спрямовані на примноження та зміцнення приватної власності на засоби виробництва та рабів |

| Феодальне суспільство | Баланси і звітність підприємств (зовнішній контроль); наявність і рух капіталу; кредитні і розрахункові операції між купцями, лихварями, банками; процеси виробництва і приватна власність на засоби виробництва (внутрішній контроль) |

| Капіталістичне суспільство | Баланси, звітність, рахунки прибутків та збитків (зовнішній контроль); приватна капіталістична власність на засоби виробництва, всі господарські процеси, які здійснюються з метою збільшення прибутку власника (внутрішній контроль) |

| Соціалістичне суспільство | Господарські процеси, розрахунково-кредитні операції ланок сфери матеріального виробництва, фактична наявність та рух національного багатства в процесі розширеного соціалістичного відтворення |

| Сучасний етап | Господарські процеси, фактична наявність та рух майна в процесі розширеного відтворення, а також виробничі відносини, що при цьому виникають |

Отже, основною передумовою виникнення господарського контролю був розвиток суспільного виробництва. Характерною рисою господарського контролю є постійне його функціонування в кожній виробничій ланці і в масштабах всієї економіки. Предмет контролю в кожній наступній формації набуває якісно нового змісту, змінюється його природа, обсяг та сфера застосування. Він вивчає продуктивні сили і виробничі відносини. Контроль досліджує організацію і технологічну підготовку виробництва, планування та ефективність праці, використання фонду заробітної плати, дотримання технологічної і трудової дисципліни, якість праці та її оплату, використання робочого часу працівників, машин, обладнання.

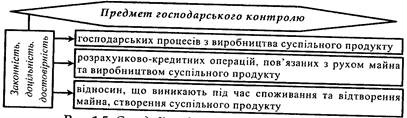

Господарський контроль як галузь знань вивчає економічні явища і процеси, які виникають в суспільному виробництві з точки зору їх законності, достовірності та доцільності. Зокрема, господарському контролю підлягає: а) фактична наявність, збереженість та рух майна в кожній окремій ланці та в масштабах всієї економічної діяльності; . б) господарські процеси з виробництва суспільного продукту; в) розрахунково-кредитні операції, пов'язані з рухом майна та виробництвом суспільного продукту; г) виробничі та організаційно-технологічні відносини, що виникають під час споживання та відтворення майна, створення суспільного продукту (рис. 2).

Рис.2 Складові предметі господарського контролю