Субсидії та поточні трансферти.

Під субсидіями розуміють всі невідплатні поточні виплати підприємствам, що не передбачають компенсації у вигляді спеціально обумовлених виплат чи товарів і послуг в обмін на проведені платежі, а також видатки, пов'язані з відшкодуванням збитків державних підприємств.

Трансфертні платежі - це невідплатні і безповоротні платежі, які не є придбанням товарів чи послуг, наданням кредиту або виплатою непогашеного боргу.

Трансферти населенню - це поточні платежі фізичним особам або надання їм матеріальної допомоги у натуральному вигляді, які передбачені для збільшення їх доходу. Трансферти населенню можуть надаватись як у готівковій формі так і шляхом оплати рахунків. Це наприклад, можуть бути видатки на харчування, комунальні послуги, оплата за проїзд тощо.

1310- "Субсидії та поточні трансферти підприємствам (установам, організаціям).

1320- "Поточні трансферти органам державного управління інших рівнів". Відносяться кошти, що передаються іншим бюджетам (включаючи дотації бюджетам інших рівнів), інші поточні трансфери органам державного управління.

1340- "Поточні трансферти населенню".

Трансферти населенню - це поточні платежі фізичним особам, або надання їм матеріальної допомоги у натуральному вигляді для збільшення їх доходу. Це може бути окрема добавка до бюджету конкретної сім'ї, особам чи компенсація окремих видів витрат, наприклад на харчування, на оплату проїзду, на комунальні послуги, та інше; допомога інвалідам, багатодітним сім'ям, стипендії, пенсії, путівки на оздоровлення.

1341- "Виплата пенсій і допомоги".

1342- "Стипендії".

1343- "Інші поточні трансферти населенню".

1350- "Поточні трансферти за кордон". Включають платежі іншим країнам, членські внески в міжнародні організації.

Капітальні видатки -це платежі з метою придбання необоротних активів, стратегічних і надзвичайних запасів товарів, невідплатні платежі, що передаються одержувачам бюджетних коштів з метою придбання ними подібних активів, компенсації втрат, пов'язаних з руйнуванням чи пошкодженням необоротних активів. Такі видатки відображаються за кодом 2000.Зокрема це такі.

2100 -"Придбання основного капіталу" -витрати на придбання або створення власними силами основних засобів та інших необоротних матеріальних активів.

2110- придбання обладнання та предметів тривалого (більше року) терміну використання (транспортних засобів, виробниче обладнання, меблі, дитяче та медичне обладнання, меблі для закладів культури, музейні фонди, література тощо).

2120- капітальне будівництво (придбання). в тому числі:

2121- будівництво (придбання) житла; 2123- інше будівництво (придбання);

2130- капітальний ремонт, реконструкція і реставрація; в тому числі:

2131- капітальний ремонт і реконструкція жилого фонду; 2133- капітальний ремонт інших об'єктів;

2140 -реконструкція та реставрація;

2141- реконструкція житлового фонду;

2143- реконструкція інших об'єктів;

2144- реставрація пам'яток культури, історії, архітектури; 2200 - "Створення державних запасів і резервів".

Сюди відносять витрати на закупівлю товарів для створення стратегічних і надзвичайних запасів та інших товарів, що мають особливо важливе значення для країни, зокрема, державний фонд дорогоцінних металів та каміння, а також державний матеріальний резерв.

2300 -"Придбання землі і нематеріальних активів".

2400 -"Капітальні трансферти".

Капітальні трансферти це безповоротні односторонні платежі органів управління, які не ведуть до виникнення чи погашення їх фінансових вимог. Вони передбачені на придбання капітальних активів, компенсації втрат, пов'язаних з пошкодженням основного капіталу або збільшення капіталу одержувачів бюджетних коштів. в тому числі:

2410- капітальні трансферти підприємствам (установам, організаціям);

2420- капітальні трансферти органам державного управління ін ших рівнів;

2430- капітальні трансферти населенню;

2440- капітальні трансферти за кордон;

2450- капітальні трансферти до бюджету розвитку.

Класифікація видатків виділяє такі групи видатків як нерозподілені видатки та видатки на кредитування.

Нерозподілені видатки -це витрати із резервних фондів державного і місцевих бюджетів та фондів непередбачених видатків Ради міністрів Автономної республіки Крим, обласних і місцевих адміністрацій, виконкомів місцевих рад. Вони мають код 3000.

Кредитування.В результаті надання кредитів за рахунок бюджетних коштів у позичальників виникають зобов'язання перед бюджетом і ці кошти мають бути повернені до бюджету. Тому сюди відносяться надання кредитів та їх повернення. Видатки цієї групи мають код 4000.Поділяються на підгрупи:

4100- "Внутрішнє кредитування". Передбачає кредитування органів управління інших рівнів, державних підприємств, фінансових установ. Окремо виділено надання та повернення кредитів.

4110 - Надання внутрішніх кредитів;

4120 - Повернення внутрішніх кредитів;

4200- "Зовнішнє кредитування". Включає кредитування і платежі в рахунок його погашення, які надаються зарубіжним країнам, міжнародним організаціям, підприємствам, приватним особам та іншим суб'єктам. Деталізується:

4210 - Надання зовнішніх кредитів;

4220 - Повернення зовнішніх кредитів.

При вивченні третього питання (Класифікація видатків бюджету за бюджетною кваліфікацією.) студентам слід звернути увагу на те, що

Видатки одержувачів бюджетнихкоштів здійснюються за такими колами економічної класифікації видатків бюджету:

1171 "Дослідження і розробки, окремі заходи розвитку по реалізації державних (регіональних) програм".

1172 "Окремі заходи по реалізації державних (регіональних) програм, не віднесені до заходів розвитку".

1310 "Субсидії та поточні трансферти підприємствам (установам, організаціям).

2410 "Капітальні трансферти підприємствам (установам, організаціям).

Розподіл видатків за їх видами дає можливість виділити захищені статті бюджету та забезпечує єдиний підхід до всіх одержувачів з точки зору виконання бюджету.

Відповідно до затвердженого 8 липня 2010 року Бюджетного кодексу захищені видатки - це видатки загального фонду бюджету, обсяг яких не може змінюватися при здійсненні скорочення затверджених бюджетних призначень.

Захищеними видатками Державного бюджету України визначаються видатки загального фонду на:

- оплату праці працівників бюджетних установ;

- нарахування на заробітну плату;

- придбання медикаментів та перев'язувальних матеріалів;

- забезпечення продуктами харчування;

- оплату комунальних послуг та енергоносіїв;

- обслуговування державного боргу;

- поточні трансферти населенню;

- поточні трансферти місцевим бюджетам;

- підготовку кадрів вищими навчальними закладами І-ІУ рівнів акредитації;

- забезпечення інвалідів технічними та іншими засобами реабілітації, виробами медичного призначення для індивідуального користування;

- фундаментальні дослідження, прикладні наукові та науково-технічні розробки.

При вивченні четвертого питання (Поняття, зміст та принципи бюджетної системи України. ) студентам слід звернути увагу на те, що

Відповідно до статті 2 Бюджетного кодексу України бюджетна система України — це сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного й адміністративно-територіальних устроїв і врегульована нормами права. Згідно зі статтею 95 Конституції України бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами.

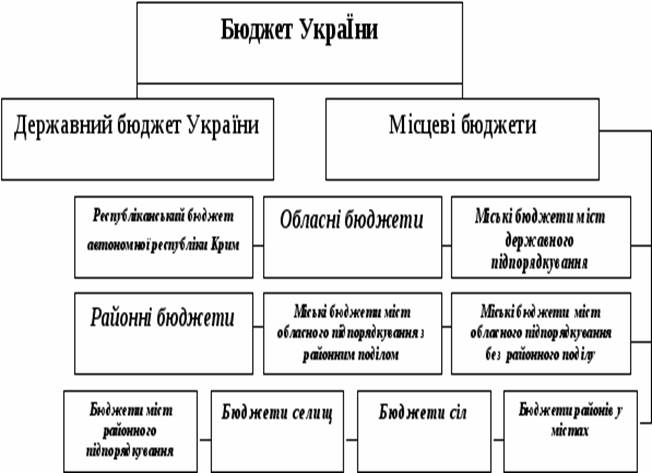

Структура бюджетної системи України представлена:

1) державним бюджетом та

2) місцевими бюджетами.

До місцевих бюджетів належать бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл. селищ, міст та їх об'єднань.

Для аналізу й прогнозування економічного і соціального розвитку держави використовуються зведений бюджет як сукупність показників бюджетів. Призначення зведеного бюджету полягає в тому, щоб на підставі зведених показників доходів і видатків, які отримує вся бюджетна система країни, здійснити аналіз і визначити засади регулювання соціально-економічного розвитку як держави в цілому, так і її окремих регіонів. Адже зведені бюджети існують не тільки у масштабах України, але і в ланках нижчого рівня.

Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей та міст Києва й Севастополя.

Зведений бюджет Автономної Республіки Крим включає показники бюджету Автономної Республіки Крим, зведених бюджетів її районів та бюджетів міст республіканського значення.

Зведений бюджет області включає показники обласного бюджету, зведених бюджетів районів І бюджетів міст обласного значення цієї області.

Зведений бюджет району включає показники районних бюджетів, бюджетів міст районного значення, селищних та сільських бюджетів цього району.

Зведений бюджет міста з районним поділом включає показники міського бюджету та бюджетів районів, що входять до його складу. У разі, коли місту або району в місті адміністративно підпорядковані інші міста, селища чи села, зведений бюджет міста або району в місті включає показники бюджетів цих міст, селищ та сіл.

Бюджетна система України грунтується на певних принципах як організаційно-правових засадах її побудови І функціонування, що закріплені нормами бюджетного права. Бюджетним кодексом України визначені такі принципи бюджетної системи:

1) принцип єдності бюджетної системи України — єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності:

2) принцип збалансованості— повноваження на здійснення витрат бюджету повинні відповідати обсягу надходжень до бюджету на відповідний бюджетний період:

3) принцип самостійності— Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. Органи влади Автономної Республіки Крим та органи місцевого самоврядування коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов'язання одне одного, а також за бюджетні зобов'язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування на визначення напрямів використання коштів відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим та відповідних рад самостійно й незалежно одне від одного розглядати та затверджувати відповідні бюджети;

4) принцип повноти—до складу бюджетів підлягають включенню всі надходження до бюджетів та витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування:

5) принцип обґрунтованості — бюджет формується на реалістичних макропоказниках економічного й соціального розвитку держави та розрахунках надходжень до бюджету й витрат бюджету, що здійснюються відповідно до затверджених методик та правил;

6) принцип ефективності—при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення запланованих цілей при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів;

7) принцип субсидіарност — розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами повинен грунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача:

8) принцип цільового використання бюджетних коштів — бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями;

9) принцип справедливості І неупередженості — бюджетна система України будується на засадах справедливого й не-упередженого розподілу суспільного багатства між громадянами й територіальними громадами;

10) принцип публічності та прозорості—Державний бюджет України та місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим та відповідними радами;

11) принцип відповідальності учасників бюджетного процесу — кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.

Особи, винні у порушенні бюджетного законодавства, несуть цивільну, дисциплінарну, адміністративну або кримінальну відповідальність згідно із законами України. Бюджетним правопорушенням визнається недотримання учасником бюджетного процесу встановленого Бюджетним кодексом та Іншими нормативно-правовими актами порядку складання, розгляду, затвердження, внесення змін, виконання бюджету чи звіту про виконання бюджету.

Бюджетне правопорушення, вчинене розпорядником чи одержувачем бюджетних коштів, може бути підставою для притягнення до відповідальності згідно із законом його керівника чи інших відповідальних посадових осіб залежно від характеру вчинених ними діянь. Посадові особи органів державної влади, органів влади Автономно! Республіки Крим та органів місцевого самоврядування, а також підприємств, установ та організацій, які вчинили бюджетне правопорушення, несуть передбачену законом цивільно-правову відповідальність згідно з законом незалежно від накладення передбачених Бюджетним кодексом заходів стягнення на розпорядника чи одержувача бюджетних коштів.

При вивченні п’ятого питання (Склад бюджетної системи України. ) студентам слід звернути увагу на те, що

Засади бюджетного устрою і склад бюджетної системи України визначаються в бюджетному законодавстві — спочатку в Законі «Про бюджетну систему України», а нині в «Бюджетному кодексі України».

«Бюджетний кодекс України» став певним кроком уперед у розбудові дієздатної бюджетної системи у нашій країні.

У ньому законодавчо встановлені принципи бюджетної системи (ці принципи вивчались у курсі «Фінанси» в темі «Бюджетна система», але тут ми вважаємо за потрібне нагадати їх:

— єдності бюджетної системи;

—збалансованості;

— самостійності;

— повноти;

— обґрунтованості;

— ефективності та результативності;

— субсидіарності;

— цільового використання бюджетних коштів;є

— справедливості й неупередженості;

— публічності і прозорості.

1) принцип єдності бюджетної системи України - єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності;

2) принцип збалансованості - повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень бюджету на відповідний бюджетний період;

3) принцип самостійності - Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. Органи влади Автономної Республіки Крим та органи місцевого самоврядування коштами відповідних місцевих бюджетів не несуть відповідальності за бюджетні зобов'язання одне одного, а також за бюджетні зобов'язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів бюджету, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування визначати напрями використання бюджетних коштів відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим та відповідних місцевих рад самостійно і незалежно одне від одного розглядати та затверджувати відповідні місцеві бюджети;

4) принцип повноти - до складу бюджетів підлягають включенню всі надходження бюджетів та витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування;

5) принцип обґрунтованості - бюджет формується на реалістичних макропоказниках економічного і соціального розвитку України та розрахунках надходжень бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик та правил;

6) принцип ефективності та результативності - при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення цілей, запланованих на основі національної системи цінностей і завдань інноваційного розвитку економіки, шляхом забезпечення якісного надання послуг, гарантованих державою, Автономною Республікою Крим, місцевим самоврядуванням (далі - гарантовані послуги), при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів;

7) принцип субсидіарності - розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами ґрунтується на необхідності максимально можливого наближення надання гарантованих послуг до їх безпосереднього споживача;

8) принцип цільового використання бюджетних коштів - бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями та бюджетними асигнуваннями;

9) принцип справедливості і неупередженості - бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

10) принцип публічності та прозорості - інформування громадськості з питань складання, розгляду, затвердження, виконання державного бюджету та місцевих бюджетів, а також контролю за виконанням державного бюджету та місцевих бюджетів. У цілому реально функціонуюча бюджетна система України може бути подана такою схемою (рис. 1)

Як бачимо зі схеми, бюджетна система України умовно включає чотири рівні, що відповідають її адміністративно-територіальному поділу:

— загальнодержавний;

— обласний та Автономної Республіки Крим;

— районний;

— низовий.

На загальнодержавному рівні формується центральний бюджет нашої країни — Державний бюджет України.

На обласному рівні формуються республіканський бюджет Автономної Республіки Крим та обласні й міські (міст державного значення) бюджети.

На районному рівні формуються районні бюджети (сільських районів) та міські (міст обласного значення з районним поділом) і бюджети міст обласного значення без районного поділу. Сюди ж можуть бути віднесені бюджети районів у містах.

1-й рівень

2-й рівень

3-й рівень

формуються бюджети міст районного значення, селищ, сіл та бюджети сільських рад (якщо одна сільська рада об'єднує двоє чи більше сіл, то у них формується один бюджет). Усі бюджети, які утворюються в населених пунктах, належать до бюджетів місцевого самоврядування.

На низовому рівні формуються бюджети міст районного значення, селищ, сіл та бюджети сільських рад (якщо одна сільська рада об'єднує двоє чи більше сіл, то у них формується один бюджет). Усі бюджети, які утворюються в населених пунктах, належать до бюджетів місцевого самоврядування.

Структура бюджетної системи характеризується питомою вагою окремих видів бюджетів у зведеному бюджеті.

Рисунок 1 . Бюджетна система України

|

При вивченні шостого питання (Бюджетний цикл.) студентам слід звернути увагу на те, що

З поняттям бюджетного процесу щільно пов’язане поняття бюджетного циклу.

Бюджетний цикл - підготовка бюджетних запитів, затвердження бюджетних запитів представницьким органом, виконання бюджету і звітування про фактичні бюджетні операції.

Бюджетний кодекс запроваджує процедуру парламентських слухань з питань бюджетної політики на наступний бюджетний період. Проект Основних напрямів бюджетної політики на наступний бюджетний період ґрунтується на основних макропоказниках економічного та соціального розвитку України на наступний бюджетний період, аналізу виконання бюджету у поточному періоді, пріоритетів та програми уряду. Верховна Рада України або схвалює, або бере до відома зазначений документ.

На підставі інструкції з підготовки бюджетних запитів та типовою формою, яких зобов'язані дотримуватися головні розпорядники коштів, власне і розробляються бюджетні запити. Місцеві фінансові органи на основі результатів аналізу приймають рішення про включення цих запитів до проекту бюджету.

Бюджетний кодекс чітко встановлює граничні терміни прийняття відповідних рішень, що може бути вираженим у бюджетному календарі (Додаток).

Як слідує з бюджетного календаря, для пропозиції проекту Державного бюджету України, Міністерство фінансів розробляє і доводить до головних розпорядників бюджетних коштів інструкції щодо підготовки бюджетних запитів.

Бюджетний запит – це документ, підготовлений розпорядником бюджетних коштів. Він містить пропозиції з відповідними обґрунтуваннями щодо обсягу бюджетних коштів, необхідних для діяльності розпорядників на наступний бюджетний період.

Розпорядники бюджетних коштів - це бюджетні установи в особі їх керівників, уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов'язань та здійснення видатків з бюджету.

За обсягом наданих прав розпорядники бюджетних коштів поділяються на головних розпорядників та розпорядників бюджетних коштів нижчого рівня.

Кошти бюджету, які отримують фізичні і юридичні особи, що не мають статусу бюджетної установи (одержувачі бюджетних коштів) надаються їм лише через розпорядника бюджетних коштів.

Бюджетна установа - орган, установа чи організація, визначена Конституцією України, а також установа чи організація, створена у встановленому порядку органами державної або місцевої влади, яка повністю утримується за рахунок відповідно державного або місцевих бюджетів. Бюджетні установи є неприбутковими.

Бюджетна установа не має права здійснювати запозичення у будь-якій формі або надавати за рахунок бюджетних коштів позички юридичним або фізичним особам, крім випадків, передбачених законом про Державний бюджет України.

Важливим елементом є те, що головні розпорядники бюджетних коштів можуть брати зобов’язання та витрачати бюджетні кошти лише в межах відповідних бюджетних асигнувань.

Розмежування доходів кожної з ланок бюджетної системи здійснюється на основі статей 63-68 Бюджетного кодексу України, який регламентує здійснення бюджетного регулювання.

Бюджетне регулювання - це щорічний перерозподіл загальнодержавних централізованих фінансових ресурсів між різними ланками бюджетної системи з метою збалансування бюджетів на рівні, необхідному для виконання місцевими органами їх функцій.

Бюджетне регулювання здійснюється відповідно кожним представницьким органом щодо бюджетів нижчого рівня.

Розмежування та перерозподіл доходів у процесі бюджетного регулювання здійснюється з урахуванням економічного, соціального, демографічного, екологічного, природного стану відповідних адміністративних територій з метою подолання нерівностей між ними.

Основними методами бюджетного регулювання є:

1. Дотація (dotatio - (лат.) - дар) - це певна сума грошових коштів, яка виділяється на безповоротній основі з бюджету вищого рівня до бюджету нижчого рівня з метою покриття бюджетного дефіциту.

2. Субвенція- це сума грошових коштів, яка виділяється з бюджету вищого рівня до бюджету нижчого рівня і має цільове призначення для здійснення сумісного фінансування певного заходу і підлягає поверненню у випадку порушення її цільового призначення.

3. Субсидія (subsidium (лат,) - допомога, підтримка) - сума грошей, яка виділяється з бюджету вищого рівня до бюджету нижчого рівня, має цільове призначення, підлягає поверненню у випадку порушення цільового призначення.

Відмінність між субвенцією і субсидією полягає в тому, що субвенція передбачає неодмінне виділення коштів у бюджеті нижчого рівня поряд з сумою субвенції

Дослідники бюджетних проблем виділяють сьогодні два головні завдання при аналізі бюджетного процесу:

1) збільшення сум бюджетних надходжень;

2) ефективне використання коштів.

Розв’язання другого завдання вважається важчим через відсутність загальноприйнятих вартісних показників оцінки ефективності державних витрат.

Обрані офіційні особи при здійсненні бюджетного процесу повинні визначити такі напрямки використання бюджетних коштів, які найкраще відповідали б державним цілям, з максимальною віддачею використовували обмежені державні фінансові ресурси. Тобто, розробники процедури і методів складання бюджетів різних рівнів повинні нести відповідальність за їх ефективне виконання.

Одним із головних недоліків роботи урядових інститутів, які беруть участь у бюджетному процесі, є відсутність системи оцінки прийнятих рішень.

Означені недоліки бюджетного процесу можуть бути усуненими в ході бюджетної реформи.

При вивченні сьомого питання (Бюджетний період.) студентам слід звернути увагу на те, що

Згідно з БЮДЖЕТНИМ КОДЕКСОМ УКРАЇНИ (Відомості Верховної Ради України (ВВР), 2010, № 50-51, ст.572)