Тема 2. Особенности учета и реализации товаров в розничной торговле

Все затраты в торговой деятельности делятся на две составляющие: стоимость приобретаемых товаров и издержи обращения, обусловленные приобретением и реализацией закупленных товаров.

Все расходы подразделяются на две категории:

1. стоимость приобретаемых товаров (учитывается на счете 41 «Товары»);

2. издержки обращения, связанные с приобретением и продажей закупленных товаров (учитываются на счете 44 «Расходы на продажу»).

Стоимость товаров на счете 41 «Товары» отражается либо по покупной цене (в оптовой торговле и розничной торговле), либо по продажной цене (в розничной торговле).

Стоимость товаров на балансе торговой организации может отражаться одним из следующих методов в соответствии с принятой учетной политикой:

1. по стоимости первых по времени приобретенных партий (ФИФО);

2. по средней стоимости;

3. по стоимости единиц товаров.

Таким же способом они списываются при продажах.

Учет на предприятиях розничной торговли отличается от учета на предприятиях оптовой торговли тремя главными моментами.

Первый момент заключается в том, что реализация товаров осуществляется за наличный расчет.

Второй момент состоит в применении (но не обязательном) счета 42 «Торговая наценка».

Третий момент заключается в том, что предприятия розничной торговли обычно не отгружают товар оптовыми партиями, поэтому счет 45 «Товары отгруженные» в учете реализации не используется.

Если счет 42 «Торговая наценка» не применять, то механизм учета розничной торговли будет равнозначен механизму учета оптовой торговли за наличный расчет. Применение торговой наценки определяет учет товаров по продажным ценам

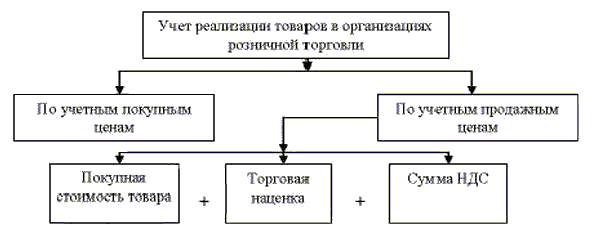

Варианты учета реализации товаров на предприятиях розничной торговли представлены на рис.1

Рис.1 Варианты учета реализации товаров на предприятиях розничной торговли

Учет товаров по продажным ценам считается удобным для розницы. В течение месяца суммы выручки и суммы списываемых реализованных товаров являются тождественными. Сторнированием торговой наценки достигается переход к покупным ценам товаров и к механизму подведения итогов продаж

Контрольные вопросы

Вариант 1

1.Виды и формы осуществления розничной торговли

2. Учет продажи товаров. Учет торговой наценки

Вариант 2

3.Учет товаров по покупным и продажным ценам

4.Продажа товаров в кредит. Порядок оформления и отражения в учете

Вариант 3

5.Учет продажи товаров с использованием дисконтных карт и по образцам

6.Учет тары

Вариант 4

7.Правила приемки товара. Документальное оформление приемки товаров

2.Инвентаризация товаров и отражение результатов в учете

Вариант 5

1.Учет розничной продажа комиссионных товаров

2.Учет товарных потерь

Тест

1. В розничной торговле поступившие товары учитываются:

1) по покупной стоимости;

2) по продажной стоимости;

3) по покупной или продажной стоимости.

2. При приобретении товара за наличный расчету юридического лица, сумма НДС включается:

1) в стоимость товара;

2) выделяется отдельно на счете 19;

3) в соответствии с учетной политикой предприятия.

3. Торговая наценка на поступившие товары отражается в бухгалтерском учете:

1) на счете 41;

2) на счете 42;

3) на счете 44.

4. Магазином проданы товары за наличный расчет:

а) Д 50 К 41;

б) Д 62 К 90-1; Д 90-2 К 41;

в) Д 50 К 90-1; Д 90-2 К 41.

5. В кассу комиссионного магазина поступила выручка за проданные товары:

а) Д 50 К 90-1;

б) Д 50 К 41;

в) Д 50 К 76.

6. Стоимость НДС по поступившим товарам в розничной торговой организации отражается:

1) на счете 41;

2) на счете 19;

3) на счете 41 или 19.

7. Стеклянная посуда в организациях розничной торговли учитывается:

1) на субсчете 41 -2 «Товары в розничной торговле»;

2) на субсчете 10-4 «Тара и тарные материалы»;

3) на счете 44;

4) на субсчете 41 -3 « Тара под товаром и порожняя».

8. Отражена в учете задолженность покупателя за товары, проданные в кредит:

а) Д 62 К 90-1;

б) Д 62 К 41;

в) Д 50 К 90-1.

9. Отгруженные товары, право собственности на которые не перешло к покупателю, отражаются в балансе:

1) только по фактической себестоимости;

2) по фактической или нормативной (плановой (полной себестоимости, включающей затраты, связанные с реализацией, возмещаемые договорной ценой;

3) по фактической или нормативной (плановой) производственной себестоимости.

10. Учет товарооборота ведется на счете:

1) 41 «Товары»;

2) 90 «Продажи»;

3) 99 «Прибыли и убытки».