Поняття економічної інформації

Досліджуючи XX ст., науковці і митці пов'язують його з підкоренням атому, космосу, з досягненнями медицини та технологій. І всі ці кардинальні зміни відбулися насамперед завдяки інформаційній революції.

У процесі управлінської діяльності інформація стала більш важливим ресурсом, ніж матеріальні, енергетичні, трудові та фінансові ресурси. У технології обробки інформації первинні відомості про виробничі і комерційні операції, випуск продукції, факти придбання та продажу товарів, знання й навички людей, їхні робочі обов'язки виконують роль предметів праці, а отримана внаслідок цього інформація — продукту праці; вона використовується для аналізу і прийняття управлінських рішень. Відповідно, великого значення набувають методи обробки й використання інформації, а також технічні засоби, завдяки яким стало можливим перетворення інформації у важливий виробничий ресурс.

Як зазначено у словнику комп'ютерних термінів, який видала українською мовою фірма "Microsoft" у 1991 p., інформація — позначення даних, які можуть бути інтерпретовані людиною. Слово інформація утворене від латинського informatio, що означає викладення, роз'яснення якогось факту, події, явища. У загальному розумінні інформацію визначають як відомості про той чи інший бік матеріального світу і процесів, які в ньому відбуваються. Під інформацією початково розуміли дані, що передавалися людьми усно, письмово або іншим чином за допомогою умовних сигналів, технічних засобів тощо.

Із середини XX ст. інформація — це загальнонаукове поняття, до якого входять: обмін даними між людьми, між людиною і автоматом, між автоматом і автоматом; обмін сигналами в тваринному і рослинному світі, передача впливу від клітини до клітини, від організму до організму тощо.

Інформація відзначається смисловим навантаженням. Вона дуже різноманітна і поділяється за видами людської діяльності, в якій її використовують: наукова, технічна, виробнича, управлінська, економічна, соціальна, правова тощо. Кожен з видів інформації має свою технологію обробки, смислове навантаження, цінність, форми подання і відображення на фізичних носіях, вимоги до точності, достовірності, оперативності відображення фактів, явищ, процесів.

Під економічною інформацією звичайно розуміють таку інформацію, яка характеризує виробничі відносини в суспільстві. Ширше і глибше економічну інформацію можна охарактеризувати як сукупність відомостей, пов'язаних з функціонуванням та управлінням економікою, тобто з плануванням, обліком, контролем, регулюванням на економічних об'єктах, які можна фіксувати, передавати, перетворювати і зберігати.

До економічної інформації відносять дані, що циркулюють в економічній системі. Це відомості про процеси виробництва, матеріальні ресурси, процеси управління виробництвом, фінансові процеси, а також відомості економічного характеру, якими обмінюються різні системи управління.

Інформація, що обслуговує процеси виробництва, розподілу, обміну та споживання матеріальних благ і забезпечує розв'язання завдань організаційно-економічного управління на макро- і мікрорівнях, називається управлінською. Вона являє собою різноманітні відомості економічного, технологічного, соціального, юридичного, демографічного та іншого змісту. В інформаційному процесі, яким є управлінська діяльність, інформація — один з важливих ресурсів разом з енергетичними, матеріальними, трудовими, фінансовими.

Економічна інформація — найважливіша складова управлінської інформації. Вона містить відомості про склад трудових, матеріальних та грошових ресурсів і стан об'єктів управління на певний момент часу. Економічна інформація відображає діяльність підприємств та організацій за допомогою натуральних, вартісних та інших показників. її можна використовувати в процесі планування, обліку, контролю, аналізу на всіх рівнях управління.

Найважливішими властивостями економічної інформації, на думку проф. Г.А. Титоренко, є:

• достовірність і повнота;

• цінність і актуальність;

• ясність і зрозумілість.

Інформація є достовірною, якщо вона не спотворює дійсного стану справ. Недостовірна інформація може призвести до неправильного розуміння або до прийняття неправильних рішень. Інформація повна, якщо її достатньо для розуміння і прийняття рішень. Неповна інформація затримує прийняття рішень і може призвести до виникнення помилок. Цінність інформації залежить від того, які завдання розв'язують за її допомогою. В умовах, що постійно змінюються, важливо мати актуальну (своєчасну) інформацію. Інформація стає ясною і зрозумілою, якщо її виражено мовою, якою спілкуються ті, кому призначена ця інформація. Якщо цінна актуальна інформація виражена незрозуміло, то вона стає некорисною.

Стосовно підприємства інформація буває зовнішньою і внутрішньою. Зовнішня інформація — це дані про різні аспекти економічної, екологічної, політичної, соціальної та інших сфер, що оточують це підприємство. Вона важкодоступна і дорого коштує. Канали отримання такої інформації різноманітні: експертні опитування, статистичні дослідження кон'юнктури ринку, вивчення тенденцій у виробництві і збуті тих чи інших товарів, преса, телебачення тощо.

Внутрішня інформація на підприємстві — це дані, які виникли переважно в системі обліку. Характер та обсяг інформації також різні. Однак вона більш доступна, оскільки створюється на самому підприємстві. Якщо на підприємстві встановлено автоматизовану систему документообігу й обліку, то всю необхідну інформацію зберігають у корпоративних базах даних, які залежно від масштабів підприємства і встановленої системи автоматизації, можуть бути як однотипними (dBase, Access, Paradox та ін.), так і скомбінованими з кількох типів баз даних.

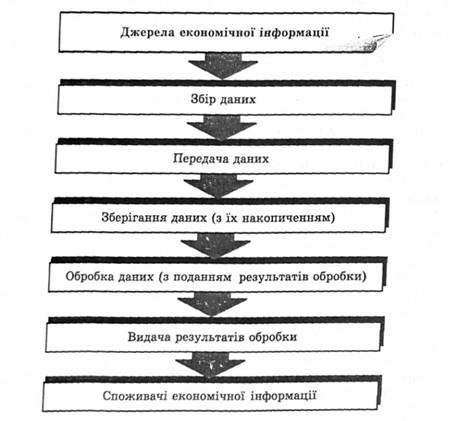

З економічною інформацією здійснюють багато операцій, які за ознакою однорідності і цільових функцій об'єднані в інформаційні процедури (процеси). Усі процедури можна згрупувати в п'ять стадій обробки інформації: збір, передача, зберігання, перетворення і споживання (рис. 3.1).

Для економічної інформації характерні:

• великі обсяги;

• багаторазові повтори циклів її отримання і перетворення в певні періоди часу (місяць, квартал, рік тощо);

• розмаїття її джерел і споживачів;

• значна частка логічних операцій під час її обробки.

Рис. 3.1. Стадії обробки економічної інформації

Ці властивості економічної інформації визначають необхідність та економічну доцільність використання засобів обчислювальної техніки під час збору, накопичення, передачі й обробки.