Издательство "Академия Естествознания", 2011 год

ISBN 978-5-91327-154-9 Учебное пособие включает семнадцать тем по финансовому менеджменту предприятия. В сжатом, концентрированном виде представлены структура активов и капитала, рассмотрены методы эффективного управления имуществом и источниками финансирования предприятия, принципы формирования рациональной структуры пассивов и др. Схемы, рисунки, таблицы и графики, служащие иллюстрациями к курсу, позволят повысить эффективность усвоения представленных в пособии материалов. Предназначено для студентов вузов, обучающихся по направлению «Менеджмент», и для слушателей программ профессиональной переподготовки и дополнительного (к высшему) профессионального образования в сфере менеджмента.

Содержание:

ВВЕДЕНИЕ

Тема 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Тема 2. ВВЕДЕНИЕ ВФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Тема 3. УПРАВЛЕНИЕ ФИНАНСАМИ ПРЕДПРИЯТИЙ

Тема 4. ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ВНЕОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

Тема 5. УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ ПРЕДПРИЯТИЯ

Тема 6. УПРАВЛЕНИЕ ОТДЕЛЬНЫМИ ГРУППАМИ АКТИВОВ, ВХОДЯЩИХ ВСОСТАВ ОБОРОТНОГО КАПИТАЛА

Тема 7. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ. СОБСТВЕННЫЙ КАПИТАЛ

Тема 8. ФОРМЫ ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ

Тема 9. ЗАТРАТЫ НА КАПИТАЛ

Тема 10. СТРУКТУРА КАПИТАЛА

Тема 11. ДИВИДЕНДНАЯ ПОЛИТИКА ФИРМЫ

Тема 12. УПРАВЛЕНИЕ ТЕКУЩИМИ ИЗДЕРЖКАМИ ПРОИЗВОДСТВА

Тема 13. ПРИНЯТИЕ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ

Тема 14. УПРАВЛЕНИЕ РИСКАМИ

Тема 15. ОЦЕНКА СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

Тема 16. ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ ВФИНАНСОВОМ УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

Тема 17. ФИНАНСОВЫЙ КОНТРОЛЬ И ВНУТРЕННИЙ АУДИТ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Целью данного учебного пособия является оказание помощи студентам и слушателям вовладении знаниями и практическими навыками управления финансами предприятий и создания условий для успешного ведения бизнеса.

При разработке курса «Финансовый менеджмент» учитывалось, что он изучается студентами на старших курсах после изучения таких общепрофессиональных и специальных учебных дисциплин, как «Микроэкономика», «Финансовая математика», «Бухгалтерский учет», «Финансы и кредит».

Основные задачи изучения дисциплины «Финансовый менеджмент»: формирование теоретических знаний и практических навыков по сущности и роли системы управления финансами хозяйствующих субъектов всфере производственного управления предприятием вусловиях рыночного хозяйства, позволяющих студентам ориентироваться во всех финансовых сферах, связанных сих будущей специальностью.

Пособие призвано оказать студентам помощь вдостижении следующих результатов изучения дисциплины:

- иметь целостную систему профессиональных знаний о сущности и значимости системы финансового управления всовременном производственном менеджменте;

- уметь ставить и решать задачи вобласти финансового менеджмента, способствующие повышению эффективности хозяйствования, выбирать необходимые методы исследования, модифицировать существующие и разрабатывать новые методы, исходя из задач конкретного исследования, обрабатывать полученные результаты, анализировать и осмысливать их сучетом имеющихся данных, владеть методическим аппаратом, позволяющим исследовать, анализировать и прогнозировать явления вобласти управления финансами производства;

- обладать навыками самостоятельной аналитической и проектной деятельности, требующими широкого образования всоответствующем направлении.

Содержание программы курса охватывает семнадцать учебных тем, по каждой из которых всжатом, концентрированном виде даны основные понятия и определения, атакже представлены схемы, рисунки, таблицы и графики, их иллюстрирующие. Для отработки практических навыков предложен обширный объем задач, упражнений и мини-кейсов. Контроль качества усвоения знаний по каждой теме осуществляется вформе тестовых вопросов, аналогичных вопросам контрольного итогового теста.

Тема 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Финансовый менеджмент как интегральная категория.

Базовые концепции финансового менеджмента.

К раскрытию сущности категории «Финансовый менеджмент» подойдем через осмысление ее составляющих: «финансы» и «менеджмент».

Общеизвестно, что финансы представляют собой особую сферу экономических отношений, проявляющихся через движение денег и возникающих впроцессе образования и использования фондов денежных средств различного назначения и на различных уровнях управления экономикой.

Менеджмент вшироком смысле можно рассматривать как форму управления социально-экономическими процессами посредством и врамках предпринимательской деятельности хозяйствующих субъектов.

С учетом вышесказанного финансовый менеджмент следует рассматривать как интегральное явление:

üс функциональной точки зрения - это система управления финансами предприятия;

üс институциональной точки зрения - это орган управления;

üс организационно-правовой точки зрения - это вид предпринимательской деятельности.

Финансовый менеджмент - наука управления финансами предприятия, направленная на достижение его стратегических и тактических целей, наука, посвященная методологии и технике управления финансовыми ресурсами. От того, насколько эффективно и целесообразно финансовые ресурсы трансформируются восновные и оборотные средства, атакже всредства стимулирования трудовых ресурсов зависит финансовое благополучие фирмы вцелом, ее владельцев и работников.

Ключевые направления финансового управления:

- Управление источниками финансирования (откуда и по какой цене брать финансовые средства, какова оптимальная структура источников финансирования);

- Инвестиционная политика (куда вкладывать финансовые ресурсы);

- Дивидендная политика (стоит корпорации выплачивать акционерам всю или часть чистой прибыли или инвестировать ее вцелях будущего роста).

Принятие конкретных решений всфере финансового менеджмента основывается на правилах, вытекающих из теории финансов. Современная теория и практика финансового менеджмента строится на следующих базовых концепциях:

vКонцепция идеальных (совершенных) рынков капитала

Большинство ранних теорий финансов основано на допущении существования так называемых идеальных рынков. Идеальный - рынок, на котором не существует никаких затруднений, вследствие чего обмен ценных бумаг и денег может совершаться легко и не сопряжен скакими-либо затратами.

Характеристики идеального рынка:

- отсутствуют трансакционные затраты (затраты, связанные споиском партнера, заключением сделки);

- отсутствуют налоги;

- наличие большого количества покупателей и продавцов, ни один из которых не может воздействовать на цены обращающихся на рынке ценных бумаг;

- равный доступ на рынок для юридических и физических лиц;

- отсутствие информационных затрат, что предполагает равнодоступность информации;

- все субъекты рынка имеют одинаковые (однородные) ожидания;

- отсутствие затрат, связанных сфинансовыми затруднениями.

Очевидно, что большинство из этих условий вреальном мире не соблюдается, но, тем не менее, эти допущения не ограничивают способность теории объяснять явления окружающей среды. Более того, рассматриваемая концепция дает возможность «смягчать» эти условия одно за другим и таким образом определять влияние каждого из условий на конечные результаты.

vКонцепция анализа дисконтированного денежного потока (DCF)

обосновывает, что стоимость финансовых активов (в частности, акций и облигаций) непосредственно зависит от потоков денежных средств, ожидаемых врезультате использования этих активов. Процесс оценки будущих денежных потоков называется анализом дисконтированного денежного потока (DCF). Анализ DCF основан на понятии временной ценности денег и может проводиться вчетыре этапа:

1.Расчет прогнозируемых денежных потоков.

2.Оценка степени риска для денежного потока.

3.Включение оценки риска ванализ.

4.Определение приведенной стоимости денежного потока.

Важную роль ванализе DCF играет следующая концепция -

vКонцепция альтернативных затрат

В основе концепции - утверждение, что любое финансовое вложение всегда имеет альтернативу. Альтернативные затраты - упущенные возможности, «цена шанса». Тогда применяемая при анализе DCF для инвестиций ставка дисконта должна отражать доход, который мог быть получен при инвестировании средств внаилучший из возможных альтернативных проектов, имеющих одинаковую степень риска. Ставка дисконта, учитывающая альтернативные затраты, должна отражать влияние следующих факторов:

1.Степень риска конкретного денежного потока (чем выше степень риска, присущего анализируемому потоку, тем выше должно быть значение ставки дисконта).

2.Превалирующий уровень показателей доходности (ставка дисконта должна отражать среднюю доходность, сложившуюся вэкономике).

3.Периодичность денежных потоков (т.е. временной интервал, на котором рассматриваются данные потоки). Если и значение денежного потока, и ставка дисконта приводятся водном временном интервале, то поправки на периодичность не вносятся.

vТеория структуры капитала (теория Модильяни-Миллера) гласит, что стоимость любой фирмы зависит исключительно от ее будущих доходов (как их уровня, так и рисковости), но не от соотношения между ее заемным и собственным капиталом (структуры капитала). Существо доказательства данного утверждения состоит втом, что если финансирование деятельности фирмы более выгодно за счет заемного капитала, ане за счет собственных источников, то владельцы акций со смешанной структурой капитала предпочтут продать часть акций своей фирмы, использовав вырученные деньги на покупку акций фирмы, не пользующейся привлеченными источниками, и восполнив недостаток вфинансовых ресурсах за счет заемного капитала. Одновременные операции сценными бумагами фирм сотносительно высокой и низкой долями заемного капитала приведут вконце концов ктому, что цены таких фирм будут примерно совпадать. Отсюда следует вывод, что стоимость акций фирмы не связана ссоотношением между ее собственным и заемным капиталом.

Кроме того, для идеальных рынков капитала Модильяни и Миллер доказали, что политика выплаты дивидендов не влияет на стоимость фирмы. Каждый доллар, выплачиваемый сегодня ввиде дивидендов, уменьшает сумму нераспределенной прибыли, которая могла быть инвестирована вновые активы, и данное уменьшение должно быть компенсировано за счет эмиссии акций. Новым акционерам необходимо будет выплачивать дивиденды, и эти выплаты снижают приведенную стоимость ожидаемых дивидендов для прежних акционеров на величину, равную сумме дивидендов, полученных ими втекущем году. Таким образом, чтобы выплатить вкачестве дивидендов еще один доллар, необходимо продать новые акции на сумму один доллар, поэтому приведенная стоимость дивидендов, выплачиваемых прежним акционерам, уменьшается на один доллар.

Теория Модильяни-Миллера основана на гипотезе идеальных рынков и может быть верна лишь при наличии определенных предпосылок, впервую очередь, при нулевом налогообложении и отсутствии финансовых затрат ввиду неблагоприятной структуры капитала. Вреальных условиях интенсивное привлечение заемного капитала неминуемо влечет за собой финансовые затруднения. Чем больше используется заемное финансирование и чем выше постоянные процентные выплаты, тем больше вероятность того, что уменьшение прибыли приведет кфинансовым затруднениям; следовательно, тем выше вероятность возникновения связанных сними затрат, как прямых (судебные издержки, административные расходы, споры между претендентами, задерживающие ликвидацию активов, что приводит кфизическому и моральному устареванию основных фондов и товарно-материальных запасов), так и косвенных (отказ потенциальных клиентов и кредиторов споставщиками иметь дело сфирмой, испытывающей финансовые затруднения; распродажа активов по низким ценам для увеличения резервов денежных средств сцелью сохранения деятельности фирмы).

Поэтому модифицированная сучетом фактора затрат финансовых затруднений теория Модильяни-Миллера утверждает:

- Наличие определенной доли заемного капитала идет на пользу фирме.

- Чрезмерное использование заемного капитала приносит фирме вред.

- Для каждой фирмы существует своя оптимальная доля заемного капитала.

vКонцепция инвестиционного портфеля

Сущность концепции втом, что общий риск инвестора может быть снижен при объединении отдельных рисковых активов впортфель. Теория портфеля указывает на то, что:

- с целью минимизации риска инвесторам следует группировать активы винвестиционные портфели;

- рисковость отдельного актива следует измерять его влиянием на общую рисковость диверсифицированного портфеля.

Хотя теория портфеля учит инвесторов тому, как следует измерять уровень риска, она не конкретизирует взаимосвязь между уровнем риска и требуемой доходностью. Данную взаимосвязь раскрывают следующие теории:

vМодель оценки доходности финансовых активов (САРМ) и теория арбитражного ценообразования (АРТ).

Согласно модели САРМ ожидания инвесторов складываются под воздействием двух факторов:

-степени инвестиционного риска, присущего приобретаемым активам;

-цены за риск, которая устанавливается на финансовых рынках и определяется впроцентах ожидаемой доходности.

Концепция АРТ строится на утверждении, что фактическая доходность любой акции складывается из двух частей: нормальной, или ожидаемой, доходности и рисковой, или неопределенной, доходности, которая определяется многими экономическими факторами:

-рыночной ситуации встране, оцениваемой ВВП;

-стабильностью мировой экономики;

-инфляцией;

-динамикой процентных ставок и др.

vГипотеза эффективности рынков (ЕМН)

В данном случае речь идет об информационной эффективности, то есть эффективным является рынок, вценах которого находит отражение вся известная информация. Для того, чтобы обеспечить информационную эффективность рынка, необходимо выполнение четырех условий:

1)информация становится доступной всем субъектам рынка одновременно и ее получение не связано скакими-то затратами;

2)отсутствуют трансакционные затраты, налоги и другие факторы, препятствующие совершению сделок;

3)сделки, совершаемые отдельными физическими или юридическими лицами, не могут повлиять на общий уровень цен;

4)все субъекты рынка действуют рационально, стремясь максимизировать ожидаемую выгоду.

Для учета реальных условий рынка выделяют несколько степеней эффективности рынка - сильную, среднюю и слабую. Абсолютно эффективным является рынок, обеспечивающий инвестора или аналитика всей доступной информацией, дающей возможность точно спрогнозировать будущие доходы предприятия и применить адекватную процентную ставку для их дисконтирования. Рассчитанная таким образом внутренняя стоимость одной акции будет вточности соответствовать ее рыночной цене.

Концепция эффективности рынков ведет непосредственно кконцепции компромисса между риском и доходностью:

vКонцепция компромисса между риском и доходностью

Если вценах отражена вся общедоступная информация и, следовательно, стоимость ценных бумаг не содержит никаких искажений, то различия вожидаемых значениях доходности ценных бумаг определяются исключительно различиями встепени риска.

Гипотеза ЕМН и вытекающая из нее концепция компромисса между риском и доходностью приводят квыводу, что нельзя увеличить стоимость фирмы спомощью операций на финансовом рынке. Стоимость фирмы может быть увеличена только за счет операций на рынке материальных товаров и услуг.

vКонцепция агентских отношений введена вфинансовый менеджмент всвязи сусложнением организационно-правовых форм бизнеса, приведшим кразрыву между функцией владения и функцией управления, то есть владельцы компаний удалены от управления, которым занимаются менеджеры. Для того, чтобы снизить противоречия между менеджерами и владельцами, ограничить возможность нежелательных действий менеджеров, владельцы вынуждены нести агентские издержки (например, участие менеджеров вприбылях, премирование менеджеров вформе опционов на покупку акций управляемой ими компании).

УПРАЖНЕНИЯ

1.1.Ответьте на следующие контрольные вопросы:

1)Что представляет собой финансовый менеджмент как интегральная категория?

2)Сформулируйте основные направления финансового управления.

3)Дайте определение идеального рынка капитала.

4)Назовите четыре этапа анализа дисконтированного денежного потока.

5)Какова основная цель теории структуры капитала?

6)В чем преимущество привлечения заемного капитала для фирмы?

7)Каковы основные выводы из теории портфеля?

8)Что представляет собой компромисс между риском и доходностью?

9)Какие условия необходимы для обеспечения информационной эффективности рынка?

10)От чего зависит доходность акций всоответствии сконцепцией АТР?

КОНТРОЛЬНЫЕ ТЕСТЫ

1.Финансовый менеджмент сфункциональной точки зрения - это:

1)система управления финансами;

2)орган управления финансами;

3)вид предпринимательской деятельности.

2.Трансакционные издержки - это затраты, связанные:

1)с финансовыми затруднениями, вызванными привлечением заемного капитала

2)с поиском партнера, заключением сделки

3)с проведением дисконтирования денежных потоков

3.Структура капитала - это:

1)соотношение заемных и привлеченных средств, которые фирма использует для финансирования своих активов

2)соотношение оборотных и внеоборотных активов фирмы

3)соотношение заемных и собственных средств, которые фирма использует для финансирования своих активов

4.Финансовый менеджмент - это:

1)особая сфера экономических отношений, проявляющихся через движение денег и возникающих впроцессе образования и использования фондов денежных средств;

2)наука, посвященная методологии и технике управления финансовыми ресурсами;

3)форма управления социально-экономическими процессами посредством и врамках предпринимательской деятельности хозяйствующих субъектов.

5.Понятие временной ценности денег заключается втом, что:

1)денежная единица сегодня стоит больше, чем эта же денежная единица спустя определенное время;

2)денежная единица сегодня стоит меньше, чем эта же денежная единица спустя определенное время;

3)ценность денежной единицы не зависит от времени.

Тема 2. ВВЕДЕНИЕ ВФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Финансовый менеджмент как система управления: субъект и объект управления, основные задачи и функции.

Финансовый менеджмент как орган управления: основная цель и функции финансового менеджера.

Финансовый менеджмент как вид предпринимательской деятельности.

Финансовый механизм.

Целью финансового менеджмента является выработка определенных решений для достижения заданных конечных результатов и нахождения оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями втекущем и перспективном финансовом управлении.

Как система управления финансовый менеджмент состоит из двух подсистем:

1)управляемая подсистема (объект управления);

2)управляющая подсистема (субъект управления).

Объектом управления является совокупность условий осуществления денежного оборота и движения денежных потоков, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия.

Поэтому вобъект управления включаются следующие элементы:

1)денежный оборот;

2)финансовые ресурсы;

3)кругооборот капитала;

4)финансовые отношения.

Субъект управления - совокупность финансовых инструментов, методов, технических средств, атакже специалистов, организованных вопределенную финансовую структуру, которые осуществляют целенаправленное функционирование объекта управления.

Элементами субъекта управления являются:

1)кадры (подготовленный персонал);

2)финансовые инструменты и методы;

3)технические средства управления;

4)информационное обеспечение.

Основные задачи финансового менеджмента:

1.Обеспечение формирования достаточного объема финансовых ресурсов всоответствии спотребностями предприятия и его стратегией развития.

2.Обеспечение эффективного использования финансовых ресурсов вразрезе основных направлений деятельности предприятия.

3.Оптимизация денежного оборота и расчетной политики предприятия.

4.Максимизация прибыли при допустимом уровне финансового риска и благоприятной политике налогообложения.

5.Обеспечение постоянного финансового равновесия предприятия впроцессе его развития, т.е. обеспечение финансовой устойчивости и платежеспособности.

Основные функции финансового менеджмента как системы управления финансами:

управление ликвидностью:

Øмониторинг текущей ликвидности

Øуправление рабочим капиталом

Øуправление денежными потоками

управление финансовой устойчивостью:

Øуправление структурой капитала

Øуправление рисками

Øмониторинг денежных потоков

управление инвестициями:

Øуправление инвестиционным портфелем

Øуправление активами

Øуправление инвестиционными проектами

Финансовый менеджмент как орган управления вкачестве основной цели деятельности рассматривает рост стоимости компании или, иными словами, максимизацию цены фирмы путем наращивания ее капитализированной стоимости.

Если рассматривать деятельность финансового менеджера вразрезе выполнения основных функций менеджмента (планирование, организация, мотивация и контроль), то финансовое планирование и прогнозирование (формулирование целей и выбор путей их достижения) осуществляется посредством:

- мониторинга денежных потоков;

- бюджетирования;

- методов финансового прогнозирования.

Организация деятельности (направленной на реализацию поставленных целей) ведется по следующим направлениям:

ØУправление рабочим капиталом:

- управление запасами;

- управление дебиторской задолженностью;

- управление денежными потоками;

- факторы рабочего капитала

ØКорпоративное финансирование:

- рыночная стоимость собственного и заемного капитала;

- средневзвешенная стоимость капитала;

- структура капитала и финансовый рычаг

ØЦенные бумаги и рынки капитала:

- анализ инвестиционной привлекательности ценных бумаг;

- инвестиционный анализ и учетная политика;

- формирование инвестиционного портфеля

ØИнвестиционные решения:

- модель стоимости долгосрочных активов;

- временная стоимость денег, критерии оценки проектов;

- денежные потоки инвестиционного проекта

Стимулирующая функция реализуется через создание системы мотивации, разработку и совершенствование финансовой составляющей впроцессе стимулирования деловой активности, производительности и качества труда.

Содействию реализации поставленных целей служат организация финансового контроля и внутренний аудит. Контрольная функция финансового менеджмента заключается вконтроле рублем за реальным денежным оборотом. Контроль рублем может осуществляться двумя способами:

- в форме контроля за изменением финансовых показателей, состоянием платежей и расчетов (в этом случае финансовый менеджер опирается на систему санкций и поощрений, используя меры принудительного или стимулирующего характера);

- в форме контроля за реализацией стратегии финансирования (в этом случае речь идет о реализации функции стратегического управления, при котором основное внимание обращается на предвидение изменений и заблаговременное приспособление кним порядка и условий финансирования).

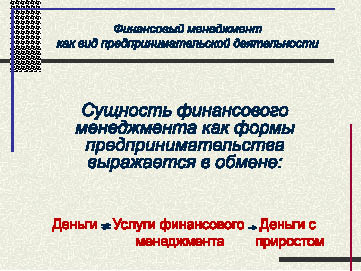

Сущность финансового менеджмента как формы предпринимательства представлена на нижеследующем рисунке (рис. 1):

Как форма предпринимательства финансовый менеджмент может быть выделен всамостоятельный вид деятельности, которую выполняют как профессиональные менеджеры, так и финансовые институты.

Финансовая деятельность предприятия связана сформированием, распределением и использованием финансовых ресурсов, экономическими и денежными отношениями, возникающими во внутренней и внешней среде предприятия.

Виды финансовой деятельности:

1)отношения, связанные сформированием уставного капитала и его распределением между собственниками;

2)отношения, связанные савансированием уставного капитала во внеоборотные и оборотные активы;

3)деятельность, связанная сформированием валовых доходов предприятия и их распределением вцелях покрытия воспроизводственных затрат, то есть обеспечением финансовыми ресурсами воспроизводственного процесса;

4)деятельность, связанная свыполнением обязательств перед бюджетной системой;

5)деятельность, связанная свыполнением обязательств перед собственниками предприятия по выплате им доходов;

6)деятельность, связанная среинвестированием прибыли вцелях приращения активов;

7)деятельность, связанная сформированием различных резервов предприятия;

8)отношения, связанные сформированием фондов стимулирования и социальной защиты работников;

9)деятельность, связанная сразмещением свободных финансовых ресурсов предприятия и привлечением дополнительных финансовых ресурсов на финансовом рынке;

10)деятельность, связанная сперераспределением финансовых ресурсов внутриотраслевого или межотраслевого характера вслучае вхождения предприятия вразличные ассоциации, концерны, синдикаты, холдинги, финансово-промышленные группы;

11)деятельность, связанная сполучением субсидий и субвенций из бюджетов разных уровней.

Рис. 1. Сущность финансового менеджмента сорганизационно-правовой точки зрения

Финансовая деятельность предприятия реализуется посредством финансового механизма.

Финансовый механизм предприятия представляет собой совокупность финансовых методов, рычагов, инструментов, атакже правового, нормативного и информационного обеспечения, возникающих во внутренней и внешней среде предприятия.

Финансовый метод можно определить как способ воздействия финансовых отношений на хозяйственный процесс. Финансовые методы действуют вдвух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных отношений, связанных ссоизмерением затрат и результатов, сматериальным стимулированием и ответственностью за эффективное использование денежных фондов.

Финансовый рычаг - прием финансового воздействия на производственный процесс.

Финансовый инструмент - любой контракт, по которому одновременно происходит увеличение финансовых активов одного предприятия и финансовых обязательств долгового или долевого характера другого предприятия.

Правовая среда включает:

üосновные законодательные акты, регулирующие предпринимательскую деятельность;

üзаконодательные акты, связанные сналоговым регулированием;

üзаконодательные акты по охране окружающей среды, безопасности жизнедеятельности и охране труда;

üзаконодательные акты, касающиеся социального страхования и обеспечения;

üзаконодательные акты, связанные свнешнеэкономической деятельностью предприятий;

üзаконодательные акты, регулирующие безналичные и наличные расчеты предприятия.

К налоговой среде относятся все виды основных налогов, уплачиваемых предприятием.

Нормативное обеспечение составляют:

üинструкции;

üнормативы;

üнормы;

üметодические указания;

üдругая нормативная документация.

Информационное обеспечение можно разделить на две составляющие:

1.Информация внешнего характера:

üинформация, формируемая на финансовых рынках;

üинформация налогового характера;

üинформация о стоимости ресурсов на различных рынках;

üинформация о конкурентах;

üинформационное обеспечение о внешнеэкономической деятельности предприятия.

2.Информация внутреннего характера:

üфинансовая отчетность;

üстатистическая отчетность;

üвнутренняя отчетность;

üданные первичного бухгалтерского учета.

УПРАЖНЕНИЯ

2.1.Работая вмалых группах, выполнить следующие задания:

1)Разработать организационную структуру финансовой службы современного предприятия

2)Определить ключевые функции финансового управления и распределить их по структурным единицам финансовой службы

3)Подготовить Положение о финансовой службе предприятия

2.2.Ответьте на следующие контрольные вопросы:

1)Каковы основная цель и задачи финансового менеджмента?

2)Каковы основные элементы финансового менеджмента как управляющей системы?

3)Каковы обязанности и функции финансового менеджера?

4)Что включает всебя понятие «финансовый механизм» и каково его значение ворганизации финансового менеджмента на предприятии?

5)Охарактеризуйте внутренние источники информации о состоянии финансов предприятий.

6)Охарактеризуйте объекты финансового менеджмента.

7)Перечислите основные виды финансовой деятельности предприятия.

8)Какие документы составляют правовую среду управления финансами предприятия?

9)Охарактеризуйте элементы субъекта управления финансами предприятия.

10)В чем сущность финансового менеджмента как формы предпринимательства?

КОНТРОЛЬНЫЕ ТЕСТЫ

1.Планирование относится:

1)к финансовым методам

2)к финансовым рычагам

3)к финансовым инструментам

2.Процентная ставка по кредитам относится:

1)к финансовым методам

2)к финансовым рычагам

3)к финансовым инструментам

3.Кредиторская задолженность относится:

1)к финансовым методам

2)к финансовым рычагам

3)к финансовым инструментам

4.Опцион относится:

1)к финансовым методам

2)к финансовым рычагам

3)к финансовым инструментам

5.Прибыль относится:

1)к финансовым методам

2)к финансовым рычагам

3)к финансовым инструментам

Тема 3. УПРАВЛЕНИЕ ФИНАНСАМИ ПРЕДПРИЯТИЙ

Финансовая и экономическая сущность категории «финансы предприятия».

Сущность и организация управления финансами предприятия.

Соотношение экономической рентабельности активов и средневзвешенной стоимости капитала.

Финансы отражают реальный процесс воспроизводства вего денежной и натуральной формах. Особенно ярко это проявляется на микроуровне - уровне финансов предприятий различных форм собственности.

Как экономическая категория финансы предприятий - это экономические отношения, возникающие впроцессе формирования производственных фондов, производства и реализации продукции, образования собственных денежных ресурсов, привлечения внешних источников финансирования, их распределения и использования.

Распределительная функция финансов предприятий выполняется при формировании первоначального капитала, распределении доходов и финансовых ресурсов, финансировании воспроизводственного процесса; контрольная - при осуществлении финансового контроля, как внутреннего, так и внешнего - со стороны налоговых, казначейских, ревизионных органов, коммерческих банков, аудиторских фирм.

Основными принципами организации финансов предприятий являются:

- Принцип хозяйственной самостоятельности (ограниченный со стороны государства вотношении уплаты налогов, норм амортизационных начислений, формирования обязательных резервов и т.д.);

- Принцип самофинансирования (ограниченный для ряда отраслей, производящих общественные и смешанно-общественные блага, вкоторых объективно проявляется несостоятельность рынка - отрасли социальной сферы, оборонная промышленность и пр.);

- Принцип материальной заинтересованности (каждого члена коллектива и предприятия вцелом);

- Принцип обеспечения финансовых резервов;

- Принцип материальной ответственности.

Как финансовая категория финансы хозяйствующего субъекта - совокупность денежных отношений, отражающая оборот денежных средств. Кругооборот средств начинается спервоначального приобретения производственных фондов за счет уставного капитала. В процессе производства продукции (работ, услуг) создается новая стоимость, которая определяется ценой реализованной продукции. Результатом реализации является выручка, аразница между выручкой и затратами представляет собой прибыль.

Результатом кругооборота денежных средств является возмещение затраченных средств и формирование собственных источников финансирования простого и расширенного воспроизводства: прибыли и амортизационных отчислений.

На рис. 2 схематично представлена структура экономических отношений предприятия, обусловленная производственными и хозяйственными связями впроцессе образования и использования фондов денежных средств различного назначения.

Рис. 2. Структура экономических отношений предприятия

Управление финансами предприятия заключается впервую очередь вфинансовом обеспечении предпринимательства, впоиске эффективного использования денежных потоков вбизнесе. От того, насколько эффективно и целесообразно финансовые ресурсы трансформируются восновные и оборотные средства, атакже всредства стимулирования рабочей силы, зависит финансовое благополучие фирмы вцелом, ее владельцев и работников.

Если подходить кфинансам предприятий сточки зрения главной целевой установки предпринимательства - максимизации прибыли, то втактическом плане управление финансами предприятия сводится куправлению его активами и источниками стем, чтобы экономическая рентабельность активов была значительно больше средневзвешенной стоимости капитала (рис. 3 и 4).

Рис. 3. Схема управления финансами предприятия

Рис. 4. Стратегическая формула управления финансами предприятия

Экономическая рентабельность активов - важнейшая характеристика эффективности деятельности предприятия, определяемая как отношение финансового результата производства (прибыли до выплаты процентов за кредит и налога на прибыль) ксумме затрат на это производство (сумме всех активов предприятия).

Средневзвешенная стоимость капитала - посленалоговая «цена», вкоторую предприятию обходятся собственные и заемные источники финансирования.

УПРАЖНЕНИЯ

3.1.Согласны ли Вы, что («да» или «нет»):

1)Финансы предприятия - это его денежные средства?

2)Может быть такая ситуация: прибыль упредприятия есть, аденежные средства на счетах отсутствуют?

3)Предприятие, берущее кредит, имеет плохое финансовое состояние?

4)Нераспределенная прибыль - часть чистой прибыли фирмы, не выплачиваемая акционерам вформе дивидендов?

5)Кредитор - покупатель акций, получающий тем самым право на часть доходов компании и участие вуправлении ею?

6)Предпринимательская деятельность - самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или организации услуг?

7)Чистая прибыль - разница между выручкой и затратами, понесенными предприятием?

8)Активы - это совокупность имущества и имущественных прав, принадлежащих предприятию?

9)Кредиторская задолженность относится кактивам предприятия?

10)Заемный капитал относится кдолгосрочным источникам финансирования предприятия?

КОНТРОЛЬНЫЕ ТЕСТЫ

1.В какой части баланса предприятия находятся сведения о размере оборотного капитала?

1)в активе

2)в пассиве

3)в активе и пассиве

2.В какой части баланса предприятия представлены источники его финансирования?

1)в активе

2)в пассиве

3)в активе и пассиве

3.При расчете экономической рентабельности активов вчислителе отражается величина:

1)чистой прибыли

2)валовой прибыли

3)нераспределенной прибыли

4.Управление финансами предприятия сводится куправлению его активами и обязательствами стем, чтобы:

1)ЭР>>ССК

2)ЭР<<ССК

3)ЭР=ССК

Тема 4. ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ВНЕОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

Понятие внеоборотного капитала.

Основные средства и нематериальные активы.

Показатели эффективности их использования.

Активы предприятия представляют собой принадлежащую ему совокупность имущества и имущественных прав. Всоответствии сМеждународными стандартами финансовой отчетности, активы - это средства или ресурсы, контролируемые предприятием и являющиеся результатом прошлых событий и источником будущих экономических выгод. Активы отражаются вбалансе предприятия при условии, что существует вероятность будущих экономических выгод и стоимость активов может быть надежно измерена.

По временному признаку их можно разделить на внеоборотные и оборотные активы.

Внеоборотный капитал (основной капитал, внеоборотные активы) представляет собой сумму основных средств (основных фондов), нематериальных активов, атакже операций, связанных сих строительством, приобретением и выбытием.

К числу внеоборотных активов относятся также финансовые инвестиции и доходные вложения вматериальные ценности, представленные долгосрочными ценными бумагами других фирм, финансовыми средствами, хранимыми вбанках более одного года, атакже долговременными вложениями восновные фонды, которые не используются втекущей деятельности предприятия.

Основные фонды - это средства труда, которые многократно используются вхозяйственном процессе, не изменяя при этом свою натурально-вещественную форму. Взависимости от учета переноса стоимости основных средств на себестоимость продукции различают:

- основные фонды, стоимость которых убывает врезультате их износа и переносится на продукцию через начисление амортизации (здания, оборудование, сооружения и механизмы, транспортные средства и т.п.);

- основные фонды, стоимость которых убывает врезультате их истощения (природные ископаемые, лесные ресурсы и т.д.);

- актив, стоимость которого входе производственной деятельности не убывает, т.к. срок его использования практически неограничен (земля).

Износ - это снижение пригодности для использования вкачестве экономического блага, потеря полезных свойств и уменьшение стоимости средства труда, обусловленное различными причинами.

Износ обычно измеряют впроцентах, астоимостным выражением износа является обесценение.

Стоимость основных фондов частями, по мере их износа, переносится на себестоимость создаваемой продукции (работы, услуги) и возвращается врезультате ее реализации. Этот процесс называется амортизацией.

Показатель, учитывающий долю стоимости основных фондов, перенесенную на стоимость продукции, называется остаточной стоимостью.

Таким образом, амортизация - механизм учета постепенного износа основных фондов и формирования источника полного их воспроизводства путем перенесения части их стоимости на производимую продукцию, механизм превращения износа вденежную форму. Денежным выражением части износа основных фондов за определенный период времени является сумма амортизационных отчислений.

Стоимость изношенной части основных фондов ввиде амортизационных отчислений переносится на стоимость произведенной продукции или оказанных услуг и после получения выручки за продукцию или услуги отделяется и направляется вамортизационный фонд. Спустя определенное время, равное сроку использования основных средств, вэтом фонде накопятся денежные средства вразмере, равном стоимости прекративших свою материальную жизнь основных фондов. Далее возвратившийся через механизм амортизации капитал может снова материализоваться втоварной форме тех же или других средств труда.

Для расчета размера годовых амортизационных отчислений используется понятие нормативного срока службы основных средств, или срока полезного использования.

Сроком полезного использования является период, втечение которого организация предполагает использовать актив сцелью получения экономической выгоды.

В течение нормативного срока службы основных фондов 100% их амортизируемой стоимости переносится на издержки производства и обращения.

Норма амортизации - величина ежегодных амортизационных отчислений, выраженная впроцентах камортизируемой стоимости.

Амортизируемая стоимость представляет собой разность между первоначальной и ликвидационной стоимостью основных фондов. При этом ликвидационная стоимость может быть равна нулю.

Начисление амортизации объектов основных средств может производиться различными способами (рис. 5).

Рис. 5. Методы начисления амортизации

Норма амортизации (На) при равномерном, прямолинейном списании стоимости определяется по формуле:

На=100/Тн ,% вгод, где Тн - нормативный срок службы оборудования.

В отличие от равномерной амортизации, величина которой не меняется год от года, при производственном методе начисления износа норма амортизации зависит от фактического объема продукции (работ) вотчетном периоде и определяется по формуле

На=Vф/Vн 100,% вгод, где Vф - натуральный показатель объема продукции (работ) вотчетном периоде;

Vн - предполагаемый объем продукции (работ) за весь срок полезного использования объекта основных средств.

Методы ускоренной амортизации страхуют оборудование от морального износа и позволяют быстро сформировать амортизационный фонд. Всовременной практике наиболее часто используются два метода ускоренной амортизации:

При методе списания стоимости по сумме чисел лет срока полезного использования (кумулятивном методе) норма амортизации рассчитывается как соотношение, вчислителе которого - число лет, остающихся до конца срока полезного использования объекта основных средств, авзнаменателе - сумма чисел лет срока полезного использования объекта.

При использовании метода уменьшаемого остатка, вотличие от всех вышеназванных методов, величина ежегодных амортизационных отчислений рассчитывается исходя не из первоначальной, аиз остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией.

Нематериальные активы - средства, не имеющие физической натуральной природы, которые служат легализацией прав собственников или поддержанием их преимуществ, вытекающих из права собственности, втечение длительного периода времени.

Для признания имущества вкачестве нематериального актива необходимо единовременное выполнение следующих условий:

а)объект способен приносить организации экономические выгоды вбудущем;

б)организация имеет право на получение экономических выгод, которые данный объект способен приносить вбудущем, атакже имеются ограничения доступа иных лиц ктаким экономическим выгодам;

в)возможность выделения или отделения (идентификации) объекта от других активов;

г)объект предназначен для использования втечение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12месяцев;

д)организацией не предполагается продажа объекта втечение 12месяцев;

е)фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж)отсутствие уобъекта материально-вещественной формы.

Наиболее распространенные виды нематериальных активов:

- патент - исключительные права, гарантированные государством на период до 17лет на производство определенного вида продукции или использование специфического процесса.

- лизхолд - право занимать определенный участок земли или здание всоответствии сдолгосрочным договором аренды.

- торговая марка - зарегистрированный символ или название справом использовать его для идентификации производимых товаров и услуг.

- франчайз, лицензия, формула, процесс - право на исключительное использование определенной формулы, технологии или внешнего вида.

- деловая репутация (цена фирмы) - превышение стоимости приобретения предприятия вцелом над рыночной стоимостью всех активов предприятия, покупаемых по отдельности. «Цена фирмы» отражает такие факторы, как удовлетворение потребительского спроса, хорошее управление, эффективность производства, удачное месторасположение, хорошие взаимоотношения внутри коллектива, что позволяет компании иметь большую по сравнению стекущей рыночной норму прибыли.

Стоимость нематериальных активов погашается посредством начисления амортизации втечение срока их полезного использования, определяемого предприятием самостоятельно.

Вместе стем, нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами снеопределенным сроком полезного использования. По ним амортизация не начисляется.

Определение суммы амортизационных отчислений по нематериальному активу производится одним из следующих методов:

- линейный метод;

- метод уменьшаемого остатка;

- метод списания стоимости пропорционально объему продукции (работ).

В случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

Эффективность использования внеоборотного капитала измеряется показателями фондоотдачи (определяемой отношением объема выручки от реализации продукции ксредней стоимости соответствующих активов) и фондоемкости (величины, обратной фондоотдаче) основных фондов и нематериальных активов.

Показатель фондоотдачи основных фондов характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся основных средств масштабу бизнеса организации.

Значение показателя фондоотдачи основных средств, меньшее, чем значение аналогичного среднеотраслевого показателя, может характеризовать недостаточную загруженность имеющегося оборудования, втом случае, если врассматриваемый период организация не приобретала новых дорогостоящих основных средств. Вто же время чрезмерно высокие значения показателя фондоотдачи основных фондов могут свидетельствовать как о полной загрузке оборудования и отсутствии резервов, так и о значительной степени физического и морального износа устаревшего производственного оборудования.

Показатель фондоотдачи нематериальных активов, всвою очередь, характеризует не только степень их использования, но и достигнутый кнастоящему времени уровень полезной отдачи капитализированных внематериальные активы прошлых инвестиций.

Показатели фондоемкости характеризуют сумму внеоборотного капитала, авансируемого на один рубль выручки от реализации продукции. Снижение фондоемкости свидетельствует о повышении эффективности использования внеоборотных активов.

Разумеется, управление внеоборотным капиталом не ограничивается контролем за эффективностью его использования. Для предприятия не безразлично, сколько собственных средств вложено восновные фонды. Всовременных условиях увеличивается маневренность предприятия вотношении создания и использования средств труда и нематериальных активов, повышается роль кредита вформировании внеоборотного капитала. Эти вопросы предприятия решают спомощью бизнес-плана.

УПРАЖНЕНИЯ

4.1.Рассчитайте первоначальную стоимость оборудования, если стоимость оборудования упроизводителя составляет 350000руб., услуги по его транспортировке составляют 15000руб. Для монтажа необходимо провести комплекс работ, общая стоимость которых 8000руб.

4.2.Нормативный срок службы оборудования - 10лет. Определите норму амортизации для данного оборудования.

4.3.Определите нормы амортизационных отчислений для оборудования, нормативный срок службы которого: а)5лет, б)12лет, в)7лет, г)15лет.

4.4.Размер ежегодных амортизационных отчислений составляет

1 200 руб. Балансовая стоимость основных фондов - 48000руб. Определите норму амортизации данных основных фондов.

4.5.Определите норму амортизационных отчислений основных фондов, балансовая стоимость которых составляет 72000руб., если ежегодные амортизационные отчисления составляют 10800руб.

4.6.Норма амортизационных отчислений составляет 11%. Балансовая стоимость основных фондов - 10000руб. Определите сумму ежегодных амортизационных отчислений.

4.7.Нормативный срок службы основных фондов 6лет. Сумма ежегодных амортизационных отчислений составляет 1000руб. Определите норму амортизации и балансовую стоимость основных фондов.

4.8.Балансовая стоимость оборудования - 28125руб. Через 4года службы остаточная стоимость оборудования составила 15625руб. Определите размер амортизационного фонда через 4года, через 6лет, атакже величину ежегодных амортизационных отчислений и норму амортизации.

4.9.Ежегодные амортизационные отчисления составляют 1200руб. Определите размер амортизационного фонда через 4года службы основных фондов и их балансовую стоимость, если через 4года службы основных фондов их остаточная стоимость составляет 3600руб.

4.10.С начала работы предприятия вэксплуатацию были введены основные фонды, балансовая стоимость которых 32000руб. Через 3года работы предприятия остаточная стоимость основных фондов составила 20000руб. Определите норму амортизации и нормативный срок службы основных фондов предприятия.

4.11.Строительная фирма приобрела станок за 58000руб. Срок службы 8лет. Остаточная стоимость через 8лет должна составлять 4000руб. Нормативный объем производства 40000 изделий, вт.ч. по годам - 6200, 5000, 5000, 4800, 5200, 4200, 4600, 5000. Рассчитать ежегодную амортизацию и суммарный износ на каждый год службы всеми возможными методами.

4.12.Компания приобрела автомобиль за 550000руб., полезный срок службы - 5лет, ликвидационная стоимость 50000руб. Рассчитать амортизацию тремя способами.

КОНТРОЛЬНЫЕ ТЕСТЫ

1.Внеоборотные материальные активы - это:

1)торговая марка, патенты

2)облигации, акции

3)здания, сооружения, оборудование

проценты по вкладам

2.Нематериальные активы - это:

1)торговая марка, патенты

2)облигации, акции

3)здания, сооружения, оборудование

4)проценты по вкладам

3.При каком методе амортизация рассчитывается исходя не из первоначальной, аиз остаточной стоимости объекта основных средств:

1)линейном

2)производственном

3)уменьшаемого остатка

кумулятивном

4.Какой из перечисленных методов относится кметодам ускоренной амортизации:

1)прямолинейный

2)производственный

3)уменьшаемого остатка

5.Нематериальными являются активы:

1)не имеющие материально-вещественной формы

2)по которым невозможно надежно определить срок полезного использования

3)стоимость которых невозможно надежно оценить

6.Амортизация - это:

1)механизм обесценивания активов

2)механизм превращения износа вденежную форму

3)механизм учета морального износа

7.Снижение фондоемкости:

1)свидетельствует о повышении эффективности использования внеоборотных активов

2)свидетельствует о снижении эффективности использования внеоборотных активов

3)не влияет на эффективность использования внеоборотных активов

8.Активы предприятия делятся на:

1)материальные и финансовые

2)основные и внеоборотные

3)внеоборотные и оборотные

9.Амортизируемая стоимость основных средств представляет собой:

1)разность между первоначальной и ликвидационной стоимостью

2)разность между первоначальной и остаточной стоимостью

3)разность между остаточной и ликвидационной стоимостью .

Тема 5. УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ ПРЕДПРИЯТИЯ

Оборотные фонды и фонды обращения.

Финансово-эксплуатационные потребности и собственные оборотные средства.

Политика управления оборотным капиталом.

Основным видом деятельности предприятия, сцелью осуществления которой оно создано, является операционная деятельность. Она является главным компонентом всей хозяйственной деятельности предприятия, основной целью его функционирования. Операционная деятельность предприятия постоянно возобновляется и осуществляется по замкнутому циклу. Наиболее отчетливо этот процесс характерен для оборотных активов предприятия (рис. 6).

Рис. 6. Характеристика движения оборотных активов впроцессе операционного цикла

Оборотные активы (оборотный капитал) включают оборотные фонды, принимающие однократное участие впроизводственном процессе и изменяющие при этом свою натурально-вещественную форму (сырье, полуфабрикаты, топливо, материалы, незавершенное производство) и фонды обращения, связанные собслуживанием процесса обращения товаров (готовая продукция, дебиторская задолженность, денежные средства, расходы будущих периодов).

Эффективность использования оборотного капитала характеризуется прежде всего оборачиваемостью оборотных активов, т.е. продолжительностью прохождения ими отдельных стадий производства и обращения, включая периоды нахождения взапасах.

Норматив оборотных средств взапасах сырья, основных материалов и покупных полуфабрикатов рассчитывается на основании их среднедневного расхода и средней нормы запаса вднях. Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания втекущем, страховом, транспортном, технологическом запасах, атакже время, необходимое для выгрузки, доставки, приемки и складирования материалов.

Общая продолжительность операционного цикла включает период времени от момента расходования денежных активов на приобретение производственных запасов сырья и материалов до поступления денег от дебиторов за реализованную им готовую продукцию (рис. 7).

Рис. 7. Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия

Оборачиваемость оборотного капитала исчисляется продолжительностью одного оборота вднях (оборачиваемость) или количеством оборотов за отчетный период (коэффициент оборачиваемости).

Оборачиваемость определяется отношением произведения средней величины оборотного капитала на число дней анализируемого периода кобъему выручки, полученной за этот период.

Коэффициент оборачиваемости определяется отношением объема выручки от реализации продукции ксредней величине оборотных активов.

Рост коэффициента оборачиваемости (или, другими словами, фондоотдачи оборотного капитала) свидетельствует о более эффективном использовании оборотного капитала.

Коэффициент загрузки средств вобороте (или, другими словами, фондоемкость оборотного капитала) характеризует сумму оборотного капитала, авансируемую на один рубль выручки от реализации продукции. Чем меньше коэффициент загрузки, тем эффективнее используется оборотный капитал.

В результате ускорения оборота высвобождаются вещественные элементы оборотного капитала, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства, и, следовательно, высвобождаются денежные ресурсы, ранее вложенные вэти запасы и заделы.

Важным вопросом вуправлении оборотным капиталом является определение финансово-эксплуатационных потребностей для обеспечения нормального функционирования предприятия.

Финансово-эксплуатационные потребности - финансовые средства, необходимые для возобновления эксплуатационного цикла и обеспечения нормального функционирования предприятия (рис. 8).

Рис. 8. Формула расчета финансово-эксплуатационных потребностей

Финансово-эксплуатационные потребности могут финансироваться за счет собственных оборотных средств и/или путем заимствований.

Собственные оборотные средства - часть постоянных пассивов (собственного капитала и долгосрочных обязательств), которая остается на финансирование оборотного капитала после покрытия внеоборотных активов (рис. 9).

Рис. 9. Формула расчета собственных оборотных средств.

Если величина собственных оборотных средств выше финансово-эксплуатационных потребностей, упредприятия имеется потенциальный излишек собственных оборотных средств, аесли наоборот - предприятие испытывает дефицит собственных оборотных средств, который необходимо покрывать, изыскивая источники финансирования.

Политика управления оборотным капиталом должна заключаться:

во-первых, вотносительном сокращении финансово-эксплуатационных потребностей посредством ускорения оборачиваемости оборотного капитала: дебиторским контролем, использованием векселей, факторинга, диверсификацией поставщиков товаров и услуг и т.д.;

во-вторых, внаращивании собственных оборотных средств путем долгосрочных заимствований, распределения части чистой прибыли на развитие, выпуска дополнительных акций и т.д.

Чистый оборотный капитал рассчитывается как разница между текущими активами и текущими обязательства предприятия. Сэтой позиции управление оборотным капиталом можно рассматривать как согласованное управление текущими активами и текущими обязательствами компании.

УПРАЖНЕНИЯ

5.1.Рассчитайте норматив оборотных средств взапасах сырья, основных материалов и покупных полуфабрикатов. Время пребывания оборотных средств втекущем запасе - 10дней, встраховом - 1день, втранспортном - 3дня, втехнологическом - 6дней. Среднедневной расход оборотных средств составляет 347руб.

5.2.Рассчитайте длительность одного оборота оборотных средств. Объем товарной продукции по себестоимости за отчетный год - 60000тыс. руб. при сумме оборотных средств на конец отчетного года 8000тыс. руб.

5.3.Рассчитайте необходимые показатели, проанализируйте оборачиваемость оборотных средств хозяйствующего субъекта и определите величину высвобождения (или дополнительного вовлечения) денежных средств из оборота (в оборот) врезультате ускорения (замедления) оборачиваемости оборотных средств. Данные приводятся втаблице.

5.4.Рассчитайте изменения коэффициента оборачиваемости вотчетном периоде по сравнению сбазисным. Данные для расчета приводятся втаблице.

5.5.Рассчитайте по данным таблицы изменение коэффициента загрузки оборотных средств вотчетном периоде по сравнению сбазисным.

5.6.Укрупненный баланс предприятия выглядит следующим образом (тыс. руб.):

Рассчитать величину собственных оборотных средств и финансово-эксплуатационных потребностей и определить потенциальный излишек/ дефицит денежных средств.