Нормативно – законодавча база.

План.

Лекція.

1. Завдання, джерела інформації і послідовність проведення ревізії розрахункових операцій.

2. Контроль і ревізія розрахунків з постачальниками і підрядниками.

Самостійно:

3. Контроль і ревізія розрахунків з покупцями і замовниками.

Проблемне питання:

Довести значення та роль контролю за станом розрахунків, динамікою дебіторської і кредиторської заборгованості при здійсненні фінансово-господарських операцій у ринкових умовах господарювання.

Нормативно – законодавча база.

1. Господарський Кодекс України, 6.01.2003 № 436-IV (із змінама та доповненнями), ст. 19, 341, 342;

2. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 року № 996-XIV (із змінами та доповненнями), ст. 10.

3. Положення про Державну аудиторську службу України, затверджене постановою Кабінету Міністрів України від 03.02.2016 року № 43.

4. Порядок проведення інспектування Державною фінансовою інспекцією, її територіальними органами, затвердженого постановою КМУ від 20.04.2006р. № 550 із змінами і доповненнями.

5. Положення про інвентаризацію активів та зобов’язань, затверджене наказом МФУ від 02.09.2014 року № 879 (із змінами та доповненнями).6. Положення (стандарт) бухгалтерського обліку 10 «Дебіторська заборгованість», затверджене наказом МФУ від 08.10.99 N 237 (із змінами та доповненнями ).

Рекомендована література:

1. Дікань Л. В. Контроль і ревізія - Київ, "Знання", 2007р., стор. 204 - 209;

2. Усач Б. Ф. Контроль і ревізія – Київ, "Знання - Прес", 2002р. стор. 73 - 87.

3. Бутинець Ф.Ф. Контроль і ревізія. - Житомир: ПП Рута, 2002.

4. Опорний конспект з курсу «Контроль і ревізія», Київ, видавничий центр КНТЕУ, 2002 р. (Київський національний торгово-економічний університет), стор.86 - 93.

Ключові поняття і терміни:

Ревізія розрахунків, нормативно-правове регулювання, документальне обґрунтування, законність розрахунків, доцільність розрахунків, раціональна організація розрахунків, розрахункові відносини, дебіторсько-кредиторська заборгованість.

1. Завдання, джерела інформації і послідовність

проведення ревізії розрахункових операцій.

Фінансове становище підприємства значно залежить від наявності коштів та правильного їх використання.

Фінансова стійкість - це такий стан фінансових ресурсів, за якого підприємство, вільно маневруючи грошовими коштами та ефективно використовуючи їх, здатне забезпечити безперервний процес фінансово-господарської діяльності та відновлення витрат на його реконструкцію, розширення та оновлення.

У зміцненні фінансового стану і платоспроможності підприємств значна роль належить контролю за станом розрахунків, динамікою дебіторської і кредиторської заборгованості.

Організація розрахунків багато в чому залежить від стану обліку і документального забезпечення розрахунків.

Несвоєчасне виявлення помилок у розрахунково-платіжних документах призводить до виникнення різних суперечок під час розрахунків, виникнення конфліктних ситуацій.

Особливо це стосується претензійної заборгованості, пов’язаної з нестачами цінностей при їх відпуску, транспортуванні і прийманні.

Тому завдання контролю полягає в перевірці дотримання нормативно-правового регулювання розрахункових операцій і стану розрахунково-платіжної дисципліни під час здійснення розрахунків, а також їх документального обґрунтування.

Особливу увагу необхідно звернути на законність розрахунків, їх доцільність, документальну обґрунтованість і правильність відображення розрахункових операцій у бухгалтерському обліку.

Правильна організація розрахункових операційзабезпечуєстійкість оборотності оборотних коштів, зміцнення договірної та розрахункової дисципліни та покращення фінансового стану.

Крім того, правильна (раціональна) організація розрахункових операцій, правильність постановки їх обліку попереджають негативні наслідки по цих операціях.

Тому ревізії піддаються всі розрахункові операції організації - замовника - різними прийомами і методами контролю.

Об'єктами контролю розрахунків є використання коштів під час розрахунків та їх облік.

Мета перевірки – оцінка правильності організації розрахунків на підприємстві, підтвердження законності створення дебіторської та кредиторської заборгованості, її достовірності та реальності погашення.

Основними завданнями ревізії розрахункових операцій є перевірка:

(опорний конспект ст.. 86-87).

1) законності і доцільності здійснення розрахункових операцій;

2) правильності і своєчасності виконання договірних зобов'язань перед покупцями і замовниками за виконані роботи і надані послуги;

3) достовірності і реальності дебіторсько-кредиторської заборгованості;

4) причин виникнення претензій при матеріальному збитку та реальності його відшкодування;

5) дотримання встановленого порядку списання дебіторської заборгованості;

6) правильності організації і ведення бухгалтерського обліку розрахунків.

До основних завдань ревізії розрахунків належать:

· оцінка стану розрахунково-платіжної дисципліни по всіх видах розрахунків з дебіторами і кредиторами підприємства;

· встановлення наявності фактів порушень чинних нормативно-правових актів щодо правомірності, доцільності та обґрунтованості управлінських рішень відповідальних працівників при здійсненні розрахункових операцій з постачальниками, покупцями, бюджетом, працівниками підприємства, іншими дебіторами і кредиторами;

· розробка заходів з реалізації результатів контролю стосовно попередження зловживань і порушень, відшкодування збитків і нарахування штрафних санкцій до бюджету, притягнення до відповідальності винних службових осіб.

Методичні прийоми ревізії розрахунків:

1) інвентаризація;

2) вибіркове і суцільне спостереження;

3) службове розслідування;

4) економічний аналіз;

5) дослідження облікової інформації за суттю і змістом;

6) зустрічна перевірка;

7) логічна перевірка розрахункових журналів (законність, обгрунтованність, доцільність виконання конкретної програми).

Напрями ревізії — це перевірка:

1) розрахунків з підзвітними особами;

2) розрахунків з постачальниками за товарно-матеріальні цінності та послуги;

3) розрахунків з покупцями і замовниками;

4) розрахунків по претензіях, відшкодуванню матеріальних збитків;

5) розрахунків з іншими дебіторами і кредиторами;

6) розрахунків по оплаті праці;

7) стану розрахунків з бюджетом, спеціальними державними фондами (Пенсійний, Фонд соціального страхування, Фонд зайнятості населення).

Джерелами нормативно-законодавчої інформації, що підтверджує законність (або незаконність) тих або інших розрахункових операцій, зокрема, є: (опорний конспект ст.. 88).

Господарський Кодекс України, 6.01.2003 № 436-IV (із змінама та доповненнями);

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 року № 996-XIV;Положення (стандарт) бухгалтерського обліку 10 «Дебіторська заборгованість», затверджене наказом МФУ від 08.10.99 N 237;

Положення про інвентаризацію активів та зобов’язань, затверджене наказом МФУ від 02.09.2014 року № 879 (із змінами та доповненнями).

Основними джерелами ревізії є: (опорний конспект ст.. 88).

Ø первинні документи по розрахункових операціях,

Ø облікові реєстрипоточного синтетичного та аналітичного обліку з рахунків: 36 "Розрахунки з покупцями і замовниками", 37 "Розрахунки з різними дебіторами", 63 "Розрахунки з постачальниками і підрядниками", 67 "Розрахунки з учасниками", 68 "Розрахунки за іншими операціями" (журнали 3, 5, 5А, відомості до них, Головна книга, оборотно-сальдова відомість, баланс).

Порядок (етапи) проведення ревізії розрахункових операцій:

а). Ревізію розрахункових операцій слід розпочинати з аналізу результатів інвентаризації дебіторсько-кредиторської заборгованості щодо відповідних звітних періодів на найближчу дату до початку ревізії.

В ст. 10 ЗУ "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 року № 996-XIV зазначено, що для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності, передбачено проведення підприємствами, їх об'єднаннями та госпрозрахунковими організаціями незалежно від форм власності інвентаризації майна, коштів і фінансових зобов'язань. (Відповідальність за організацію інвентаризації несе керівник підприємства, який повинен створити необхідні умови для її проведення у стислі строки, визначити об'єкти, кількість і строки проведення інвентаризації).

Відповідно до п. 7 Положення про інвентаризацію активів та зобов’язань, затверджене наказом МФУ від 02.09.2014 року № 879, проведення інвентаризації є обов'язковим:

а) при передачі майна державного підприємства в оренду, приватизації майна державного підприємства і т.д.;

б) перед складанням річної бухгалтерської звітності,

в) при зміні матеріально відповідальних осіб (на день прийому-передачі справ);

г) при встановленні фактів крадіжок або зловживань, псування цінностей (на день встановлення таких фактів);

д) за судовим рішенням або на підставі належним чином оформленого документа органу, який відповідно до закону має право вимагати проведення такої інвентаризації.

е) у разі техногенних аварій, пожежі чи стихійного лиха (на день після закінчення явищ);

ж) у разі ліквідації підприємства і т.д.

б). Дані інвентаризації необхідно звірити з даними, відображеними в регістрах аналітичного обліку, Головній книзі та балансі ревізійного підприємства.

Підлягають звірці залишки дебіторсько-кредиторської заборгованості на початок звітного періоду, відображені в регістрах бухгалтерського обліку, із залишками в попередньому звітному періоді.

в). Після цього аналізується стан розрахунків та уточнюється реальність дебіторської і кредиторської заборгованості за розрахунковими рахунками: 36 "Розрахунки з покупцями і замовниками", 37 "Розрахунки з різними дебіторами", 63 "Розрахунки з постачальниками і підрядниками", 67 "Розрахунки з учасниками", 68 "Розрахунки за іншими операціями".

г.) Ретельно вивчаються законність та економічна обґрунтованість проведених операцій і відображених у регістрах аналітичного обліку за рахунками.

По кожній з груп розрахунків (до проведення документальної перевірки) доцільно спочатку виявити:

- їх наявність,

- відповідність даних бухгалтерського обліку та звітності залишкам тієї чи іншої заборгованості,

- потім встановити дату і характер її виникнення.

Законність і реальність, а також шляхи своєчасного погашення заборгованостей і зміцнення розрахунково-платіжної дисципліни визначаються за допомогою проведення фактичного і документальних форм контролю.

Отже, інвентаризація дебіторської і кредиторської заборгованостей полягає у звірці документів і записів у реєстрах обліку і перевірці обґрунтованості сум, відображених на відповідних рахунках, та оформляються актом інвентаризації.

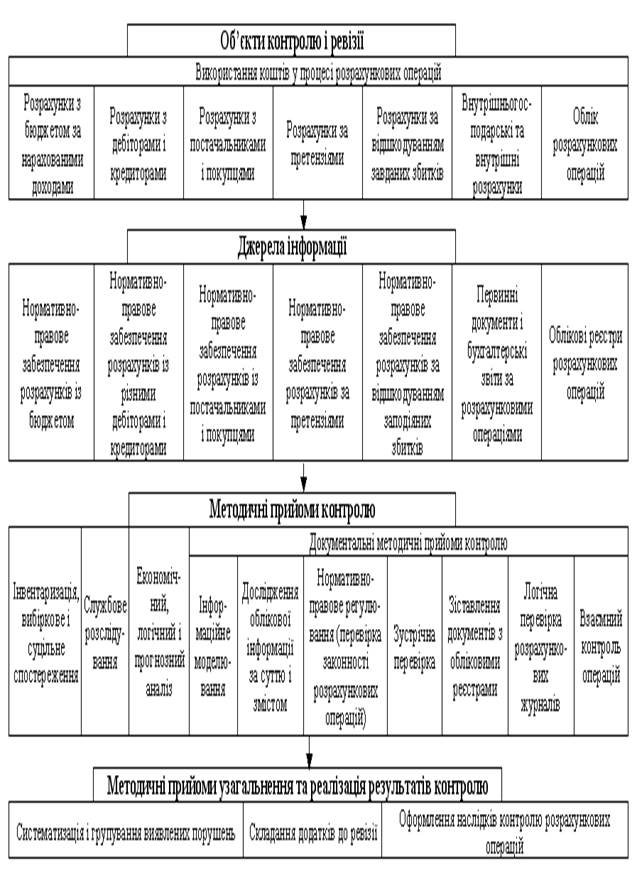

Відповідно до п. 7 -Положення про інвентаризацію активів та зобов’язань, затверджене наказом МФУ від 02.09.2014 року № 879, при інвентаризації розрахунків (дебіторської і кредиторської заборгованостей): а) всім дебіторам підприємства-кредитори повинні передати виписки про їх заборгованість, які пред'являються інвентаризаційній комісії для підтвердження реальності заборгованості. Підприємства-дебітори зобов'язані протягом десяти днів з дня отримання виписок підтвердити заборгованість або заявити свої заперечення; б) на суми заборгованості постачальників з невідфактурованих поставок після їх перевірки бухгалтерія повинна зажадати від постачальників розрахунково-платіжні документи. Постачальники зобов'язані подати покупцям такі документи або повідомити причини щодо їх неподання чи про відсутність такої заборгованості; в) на рахунках обліку розрахунків з покупцями і замовниками, постачальниками і підрядчиками, іншими дебіторами і кредиторами повинні залишатися виключно погоджені суми. Залишення в обліку неурегульованих сум за цими розрахунками не допускається; д) до акта інвентаризації розрахунків додається довідка про дебіторську і кредиторську заборгованість, щодо якої термін позовної давності минув, із зазначенням осіб, винних у минуванні терміну позовної давності дебіторської заборгованості, а також назви і адреси дебіторів або кредиторів, суми, причини, дати і підстави виникнення заборгованості).Об’єкти, джерела інформації і методичні прийоми контролю розрахунків наведені в табл.

Табл. Організаційна модель контролю і ревізії розрахункових операцій

2. Контроль і ревізія розрахунків з постачальниками

і підрядниками.

Хто належить до постачальників і підрядників?

Постачальники (підрядники) - це підприємства, що відвантажують продукцію (виконують роботи, надають послуги) покупцям.

Стосовно до постачальників підприємства-споживачі завжди виступають покупцями їхніх товарно-матеріальних цінностей, різних послуг, включаючи отримання електроенергії, газу, води, автопослуг, послуг зв'язку, послуг з переробки матеріальних цінностей тощо.

Розрахункові взаємовідносини між постачальниками і покупцями виникають у процесі господарської діяльності підприємств, і цим відносинам, як правило, повинне передувати укладання договорів (контрактів) купівлі-продажу товарно-матеріальних цінностей, договорів підряду на виконання різних робіт, надання послуг тощо.

Договір (контракт) купівлі-продажу являє собою комерційний документ, згідно з яким оформлена торговельна угода.

У ньому міститься письмова угода сторін про поставку товарів - зобов'язання продавця передати певне майно у власність покупця та зобов'язання покупця прийняти це майно і сплатити за нього певну грошову суму.

За договором підряду підрядник зобов'язується виконати (природно, не без ризику) певну роботу за завданням замовника з його або своїх матеріалів, а замовник зобов'язується прийняти й оплатити виконану роботу.

Замовник зобов'язаний оплатити виконану підрядником роботу після остаточної її здачі, якщо інше не передбачене законом чи договором (контрактом).

При прийманні роботи замовником можуть бути виявлені допущені відступи від договору або інші недоліки, про що негайно повинно бути заявлено підряднику.

У процесі своєї діяльності підприємства взаємодіють з іншими підприємствами і організаціями, які поставляють, обладнання, інші активи, надають послуги, виконують роботи необхідні для забезпечення звичайної діяльності підприємства.

На цій стадії виникають розрахункові відносини з постачальниками і підрядниками.

У результаті виникає поточна кредиторська заборгованість перед вітчизняними та іноземними постачальниками та підрядниками.

Від правильної організації розрахунків із постачальниками і покупцями значною мірою залежить організація матеріального забезпечення і постачання відповідно до договірних зобов’язань і комерційних угод.

Система розрахунків впливає на договірні відносини між постачальниками і покупцями продукції та виробів у промисловості.

Завданням контролю і ревізії є перевірка достовірності даних обліку про стан розрахунків із постачальниками і покупцями, дотримання розрахункової дисципліни і впливу її на платоспроможність підприємства, яка забезпечує його нормальну фінансово-господарську діяльність.

Безпосередньому вивченню підлягають:

1) своєчасність і повнота оплати за кожним рахунком-фактурою;

2) повнота оприбуткування матеріальних цінностей в розрізі балансових рахунків та їх субрахунків;

3) правильність і своєчасність акцепту платіжних вимог-доручень;

(Акцептоване платіжне доручення — доручення, яке має акцепт (згоду на оплату) банку. Підтверджує наявність на рахунку платника необхідних грошових засобів і гарантує перерахування їх отримувачу. Акцептований примірник доручення видається платнику і передається ним після отримання товару чи послуг отримувачу грошей, який пред'являє його в банк для списання з рахунку, на якому ці кошти були задепоновані, і зарахування їх на свій рахунок).

4) своєчасність і правильність оприбуткування, оцінка і відображення в регістрах бухгалтерського обліку невідфактурованих поставок;

5) достовірність сум, відображених у регістрах аналітичного обліку нестач і претензій.

Перевірку розрахунків з постачальниками та підрядниками доцільно проводити в такій послідовності (див. опорний конспект ст.. 89):

1) ознайомлення з переліком установ, організацій, з якими підприємство веде розрахунки за товарними операціями;

2) вивчення стану та динаміки дебіторської та кредиторської заборгованості (поточна заборгованість, безнадійна заборгованість, неоплачена в строк, заборгованість по якій вийшов строк позовної давності, спірна заборгованість).

3) аналіз даних балансу, Головної книги, журналів-ордерів за рахунками 63 “Розрахунки з постачальниками і підрядниками”, первинні документи, що засвідчують утворення заборгованості, зустрічна перевірка документів постачальників та підрядників, книги складського обліку.

4) перевірка дотримання умов договорів, законність їх оформлення, їх відповідність типовим формам, своєчасність укладання, наявність додаткових погоджень щодо зміни цін, тарифів та інших умов, графіків постачання та виконання робіт.

5) виявлення причин відхилень та притягнення до відповідальності винних осіб.

В першу чергу, під час ревізії розрахунків із постачальниками і підрядниками, проводять інвентаризацію розрахунків та оформляють акт інвентаризації. (Акт інвентаризації розрах. в підр. Усач Б.Ф. ст. 76).

Під час ревізії розрахунків із постачальниками і підрядниками поряд з їх інвентаризацією перевіряють виконання договірної дисципліни на постачання матеріалів для виробництва і реалізацію готової продукції.

Під час ревізії необхідно також проаналізувати стан розрахунків із постачальниками і покупцями на початок і кінець звітного періоду (або на початок і кінець ревізійного періоду), обґрунтувати зміни в розрахунках, які виникли за ревізійний період.

Це дозволяє ревізору здійснити обґрунтовані висновки про стан розрахунків.

При ревізії розрахункових операцій доцільно максимально використати метод зустрічних перевірок, що дасть змогу якісніше провести перевірку.

Важливо також під час ревізії перевірити реальність і достовірність кожної суми виникнення розрахунків та підтвердити їх документальну обґрунтованість.

Для цього необхідно перевірити, в якому стані знаходиться аналітичний облік цих розрахунків та відповідність його даним перевірених документів.

Це пояснюється тим, що організація розрахунків із постачальниками і покупцями багато в чому залежить від стану їх обліку і документального забезпечення.

Несвоєчасне виявлення помилок у розрахункових документах в окремих випадках призводить до виникнення спірної заборгованості, порушення термінів пред’явлення за нею претензій.

Розрахунки з постачальниками та підрядниками проводяться в готівковій, безготівковій формі або зарахуванням взаємних вимог на підставі первинних документів (накладних, товарно-транспортних накладних, актів приймання-передачі виконаних робіт (наданих послуг), податкових накладних, виписок банку).

Стан розрахунків з постачальниками перевіряється за реєстрами аналітичного і синтетичного обліку за рахунком 63 “Розрахунки з постачальниками і підрядниками”.

При цьому за розрахунковими документами встановлюється час виникнення заборгованості, зміст операцій поставок, обґрунтованість застосування цін, тарифів, торговельної націнки (знижки).

Одночасно за допомогою зустрічної перевірки контролюється своєчасність і повнота оприбуткування товарно-матеріальних цінностей.

Якщо виявлені суми претензійного характеру, то ревізія встановлює, як вони відображені на рахунку 374 “Розрахунки за претензіями” і які прийняті рішення для задоволення претензій.

При перевірці реальності сум, які записані на рахунку 374 “Розрахунки за претензіями”, можуть бути виявлені факти безгосподарності і зловживання, які працівники підприємства намагаються приховати способом подання необґрунтованих претензій постачальникам.

Одночасно вивчаються претензії постачальників і замовників. Ці документи можуть допомогти виявити суттєві недоліки в діяльності підприємства, що ревізується.

Перевірка стану розрахунків з іногородніми постачальниками і покупцями проводиться надсиланням їм копій карток аналітичного обліку розрахунків (контрольної виписки).

Цю картку чи виписку, після перевірки і внесення необхідних виправлень, підпису і засвідчення печаткою підприємство-дебітор повертає підприємству-кредитору.

Вивчаючи взаємну звірку розрахунків, ревізори можуть виявити факти не оприбуткування цінностей окремими матеріально відповідальними особами, нестачі цінностей та інші зловживання.

У тих випадках, коли за окремими постачальниками і покупцями ревізія виявила стійку заборгованість, то її обґрунтованість визначається за даними первинних документів, що відображають її виникнення, актами взаємної вивірки розрахунків (інвентаризації розрахунків), встановлюються причини, які перешкоджають своєчасному проведенню розрахунків підприємства, що ревізується, з постачальниками і покупцями.

Застосовуючи документальні методичні прийоми, ревізор за актом інвентаризації розрахунків з покупцями і постачальниками, яка проводиться інвентаризаційною комісією підприємства протягом ревізійного періоду, досліджує заборгованість, яка числиться на балансі в цілому і за окремими боржниками, зокрема підтверджену ними, а також виявлену інвентаризаційною комісією як прострочену.

За довідкою до акта інвентаризації розрахунків з покупцями, постачальниками, складеною бухгалтерією, ревізія встановлює, за що і коли утворилась заборгованість, а також, чи є вона реальною.

Виявлені недоліки у дотриманні розрахункової дисципліни конкретизуються в реєстрах бухгалтерського обліку і первинними документами, що до них додаються.

Одночасно перевіряється дотримання строків проведення інвентаризаціїрозрахунків із постачальниками і покупцями – на перше число місяця наступного за звітним роком.

Перевіряється дотримання строків позовної давності заборгованості. У випадках пропуску строків стягнення заборгованості або нереальності окремих сум, ревізор складає спеціальну відомість як додаток до акта ревізії (табл..).

ВІДОМІСТЬ

простроченої заборгованості за рахунками з постачальниками і покупцями

за період, що ревізується, з 1 січня до 31 грудня 2009 р.

| № п/п | Постачальник (покупець) та його адреса | Дата виникнення заборгованості | Зміст операції | Сума заборгованості | Строк позовної давності | Дата закінчення строку позовної давності | Дата, на яку рахується заборгованість | Причини пропуску строку позовної давності | Особи, відповідальні за пропуск позовної давності |

| 1. | Яготинський цукровий комбінат, 251001, Яготин Київської області, вул. Полтавська, 18 | 10.02. 2007 рік | Виявлено невідповідність стандартної ваги згідно з маркуванням | 3 роки | 10.02.2009 р. | 15.10.2009 р. | Несвоєчасно складений акт про нестачу цукру | Комерційний директор Павленко В.І. | |

| 2. | Київський моторемонтний завод, 255001, Київ, вул. Полтавська, 25 | 20.01. 2009 рік | Виявлений заводський брак у поставлених мотоциклах | 6 місяців | 20.07.2009 р. | 01.10.2009 р. | Відсутній комерційний акт, складений за участю постачальника | Завідуючий товарним відділом Яворський В.І. |

Поточну заборгованість покупців і замовників, ревізія перевіряє безпосередньо в установах банку, застосовуючи документальні методичні прийоми.

Роздільно перевіряється розрахунково-платіжні документи, строк оплати яких не наступив, покладених банком у картотеку прострочених платежів або зовсім вилучених з оплати внаслідок відмови платників від оплати.

Дослідження цих документів дозволяє ревізії виявити недовантаження товарно-матеріальних цінностей або продукції, яка не відповідає встановленим стандартам за якістю, а також завищення цін, неправильне застосування відповідних надбавок.

Розрахунки з постачальниками безпосередньо пов’язані з надходженням товарно-матеріальних цінностей, тому одночасно перевіряють записи за дебетом рахунку 63 “Розрахунки з постачальниками і підрядниками” в розрізі постачальників, порівнюють їх з виписками банку та записами за кредитом рахунка 311 “Поточні рахунки в національній валюті”.

Записи в журналі за кредитом рахунка 63 “Розрахунки з постачальниками і підрядниками” в розрізі постачальників порівнюють з сумою оприбуткування матеріальних цінностей згідно з документами.

У всіх випадках під час ревізії розрахунків із постачальниками і покупцями обов’язково перевіряється дотримання типової кореспонденції рахунків бухгалтерського обліку, що дозволяє виявити не тільки помилки у відображенні розрахункових операцій в обліку, але і виявити факти навмисного спотворення облікових даних з метою приховування зловживань.

Запитання і завдання для самоперевірки

1. Визначити основні завдання ревізії розрахунків.

2. Охарактеризувати мету перевірки розрахункових операцій.

3. Назвати основні методичні прийоми ревізії розрахунків.

4. Перерахувати напрями ревізії розрахункових операцій.

5. Назвати нормативно-правові акти, які застосовуються при ревізії розрахункових операцій.

6. Назвати основні джерела ревізії розрахунків із постачальниками й підрядчиками.

7. Визначити етапи (порядок) проведення ревізії розрахункових операцій.

8. Який порядок проведення ревізії розрахунків із постачальниками й підрядчиками?

9. Сформулювати які порушення можуть виникнути під час розрахунків із постачальниками й підрядчиками.

10. Пояснити який метод перевірки доцільно максимально використовувати при ревізії розрахункових операцій.

11. Яким шляхом проводиться перевірка розрахункових операцій з іногородніми постачальниками і покупцями.

Самостійне опрацювання:

Тема 4.1. Контроль і ревізія розрахункових операцій.

1. Контроль і ревізія розрахунків з покупцями і замовниками.