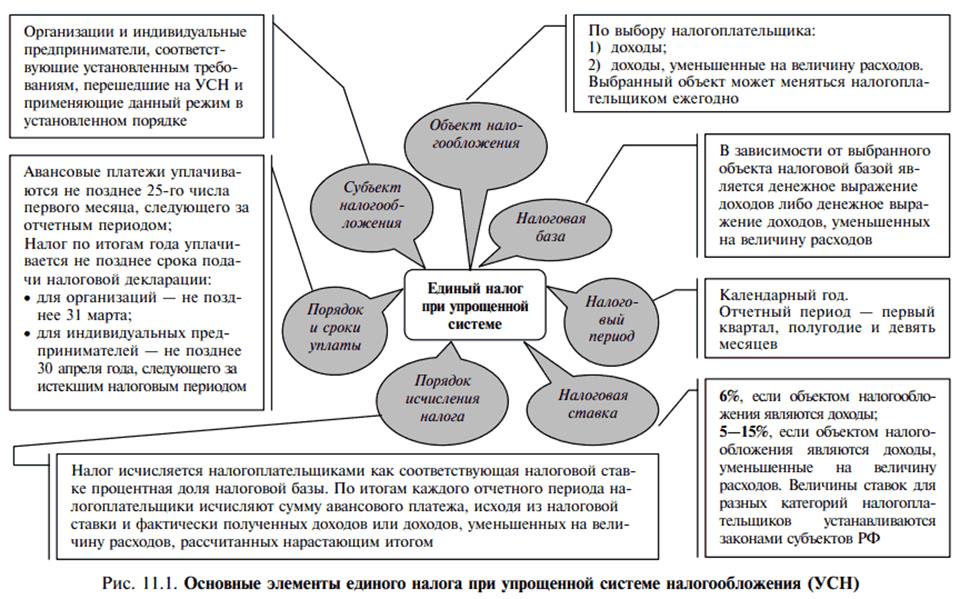

Основные элементы единого налога при УСН.

Слайд 1

Тема сегодняшней лекции: «Упрощенная система налогообложения» цели и задачи лекции представлены на слайде

Слайд 2

Запишите, пожалуйста, план сегодняшнего занятия:

1. Понятие УСН. Общие положения.

2. Основные элементы налога, при переходе на УСНО

3. Порядок перехода на УСНО

4. Условия применения УСНО

5. Объекты н/о

6. Порядок признания доходов и расходов

7. Налоговая база. Минимальный налог. Порядок переноса убытков на будущее.

8. Налоговый период при УСН

9. Ставки налога и порядок расчета

10. Сроки уплаты налога

11. Налоговая декларация

12. Налоговый учет при УСН

13. Льготы

14. Ответственность за налоговые нарушения.

Итак, перейдем к первому вопросу рассмотрим понятие упрощенной системы налогообложения,

Слайд 3

1. Понятие УСН. Общие положения.

Юридические лица, а также индивидуальные предприниматели, осуществляющие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Давайте запишем определение упрощенной системы налогообложения.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Упрощенная система налогообложения (УСН) применяется организациями и индивидуальными предпринимателями (ИП) наряду с иными режимами налогообложения, предусмотренными налоговым законодательством РФ. Переход на нее или возврат к иным режимам налогообложения осуществляется в добровольном порядке.

В случае перехода на УСН организации становятся плательщиками единого налога по данному режиму взамен:

- налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, полученных в виде дивидендов и по операциям с отдельными видами долговых обязательств, облагаемых по налоговым ставкам, предусмотренным п. 3 и 4 ст. 284 НК);

- налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией);

- налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с Налоговым Кодексом).

Налоговая база определяется как кадастровая стоимость имущества, утвержденная в установленном порядке, в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Таким образом, если имущество организации на УСН не входит в этот перечень, то организация освобождается от уплаты налога на имущество, если входит-то нет.

Индивидуальные предприниматели, перешедшие на УСН, уплачивают единый налог по данному режиму взамен:

- налога на доходы физических лиц в отношении доходов от предпринимательской деятельности; то есть если ИП работает на каком-то п/п и получает з/п, то является плательщиком НДФЛ на общих основаниях.

- налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. За исключением имущества, входящего в вышеизложенный перечень. деловые торговые центры, жилые дома и помещения и т.д.;

- налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Все остальные налоги уплачиваются ими в соответствии с законодательством о налогах и сборах. Кроме того, организации и ИП, применяющие данный режим, исполняют обязанности налоговых агентов. ТО есть, если есть у ИП наемные работники, он удерживает и перечисляет в бюджет НДФЛ с их доходов.

Основные элементы единого налога при УСН.

Основные элементы налога представлены на рисунке у Вас на столе..

Итак, налогоплательщиками являются организации и индивидуальные предприниматели, перешедшие на УСН и применяющие ее в порядке, установленном главой 262НК.

Порядок перехода на УСНО

Существует 2 варианта перехода на УСН. Давайте их запишем.

1.Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление,то естьвновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими упрощенную систему налогообложения, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

2.Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря.

Форму уведомления вы видите у вас на столах, подробнее этапы ее заполнения разберем на практическом занятии.

Слайд 4

Условия применения УСНО

Теперь перейдем к условиям, которым должны удовлетворять ИП или организация, принявшие решение перейти на УСН.

1. организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, не превышает 100 человек; Как рассчитать среднесписочную численность вы должны были проходить. изучая статистику. Поэтому время на это мы не тратим, мы и так уже это знаем.

2. Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 45 млн. рублей. Естественно для вновь созданных организаций и ИП это условие отсутствует.

Однако, доходы по итогам налогового периода не должны превышать 60 млн. руб., то есть. если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии с кодексом, превысили 60 млн. рублей такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанное превышение.

В случае, если налогоплательщик применяет одновременно упрощенную систему налогообложения и ЕНВД или патентную систему н/о, при определении величины доходов от реализации для целей соблюдения ограничения, учитываются доходы по обоим указанным специальным налоговым режимам. Если УСН применяется наряду с ОСНО, то выручка в целях определения предельного размера определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

То есть, если Вы как ИП или организация знаете, планируете, предполагаете, что ваш доход за 12 месяцев с января по декабрь превысит 60 млн. руб., то нет смысла подавать заявление о переходе на УСН, вы лишитесь права применения как только превысите это лимит. А хождение «туда-сюда» только запутает учет, и если вы на ОСН, то возникнут сложности с НДС.

Вопрос какие именно сложности с НДС ждут вас при переходе с УСНО на ОСНО предлагаю подготовить и рассмотреть на практическом занятии. Т.К. НДС вы уже изучили, ответ вас не затруднит, а заодно повторите пройденный материал. Кто берет это на себя.....

Однако, НК дает возможность удержаться на УСНО. Каким образом? Посредством применения коэффициента-дефлятора. Что это такое?

Коэффициент-дефлятор, устанавливается на календарный год. То есть, если вы будете работать финансовым директором, или налоговым консультантом и перед вами руководитель поставит вопрос о том сможет ли ваше п/п «удержаться» на усно или нет, чтобы прикинуть нужно выручку умножить на этот коэффициент. Если вы-налоговый инспектор-это первое, что вы должны проверять придя на п/п, применяющее УСН. То есть имеют и они вообще право ее применять. на 2015 год коэффициент-дефлятор установлен в размере 1,147. то есть порог 45 млн или 60 млн увеличивается почти на 15%. Это понятно?

О перспективах изменения коэффициента в 2016 года и причинах этих изменений предлагаю подготовить доклад на практическое занятие. ФИО

3. остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, не превышает 100 млн. рублей. как считается остаточная стоимость мы пвссмотрели в рамках изучения налога на имущество предприятий.

4. организации, в которых доля участия других организаций составляет более 25 процентов. Данное ограничение не распространяется:

на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов;

на некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом РФ "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации", а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом;

на учрежденные в соответствии с ФЗ "О науке и государственной научно-технической политике" бюджетными и автономными научными учреждениями хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным научным учреждениям (в том числе совместно с другими лицами);

на учрежденные в соответствии с ФЗ "Об образовании в Российской Федерации" образовательными организациями высшего образования, являющимися бюджетными и автономными учреждениями, хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным образовательным организациям (в том числе совместно с другими лицами);

5. организации, имеющие филиалы и (или) представительства;

То есть, если эти условия не выполняются, организация не может перейти на УСН.

Так же не могут перейти на УСН

Слайд 5

6. банки;

7. страховщики;

8. негосударственные пенсионные фонды;

9. инвестиционные фонды;

10. профессиональные участники рынка ценных бумаг;

11. ломбарды;

12. организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

13. организации, осуществляющие деятельность по организации и проведению азартных игр;

14. нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

15. организации, являющиеся участниками соглашений о разделе продукции;

16. организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса;

17. казенные и бюджетные учреждения;

18. иностранные организации;

19.организации и индивидуальные предприниматели, не уведомившие о переходе на упрощенную систему налогообложения в сроки, установленные пунктами 1 и 2 статьи 346.13 настоящего Кодекса;

20. микрофинансовые организации.

При этом ограничения по численности работников и стоимости основных средств, установленные настоящей главой, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности.

Как вы понимаете это положение?

5. Объекты налогообложения при УСН

Итак, как уже говорилось ранее объектами налогообложения при УСН могут выступать: доходы или доходы, уменьшенные на величину расходов.

Выбор объекта осуществляется налогоплательщиком самостоятельно, за исключением случаев, когда налогоплательщик является участником договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. В этих случаях налогоплательщик обязан применять в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Объект налогообложения может изменяться ежегодно с начала налогового периода, о чем налогоплательщик должен уведомить налоговый орган до 31 декабря года, предшествующего году, в котором предполагается изменить объект налогообложения. В течение налогового периода объект налогообложения меняться не может.