Вопрос 1. Сущность, функции, задачи и принципы налогового менеджмента

Тема №1. Теоретические, правовые и организационные основы налогового менеджмента

ПЛАН:

1. Сущность, функции, задачи и принципы налогового менеджмента.

2. Государственный налоговый менеджмент

3. Корпоративный налоговый менеджмент

4. Налоговая нагрузка ( налоговая отдача)

Вопрос 1. Сущность, функции, задачи и принципы налогового менеджмента

Термин «менеджмент» в Украине начали применять в начале 1990-х годов, что было обусловлено распадом командно-административной системы и началом интеграции нашей страны в мировое экономическое пространство. Параллельно с термином «менеджмент» применялся термин «управление» и наблюдалось учащение подмены одного понятия другим, хотя по сути, между этими терминами (по мнению большинства отечественных ученых) существуют значительные отличия и отождествлять их нельзя.

Отдельные теоретические и практические вопросы налогового менеджмента нашли отражение в работах украинских ученых, которые трактуют само понятие «налоговый менеджмент» по-разному.

Рассмотрим только наиболее распространенные. А именно, налоговый менеджмент – это:

- процесс управления путем использования методов влияния налогового механизма на налоговую систему с целью реализации налоговой политики (Г. Исаншина);

- совокупность приемов и методов организации налоговых отношений с целью обеспечения формирования доходной части бюджета и влияния на развитие производства и социальной сферы (О. Тимченко);

- совокупность трех составляющих: системы управления налогами; определенная категория людей, социальная прослойка тех, кто осуществляет работу по управлению налогами; форма предпринимательства, которая касается корпоративного и персонального налогового менеджмента (А. Крысоватый, А. Кизима);

- система принципов и методов разработки и реализации управленческих решений, связанных с выбором налоговой системы, расчетов налоговых платежей, постоянным контролем за их осуществлением (Я. Литвиненко).

Налоговый менеджмент –это часть общей системы управления рыночной экономикой, то есть часть общего менеджмента в целом. В основе налогового менеджмента лежат общие принципы и фундаментальные положения управления экономикой, системного подхода и анализа. Управление в теории менеджмента, с одной стороны, связывается с реализацией основных функций управления (планированием, регулированием, анализом и контролем), а с другой, трактуется как особый вид деятельности, направленный на осуществление руководства людьми (администрирование).

Субъектами налогового менеджментавыступают государство в лице законодательных и исполнительных органов власти, а также сами налогоплательщики – юридические лица (предприятии, организации), а также физические лица.

Объектами налогового менеджмента являются налоговые потоки, совершающие свое движение в результате выполнения налогами своих функций (совокупного эквивалента ценности услуг государства, фискальной, регулирующей и контрольной), а также налоговый процесс на макро– и микроуровне.

Причем, и для функционирования корпоративного, и для государственного налогового менеджмента объектом управления выступают как входящие, так и выходящие налоговые потоки, несмотря на то, что одни и те же потоки одновременно являются для государства доходом, а для предприятий-налогоплательщиков, расходом.

Только комплексным управлением входящими и исходящими налоговыми потоками в целом и на каждом уровне в отдельности можно достигнуть желаемой цели и обеспечить эффективность налогового менеджмента.

Частные цели государственного и корпоративного налогового менеджмента различные: государство заинтересовано в росте налоговых поступлений, а предприятия, в уменьшении налоговых платежей.

Однако общей целью налогового менеджмента, безотносительно к его уровню, является укрепление финансов, повышение экономической эффективности и обеспечение экономического роста.

Цель и эффективность налогового менеджмента, движение налоговых потоков обеспечиваются через организацию и функционирование налогового процесса на макро-и микроуровне.

Налоговый менеджмент является частью финансового менеджмента, поскольку объектом финансовой науки и практики выступает финансовое хозяйство государства и предприятий, а налоги являются важнейшим элементом финансов.

Налоговый менеджмент является составной частью финансового менеджмента предприятий, частью системы управления их финансовыми (денежными) потоками путем принятия стратегических и тактических решений. В среднем около 45 % валовой добавленной стоимости предприятий распределяется (перераспределяется) через налоги. Они составляют существенную часть продажных цен, прибыли, зарплаты и других доходов. Т. е. налоги являются важной составляющей денежных потоков предприятия, влияют на мотивы принятия управленческих решений.

Рассматривая сущность налогового менеджмента, нельзя не сказать о его функциях. Поскольку налоговый менеджмент является системой управления, то следует выделять функции субъекта и функции объекта этой системы.

Функциями субъекта налогового менеджмента являютсятрадиционные функции управления с учетом налоговой специфики:организация налогового процесса, налоговое планирование (прогнозирование), налоговое регулирование и мотивация, налоговый контроль.

Функциями объекта налогового менеджментавыступают функции налогов: совокупного эквивалента ценности общественных благ(т. е. выбора оптимальных вариантов балансировки налоговых доходов и бюджетных расходов, обеспечивающих баланс интересов государства, налогоплательщиков и общества в целом),фискальная, регулирующая и контрольная.

Задачи налогового менеджмента:

– обеспечение налоговыми доходными источниками деятельность субъекта управления;

– эффективное использование налоговых доходов и налоговой прибыли;

– оптимизация входящих и исходящих налоговых потоков;

– обеспечение роста налоговой прибыли (разницы между налоговыми доходами и налоговыми расходами) при допустимом уровне налоговых рисков;

– минимизация налоговых рисков при заданном объеме налоговой прибыли;

– достижение финансовой устойчивости и платежеспособности субъекта управления;

– внедрение в практику управления системы налогового планирования и бюджетирования;

– повышение эффективности мер налогового регулирования и налогового контроля;

– другие задачи.

Результатом решения этих задач является обеспечение налогового равновесия и сбалансированности налоговых потоков, т. е. надлежащее выполнение налоговым менеджментом всех своих функций.

Как любая организационная структура налоговый менеджмент строится на определенных организационных принципах, среди которых можно выделить следующие:

– взаимосвязь с общей системой управления экономикой и финансами;

– комплексный и стратегический характер принимаемых управленческих налоговых решений;

– динамизм налогового управления;

– многовариантность подходов и управленческих решений;

– учет фактора риска при принятии решений.

Названные принципы являются минимальными общими требованиями к построению рациональной системы налогового менеджмента на макро– и микроуровне.

В соответствии с делением общей системы финансов на государственные финансы, финансы предприятий (организаций или корпораций) и финансы домашних хозяйств необходимо выделять три звена (уровня) налогового менеджмента:

– макроуровень – государственный налоговый менеджмент;

- мезоуровень – налоговый менеджмент предприятий (организаций) или корпоративный налоговый менеджмент;

- микроуровень – налоговый менеджмент граждан.

Следовательно, в понятие «налоговый менеджмент» следует вкладывать налоговую часть финансового менеджмента, как на уровне предприятий, так и на уровне государственного финансового хозяйства, так и на уровне физических лиц.

Особенности налогового менеджмента:

1. Дисциплина и культура налогоплательщика.

2. Минимизация и оптимизация уплаты налогов.

3. Риск налоговых платежей для плательщиков.

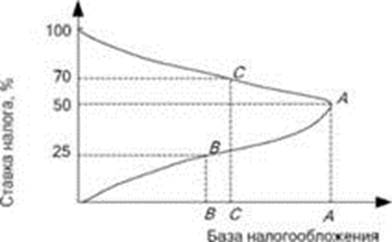

Согласно кривой Лаффера, увеличение налоговых ставок приводит к росту налоговых поступлений лишь до определенных пределов (точка А). Дальнейшее увеличение налоговой ставки приведет к избыточности налогового бремени, которое сопровождает нежелательным сокращением государственного бюджета. Это происходит потому, что многие производители, разорившись, уходят с рынка. Они не приносят казне своих доходов. Многие участники рынка начинают переходить в теневую экономику, скрывая свои доходы.

Рис. 1.1 Эффект Лаффера

Кривая Лаффера показывает, что при определенных обстоятельствах снижение налоговых ставок может увеличить налоговые поступления, т.е. ослабление в налогах предотвращает банкротства товаропроизводителей.