Финансовая система и бюджетно-налоговая политика

1. РЫНОК ССУДНЫХ КАПИТАЛОВ: ФУНКЦИИ, СТРУКТУРА, ИНСТРУМЕНТАРИЙ

Ссудный капитал - совокупность денежных средств, передаваемых во временное пользование на возвратной основе за плату в виде процента.

Ссудный капитал — особая историческая форма капитала. В отличие от ростовщического капитала, который базируется на докапиталистических способах производства, ссудный капитал как экономическая категория выражает капиталистические производственные отношения; он представляет собой обособившуюся часть промышленного капитала. Основными источниками ссудного капитала выступают средства, временно высвобождаемые в процессе воспроизводства.

Специфические характеристики ссудного капитала:

· ссудный капитал как особый вид капитала представляет собой собственность, владелец которой передает ее за плату заемщику на определенное время;

· потребительная стоимость ссудного капитана определяется способностью приносить прибыль заемщику в результате использования ссудного капитала;

· форма отчуждения ссудного капитала имеет разорванный во времени характер и механизм оплаты;

· движение ссудного капитала происходит исключительно в денежной форме и выражается формулой Д — Д, так как денежный капитал предоставляется в ссуду и возвращается в той же форме, но с процентами.

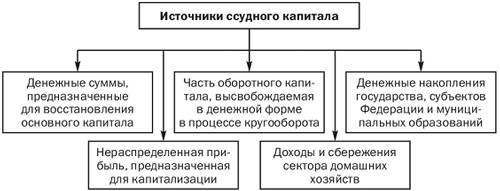

Ссудный капитал формируется за счет финансовых ресурсов, привлекаемых кредитными организациями юридических и физических лиц, а также государства. По мере развития системы безналичных расчетов, опосредованной участием кредитных организаций, новым источником ссудного капитала становятся средства, временно высвобождаемые в процессе кругооборота промышленного и торгового капиталов. Такими средствами являются:

· амортизация основных фондов;

· часть оборотного капитала, высвобождаемая в процессе реализации продукции и осуществления затрат;

· прибыль, направляемая на цели основной деятельности предприятий и организаций.

Эти денежные средства аккумулируются на расчетных счетах организаций в кредитных учреждениях. Экономическая роль рынка ссудных капиталов, таким образом, заключается в аккумулировании временно свободных сумм денежных средств в интересах накопления капитала в экономике в целом или ее отдельных сегментах. Обобщенная характеристика источников ссудного капитала представлена на рис.1.

Рисунок 1. Источники ссудного капитала

Ссудный капитал отличается от промышленного и торгового капитала тем, что не вкладывается в деятельность предприятий их собственниками, а передается во временное пользование хозяйствующим субъектам в целях получения ссудного процента.

По определению К. Маркса, ссудный капитал — это капитал- собственность в отличие от капитала-функции, который проделывает кругооборот в предприятиях заемщика и приносит прибыль. С образованием ссудного капитала происходит раздвоение капитала: он одновременно является капиталом-собственностью для денежного капиталиста, к которому возвращается с процентом по истечении срока ссуды, и капиталом-собственностью для промышленного и торгового капиталиста, вкладывающего его в свое предприятие. На финансовом рынке ссудный капитал выступает как своеобразный товар, потребительная стоимость которого состоит в способности функционировать как капитал и приносить доход в форме прибыли. Часть прибыли — процент, или «цена», ссудного капитала — оплата его способности удовлетворять временную потребность в денежных ресурсах (потребительной стоимости).

Спрос и предложение на ссудный капитал определяются рядом факторов:

· масштабами развития производственного сектора экономики;

· размерами накоплений предприятий и организаций и сбережений домашних хозяйств;

· состоянием рынка государственного долга;

· цикличностью развития экономики;

· сезонными условиями производства;

· степенью интенсивности инфляционных процессов в экономике;

· колебаниями валютных курсов;

· состоянием платежного баланса;

· состоянием мирового финансового рынка;

· направленностью государственной экономической политики и денежно-кредитной политики эмиссионного банка.

Особенностью современного этапа развития рынка ссудных капиталов является относительный избыток краткосрочного капитала и рост спроса на средне- и долгосрочные кредиты. В связи с этим особое значение приобретают механизмы трансформации краткосрочных ссудных капиталов в средне- и долгосрочные. К таким механизмам можно отнести государственные гарантии и льготы.

Рынок ссудных капиталов — это специфическая сфера товарных отношений, где объектом сделки является предоставляемый в ссуду денежный капитал и формируется спрос и предложение на него. С функциональной точки зрения рынок ссудных капиталов представляет собой систему рыночных отношений, обеспечивающих аккумуляцию и перераспределение денежных капиталов в целях обеспечения кредитования экономики.

Основными субъектами (участниками) рынка ссудных капиталов выступают первичные инвесторы, специализированные посредники и заемщики. Первичные инвесторы являются владельцами свободных финансовых ресурсов, мобилизуемых институтами кредитной системы. Специализированные посредники — кредитно-банковские институты, осуществляющие привлечение денежных средств и их инвестирование в форме ссудного капитала. Заемщиками являются юридические лица, физические лица, государственные структуры. Современная структура рынка ссудных капиталов характеризуется двумя признаками — временным и институциональным.

Рынок ценных бумаг делится на первичный и вторичный, биржевой и внебиржевой. Первичный рынок - это рынок первичных ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов. Вторичный рынок - это рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги, а также осуществляется дополнительный выпуск ценных бумаг, уже находящихся в обращении. Первичный и вторичный РЦБ могут быть организованы как биржевые и внебиржевые.

Биржевой рынок представлен сетью фондовых бирж, как особого, институционально организованного рынка, где обращаются ценные бумаги наиболее высокого качества и операции совершаются профессиональными участниками РЦБ. Фондовые биржи выступают в качестве торгового, профессионального и технологического ядра РЦБ.

Внебиржевой рынок охватывает рынок операций с ценными бумагами, совершаемых вне фондовой биржи. Через внебиржевой рынок осуществляется размещение большинства новых выпусков ценных бумаг, а также торговля ценными бумагами, не допущенными к биржевым котировкам. Внебиржевой оборот может быть основой для создания организованных систем торговли ценными бумагами, имеющих компьютерную основу. Такие торговые системы имеют собственные правила допуска ценных бумаг на рынок, отбора участников и правила торговли.

Рынок ценных бумаг выполняет следующие функции:

· привлечение капитала в оборот хозяйствующих субъектов;

· консолидация денежных средств для покрытия текущего и накопленного дефицитов бюджетов разных уровней;

· объединение капиталов для оформления рыночных структур (бирж, инвестиционных фондов, компаний).

Рынок заемного капитала кредитно-банковской системы выполняет такие функции, как:

· обслуживание с помощью кредита товарного обращения;

· аккумуляция временно свободных денежных средств субъектов экономики;

· трансформация аккумулированных сбережений в ссудный капитал;

· расширение возможностей капиталовложений для обслуживания процесса производства;

· обеспечение поступления доходов в распоряжение владельцев временно свободных денежных средств;

· стимулирование процессов концентрации и централизации капитала для образования корпоративных структур.

Уровень развития рынка ссудных капиталов в стране определяется рядом факторов:

· общим уровнем экономического развития;

· традициями функционирования национального финансового рынка;

· степенью развитости других рыночных сегментов (рынка средств производства, рынка предметов потребления, рынка рабочей силы, рынка недвижимости);

· уровнем производственного накопления;

· уровнем сбережений.