Салы жйесіні алыптасуыны теориялы аспектілері

Семестрлік жмыс №1

Таырып:Салы саясаты Р экономикасын мемлекеттік реттеу ралы ретінде

Тобы: Эук-15-12

Орындаан:рманбай Д.Б

Тексерген: Нрпейіс Е.М

Студенттік билет №: 154087

Алматы, 2016

МАЗМНЫ:

КІРІСПЕ

САЛЫ ЖЙЕСІНІ АЛЫПТАСУЫНЫ ТЕОРИЯЛЫ АСПЕКТІЛЕРІ

Салытарды жне салы жйесіні экономикалы мні

Салы салу принциптері жне функциялары

Салы жйесіні шетелдік тжірибесі

АЗАСТАН РЕСПУБЛИКАСЫНЫ САЛЫ ЖЙЕСІ: АЛЫПТАСУЫ ЖНЕ ЖАДАЙЫНА ТАЛДАУ

Азастан Республикасыны салы жйесіндегі реформалара салыстырмалы талдау

Мемлекеттік бюджетті алыптастырудаы салытарды рлі

АЗАСТАН РЕСПУБЛИКАСЫ САЛЫ ЖЙЕСІНІ ПРОБЛЕМАЛАРЫ ЖНЕ ОНЫ ШЕШУ ЖОЛДАРЫ

ОРЫТЫНДЫ

ПАЙДАЛАНЫЛАН ДЕБИЕТТЕР ТІЗІМІ

Кіріспе

Мемлекетті салы жйесі мемлекеттегі олданылып жрген салытарды жиынтыы, салыты ызмет органдарыны жйесі жне салыты занаманы білдіреді. Салытарды жне бтіндей салыты жйені тиімділігіне ол жеткізу мемлекетті экономикалы дамуы мен ркендеуіні сенімді арауы болды. Бізді салы жйемізді халыаралы стандара жаындататын шаралар – салы жйесін тмендету жне салы трлерін ысарту болып табылады.

Жалпы бл жмысыны масаты – салы жйесіні теориялы аспектілері мен салы жйесіні жадайына талдау негізінде салы жйесіндегі проблемаларды анытау жне оларды шешуге баыттылан отайлы шараларды сыну.

Бл масата жету шін келесідей міндеттер шешімін табуы тиіс:

Бгінгі нарыты заманда е зекті мселелерді бірі болып табылады, олай дейтін себебіміз дамыан экономикада салы жйесін жне оларды мемлекеттік бюджет кірістерінде алатын орнын маызы болып табылады.

Таырып зектілігі – бгінгі кні салы жйесіні тірігінде елеулі проблемалар туып отыр. Ол негізінен салы тсіндеріні жеткіліксіз дегеймен сипатталу ажеттілігін диплом жмысыны таырыбын тадауа е негізгі себеп болып табылады.

Салы жйесіні алыптасуыны теориялы аспектілері

1.1 Салытарды жне салы жйесіні экономикалы мні

Салытар дегеніміз мемлекеттік бюджетке зады жне жеке тлалардан белгілі бір млшерде жне мерзімде тсетін міндетті тлемдер болып табылады.

Салытар — шаруашылы жргізуші субъектілерді, жеке тлаларды мемлекетпен екі арадаы мемлекеттік орталытандырылан аржы кздерін руына байланысты туындайтын аржылы атынастарды сипаттайтын

экономикалы категория.

Салытар мемлекетті рылуымен біріге пайда болады жне мемлекетті мір сруі мен дамуыны негізгі аржылы кзі болып табылады. Мемлекет рылымыны згеруі, ркендеуі ашан да болса оны салы жйесіні айта рылуымен, жааруымен бірге алыптасады. рбір мемлекетке зіні ішкі жне сырты саясатын жргізу шін белгілі бір млшерде аржы кздері ажет.Салытар – мемлекет аржысыны траты айнар кзі.

Мемлекет салытарды экономиканы дамыту, тратандыру барысында уатты экономикалы тетік ретінде пайдаланылады.Осы салы салуа байланысты р дуірлерде мемлекет айраткерлері, экономистер, философтар, ойшылдар кптеген ебектер жазан.

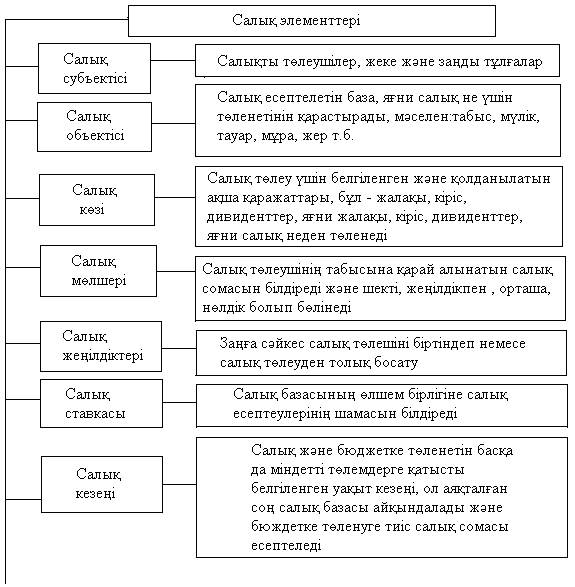

Салы салу элементтеріне келетін болса олар мыналар болып табылады:

Кесте – 1 Салы элементтері

"Салы" ымымен "салы жйесі" ымы тыыз байланысты. Мемлекетте алынатын салы трлеріні, оны ру мен алуды нысандары мен дістеріні, салы службасы органдарыны жиынтыы детте мемлекетті салы жйесін райды. Салы жйесі - (гректі systema – барлы блімнен ралан, осылулар ) яни, бл салы тлеушілермен мемлекетті ызыушылытарын амтамасыз етуге арналан, салы жиынтыынан ралан жне оларды бліктерінен тратын бір ттасты немесе кешен.

Бл жйе рамына мыналар кіреді.

- салы атынастарын реттеуші ( Р «Салы жне бюджетке тленетін міндетті тлемдер» туралы за, Салы кодексі, нсаулар, аулы, хат, салыты тлем туралы нсаулы ) за шыарушылы жне нормативтік база;

- салыты жне міндетті тлемдерді,оларды алуан трлілігін, салы салу принциптерін, салыты элементтерін ндіріп алу жне трызу дісі;

- салы баылауын жргізу формасы мен трлері (камералды баылау, салы есептілігі, салы тлеушіні монитарингі, жатты жне рейдтік салыты тексерулер жне т.б.)

- салыты жне баса да міндетті тлемдерді Р мемлекеттік табыс министерствасы, салы органы, аржы полициясы блімдері арылы ндіріп алу функциясына кіретін йым. Салы жйесін жетілдіру жмысы 1992 жылдан бері жргізіліп келе жатыр. Бізді салы жйемізді халаыаралы стандарттара жаындататын шаралар – салы жйесін тмендету жне салы трлерін ысарту. Осыны барлыы азастан Республикасыны Президентіні 1995 жылы

Кесте – 2 Салытарды жіктелуі

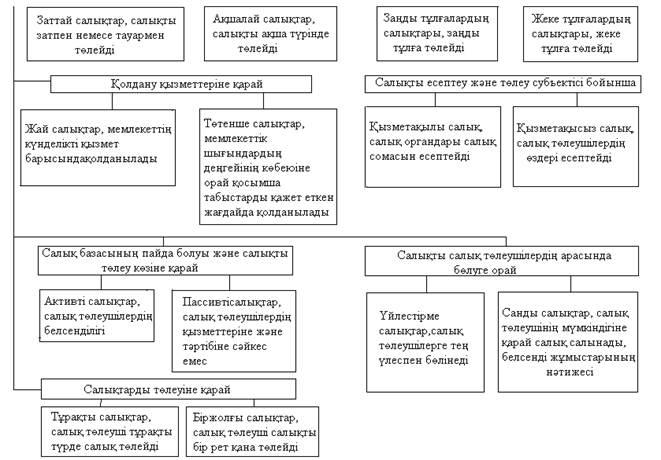

Тікелей жне жанама салытарды бірнеше ерекшеліктері бар:

• біріншіден, тікелей салы телеушілер сияты, жанама салытарда занды тлалар салы субъектісі ретінде салы тлеуші болып табылады.Біра, бл жерде салы тлеуші болып тауарды (жмыс, ызмет) сатушылар саналады. Тауарды тгынушы мемлекетпен салыты арым-атынаста жне салы тлеуші ретінде ешандай келісімге келмейді. Тауарды ттынушы тауарды сатушымен келісімге келеді, біра бл салыты атынастар болмаса да, тауар-аша атынастары болып саналады;

• екіншіден, жанама салытарда тлем кзі ретінде - сатушыны жалпы табысы, яни німді ткізуден тскен тсім арастырылады. Салы тлеушілер салыты зіні меншікті аражаттарынан

(салы тлеушілерді меншігі аша аражаттарынан) тлейді.

Тікелей жне жанама салытардысалы салу объектілеріне жне баса да белгілеріне байланысты бірнеше айырмашылытары бар. Атап айтанда:

• бірінші, салы объектісі мен салы бйымына байланысты.

Жанама салытар кезінде тауарды ткізумен байланысты болады.Мселен, осылан н салыында салы объектісі ретінде натыткізілген тауарлар, ал салы бйымы - ткізуден тскен тсім, немесе баламалы осылан н. Ал, акциз салыында салы обьектісі ретінде — наты ткізілген акцизделетін тауарлар, ал салы бйымы

— ткізілген акцизделетін тауарларды ны немесе саны.Ал, тікелей салытар кезінде салы объектісі ретінде - меншік ытары (шаруашылы иеліктері, ал, салы бйымы — аша тріндегі мліктер (жеке табыс салыы, леуметтік салы), болмаса заттар (жер учаскесі, мліктер, клік ралдары);

• екінші, салыты тлеу кездеріні алыптасуына орай.Жанама салытар кезінде тлем кзін мемлекет тауар бааларынастеме ретінде бекітеді. Сондытан салы тлеушілер тауар

ткізгені жнінде тлемді алан кезде, сонымен атар тсімні рамында тленуге тиіс салы сомасын да алады.Ал, тікелей салытарда салыты тлем кзі салы тлеушіні атысуымен жасалады. Наты салытар деп (аылшын сзі, геаl - млік) - млікке салынатын салыты атаймыз.

Наты салытарда ммкіндіктер сырты белгшеріне арап алынады, яни салы салуда салы объектісі назара алынады.

Наты салытара атыстылар:

млік салыы;

клік ралдары салыы;

жер салыы.

Дербес салытар (кейде жеке деп аталады) деп — салы тлеушілерді табыстарына салынатын салытарды атауа болады.Дербес салытарда тек табысы ана емес, сонымен атар салы тлеушіні аржылы жадайы да ескеріледі.

азастан Республикасында дербес салытара жататындар:

корпорациялык табыс салыы;

жеке табыс салыы;

жер ойнауын пайдаланушылардагы стеме пайда салыы;

леуметтік салы.

Дербес салытарды наты салытардан айырмашылыы салы тлеушілерді наты тлем абілеттігін крсетеді, яни салыты тлеуді кзі болып оларды алан аша аражаттары саналады.Сонымен атар дербес салытар салы тлеушілерді табыстылыын есептеуге де кмектеседі. Біра, мнда салы тлеушілерді салы салынатын обьектілерінен (жер учаскесі, рылыс, клік ралдары) алынатын табыстарыны орта есебі есепке алынады.Наты салытар мемлекет шін тиімді болып саналады, яни жеке салытара араанда тлемді ндіріп алу жне баылау оайа соады. Мселен, тапан табыстарды р трлі бухгалтерлік жымырулар арылы, немесе олма-ол аша аражаттарымен жасалан операцияларды есепке алмау жолымен (черная нала) жасыруа болады. Ал, енді салы салынатын трын йді еш жерге жасыра да, тыып оя да алмайсы.

Сонымен бірге салытарды обьектіні экономикалы белгілері бойынша былайша блуге болады:

ттынуа салынатын салытар;

табыса салынатын салытар.

Ттынуа салынатын салы - мнда белгілі бір тауарлара (ызмет крсету) салы салынады. Кптеген мемлекеттерде ттыну салыы деп аталады.Табыса салынатын салы — салы тлеушілерді р трлі табыстарынан тскен аша аражаттарына салы салынады.Салы сомасы тсетін бюджет дегейіне немесе салыты алатын жне оан билік жасайтын органа арай:

- жалпы мемлекеттік немесе республикалы салытар;

- жергілікті салытар болып блінеді.

Салытарды айматы дегейіне арай жне азастан Республикасыны бюджет жйесіне орай республикалы жне жергілікті деп блеміз.

Бл негізінен трт фактор арылы аныталады:

салыты кім бекітеді (орталы жне жергілікті орган);

аталан салытар ай органа жатызылады жне салы салуды шарттарын кім анытайды;

салытар бюджетті ай тріне бекітілген (республикалы жне жергілікті), яни мемлекеттік салытар республикалы бюджетке, жергілікті салытар жергілікті бюджетке тседі;

азастан Ресдубликасында салыктарды жалпы салыы мемлекетгік жне жергілікті болып блінуі 1995 жылы 24 суірде азастан Республикасы Президентіні "Салы жне бюджетке тленетін баса да міндетті тлемдер туралы" Жарлыына сйкес жзеге асырылды. Сол кезде 5 мемлекеттік жэне 6 жергілікті салытар болды.

Жалпы мемлекеттік салытар:

1.Занды жне жеке тлалардан алынатын табыс;

2.осылан н салыы;

3.Акциздер;

4.Баалы ааздармен жасалатын операциялара салынатын

салы;

5.Жер ойнауын пайдаланушыларды арнайы салыы мен

тлемдері.

Жергілікті салытар мен алымдар:

1.Жер салыы.

2.Занды жне жеке тлаларды млкіне салынатын салы.

3.Клік ралдарына салынатын салы.

4.Ксіпкерлік ызметпен айналысатын жеке тлаларды жне

зады тлаларды тіркегені шін алынатын алым.

5.Жекелеген кызмет трлерімен айналысу ыы шін алынатын алым.

6.Аукциондардан алынатын алым.

азастан Республикасыны Бюджет кодексіне сйкес бюджетке тсетін салытар, салыты емес тсімдер жне бюджетке тленетін баса да міндетті тлемдерді трлеріне тоталайы.Республикалы бюджетке тсетін салытар, салыты емес тсімдер жне баса да міндетті тлемдерді трлері.Республикалы бюджетке тсетін салыты тсімдер:лемдегі соы жылдары болып жатан леуметтік-экономикалы лкен згерістер, мемлекетті жалпы атаратын ызметіне згерістер енгізді. Ол згерістер азіргі экономиканы нарыты атынас жадайындаы еркін ксіпкерлік іс-рекетті, бсекеін, зін-зі реттеуді итижесінде дамуына байланысты. Сондытан, мемлекетгі экономикаа тікелей араласуына белгілі дрежеде шек ойылады. Мемлекеттін экономикалы ызметін тмендегі келтіріліп отыран топтара (блоктара) біріктіруге болады:

1. Экономикалык саясатты алыптастыру;

2. Нары жадайында мемлекет мына ызметтерді з мойынына алады: Стратегиялы, экономикалы, рылымды, техникалы леуметтік, демографиялык болжау мен жоспарлауды. Экономиканы реттеуді тікелей жне жанама ызметін де атарады;

3. Мемлекетті ксіпкерлік ызметі: коама кажет мемлекеттік ксіпорын (оамдык пен шаруашылы есептегі) мен ндірістік жне леуметтік инфрарылымдар. Олар: ядро.лы энергетика, космосты игеру, темір жол мен жалпы лтты автоклік жолдары, кпір, су каналдары, газ бен мнай бырлары, байланыс, аурухана, мектеп т.б. объектілер.

4. Нарыкты жйені алыпты ызметін амтамасыз ету. Сатып алушы мен ксіпкер мдделерін орау, стандарт ызметін ру, тиім сапасы мен салмаын лшеу, бсекені олдай отырып, нарыты экономикада монополизмге арсы крес жргізу, ол шін белгілі ыты база жасау жне баа саясатын жргізу.

5. Мемлекет экономиканы тратандыру саясатыны бадарламасын жасап, оны іске асыру шараларын жргізеді. Сонымен атар, жмыссыздыа, инфляцияа арсы шараларды іске асырады.

6. Мемлекет трындарды леуметтік орау жмыстарын іске асырады.

7. Мемлекет сырты экономикалы атынастарды реттейді.

Мемлекет аталан ызметтерді реттеу шін ртрлі дістер мен ралдарды олданады. Нарыты реттеу тсілдері - бл мемлекет пен ксіпорындарды дайы ндіріс процесінде масаты баыт беру дісін айтамыз. Ол нарыты механизм ызметіне алыпты жадайды амтамасыз етуге сер етеді. Реттеулін мндай элементтері алашы рет бірінші дниежзілік соыс кезінде пайда болды. Тек екінші дниежзілік соыстан со, мемлекетті экономиканы реттеуі нерксібі дамыан елдерде жалпы былыса айналды. Нарыты рылуы жаа ндірістік атынастары кшуді байатады: халы шаруашылыын басаруды вертикальды рылымынан бас тарту, оны горизонтальды рылыммен ауыстыру. Нары мемлекетпен, ксіпорын (фирма), тауар ндірушілермен де реттелуі ммкін. Осыан байланысты реттеуші субъектілеріне байланысты реттсу тсілін шартты трде былай классификациялауа болады: мемлекеттік жне мемлекеттік емес, ал нарыты тепе-тедікке сер ету дісіне арай тікелей жне жанама.

Мемлекетті тікелей араласуы - ол, нарыты атынасты барлы элементтерін дамыту, йлесімді жргізу шін ыты актілер абылдайды. Мысалы, Салы кодексі, Азаматты кодексі, монополияа арсы за т.с.с.

Мемлекетті жанама араласуы. Реттеуді жанама тсілі негізіненмекен-жайсыз боланмен, біра барлы шаруашылы субъектілеріне міндетті болады. Олар экономикалык ызметті жадайы мен нтижесіне сер етумен байланыстырылады. Тікелей жне жанама тсілдер арасындаы шекара шартты трде ана. Наты мірде олар араласып кеткен жне меншік трі мен объектілеріне сер етуіне байланысты жіктелген кйде, ртрлі тарматарда олданылады.-Фискалды саясат. Ол мемлекеттік бюджеттен байланысты аржыны реттеуді амтиды. Оан мемлекеттік сатып алуды лайту мен ысарту, крделі аржы бадарламасы, леуметтік тлемдер, бюджеттен жекелеген сала мен ксіпорын (фирма) шін дотация мен субсидиялар, салы шаралары жатады.

-Бюджеттік реттеу- мемлекеттік органдар мемлекеттік бюджетті ртрлі баыттар бойынша жмсайды реттейді.

-Сырты экономикалы ызметті реттеу. кіметті сырты экономикалы саясатты негізгі трлері : протекционизм жне фритредерство.

аржы дегеніміз коамны ашалай аржы орларын ру мен пайдалану жніндегі экономикалы атынастар жиынтыы. Бл жерде ажыратып айтатын тсінік, ол, аржы мен ашаны айырмашылыы: аржы - жеке ттынушылара ызмет етпейді, ол экономиканы дамуы мен дайы ндіріс процесін амтамасыз етуге баытталан, ал аша - жеке ттынушылара да ызмет етеді.

аржыны атаратын ызметтері:

1) Шоырландыру - мемлекетті экономикалы ызметін жргізу шін, оны материалды негізін жасау; аржы шоырлану ызметін салы, займдар, аша эмиссиялары арылы жргізеді. Ерекше жадайда, дадарыстан шыу кезінде лтты байлытыда пайдаланады (алтын орыны басты, нер мліктерін сату т. б.)

2) Блу - аржы арылы Ж жне ЖТ-ты леуметтік топтардын, оамды ндіріс салаларыны, материалды жне материалды емес салаларды арасында бледі жене кайта бледі.

3) Реттеуші - аражат бл ызметін оамды ндірісте микро жне макроэкономикалы прапорцияны реттеуді негізгі ралы ретінде олдананда атарады. Сондытан аражат саясаты мемлекетті экономикалы саясатыны негізгі блігіне айналады.

4) Баылау - аша, аржыны пайда болуын, блінуін жне нормалара сйкес реттей отырып оны озалысын баылайды.

Мемлекетті аржысы - аша аражатынан трады. Ол аражат трындарды леуметтік кепілдігін амтамасыз етуде, задылы пен ыты сатауа, ораныс иен оамды шаруашылыты басаруа жмсалады. Мемлекеттік аржы рамына: мемлекеттік бюджет, банктік жне мемлекеттік несие, экономиканы тратандыру оры, зейнеткерлік, трындарды жмыспен амту оры, леуметтік жне медициналы сатандыру оры, валюталы ор, мемлекеттік коамды йымдарды аржысы, мемлекеттік салалы министрлік пен ведомствоны орлары енеді.

Орытынды

азастан Республикасыны салы жйесіні азіргі кезедегі дамуына талдау жасау арылы мынадай орытындыа келуге болады.

Салытар мемлекетті рылуымен бірге пайда болды жне мемлекетті мір сруі мен дамуыны негізгі аржыллы кзі болып табылады. Мемлекет рылымыны згеруі, ркендеуі ашан да болса салы жйесіні айта рылуымен , жааруымен бірге алыптасады. рбір мемлекетте зіні ішкі жіне сырты саясатын жргізу шін белгілі бір млшерде аржы кздері ажет. Мемлекет салытарды экономиканы дамыту, тратандыру барысында уатты экономикалы тетік ретін пайдаланады.

азіргі уаытта, туелсіздігін алып, егемендігін жариялаан экономикалы дамуды нарыты жолын тадаан азастан Республикасы шін зіндік салы жйесін алыптастыру аса маызды мселе болып отыр. Жалпы мемлеекттегі олданылып жрген салытарды жиынтыы, салыты ызмет органдарыны жйесі жне салыты занама мемлекетті салыты жйесін райды.

азастанны салы жйесіні негізін корпоративтік табыс салыы, осылан н салыы, леуметтік салы жне жеке табыс салыы райды. Осы салы трлерін жне салы ставкаларын тмендетуіне байланысты Жаа Салы Кодексі экономикамызды жаырту мен ртараптандыруа, еліміз шін тиімді салаларды дамытуа, халыты трлі топтарыны арасындаы табыс айырмашылыын азайтуа, азба байлытарын игеретін компониялара жер мен ел мддесіне бетбрыс жасатуа баытталуы керек. Е бастысы , Салы кодексі леуметтік ділеттілікті орнытыруы тиіс.

Сондай-а алдыы атардаы шет елдік тжірибеге сйеніп, занды жне жеке тлаларды млігіне салы салуды олданыстаы жйесінде жетілдіру мселесі, жер ойнауын пайдалану жніндегі салы салу ттасын жетілдіру бойынша мселесі, трансфертті баа тзу мселесі мен ел басыны жне азастан халыны басты назарында сыбайлас жеморлыпен крес проблемелары жнінде толы арастырылан.

орыта келгенде жалпы жоарыда айтыландарды барлыы, яни салытармен салы жйесіні дамуы, елімізді бюджет жйесіні тратылыына жне орнытылыына оды серін тигізеді.

Пайдаланылан дебиеттер тізімі :

1. мбетлиев А.Д., Керімбек .Е. Салы жне салы салу: Оулы. – Алматы: Экономика, 2006. – 8 б.;

2. Ермекбаева.Б.Ж., Салытар жне салы салу: Оулы. – Алматы: «аза университеті», 2003. – 5 б,;

3. Алиева.Б.Х., Налоги и налогооблажение: Оулы. – Москва: «Финансы и статистика», 2006. – 115 б,;

4. Сейдахметова.Ф.С. Налоги в Казахстане. – Алматы 2002. – 4 б,;

5. Юткина.Т.Ф. Налоги и налогооблажение: Оулы. – Москва: инфра – м , 1999. – 41 б,;

6. Нурумов.А. Налоги Республики Казахстан и развитых стран: Учебное пособие. – Алматы: Сздік – словарь, 2005. – 5 стр,;

7. Найманбаев.С.М. Салыты ы: Оулы. - Алматы: Жеті жары, 2006. – 10 б,;

8. Ермекбаева.Б.Ж. Жалпы мемлекеттік салытар: Оулы. – Алматы «Экономика», 2000. – 15 б,;