ІІ. Сутність біржового ринку

Функціонування фондових бірж пов'язане з економічним і фінансовим станом країни, що склався пропорційно до інвестицій і заощаджень, особливостями, технікою і технологією здійснених операцій, рівнем розвитку організаційно-управлінських структур, рухом інформаційних потоків, а також величиною доходів і витрат населення.

В економіці іноземних країн фондові біржі відіграють важливу роль. Наочною ілюстрацією такого положення є та обставина, що понад 95% від обсягу угод купівлі-продажу цінних паперів на фондовому ринку в економічно розвинутих країнах здійснюється через фондові біржі. Ринок цінних паперів ефективно виконує функції, покладені на нього кредитно-фінансовою системою, що головним

Основні характеристики торгівлі на провідних фондових біржах світу дозволяють порівняти ефективність їх функціонування, розглянути організаційні структури і дати їх опис.

Практику функціонування фондових бірж різних країн можна оцінити за допомогою системи показників, серед них:

• капіталізація фондового ринку;

• кількість акцій, що котируються на біржі;

• оборот торгівлі акціями;

• число зроблених угод з акціями.

Капіталізація фондового ринку. Одним з найважливіших показників фондового ринку є його капіталізація. Під цим терміном розуміється сумарна курсова вартість випущених компанією акцій, що мають регулярне котирування. Такий показник важливий тому, що він відображає величину національного надбання, упредметненого в цінних паперах. Капіталізація показує, наскільки залучені в інвестиційний процес кошти інвесторів.

Дані, наведені в таблиці, свідчать про те, що в країнах з розвинутою ринковою економікою частка акціонерного капіталу у валовому внутрішньому продукті держави дуже значна. Причому в сучасних умовах існує тенденція до його збільшення, оскільки в суспільстві є потреба в розвитку реального сектора економіки за допомогою фондового ринку.

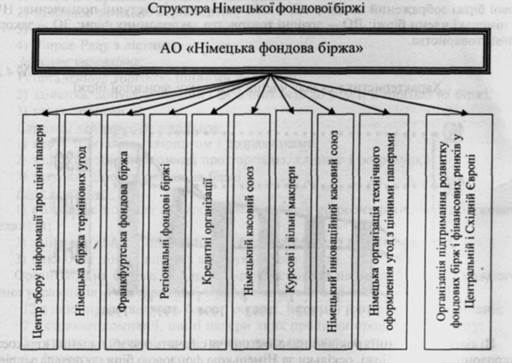

Організаційно Німецька фондова біржа кваліфікується як акціонерне товариство і керує нею Біржова рада, що обирається на 3 роки. До неї входять від 19 до 22 представників банків, маклерів, страхових компаній, емітенті!) та інвесторів. Основні функції Ради:

•допуск цінних паперів до котирування на біржі;

•розроблення і коректування правил торгівлі.

Іншими регулюючими органами біржі є Рада з лістингу. Біржовий арбітраж. Палата курсових маклерів, експертний комітет.

Члени біржі поділяються на 3 категорії: банки, офіційні курсові маклер вільні маклери. Курсові маклери офіційно котирують цінні папери. При під курсовий маклер, що фіксує всі доручення на купівлю чи продаж, курирує п ний сектор ринку. Він щодня встановлює єдиний курс шляхом порівняння, що надійшли, задовольняючи при цьому максимально можливу кілька пропозицій.

Курсові маклери призначаються урядом за рекомендацією Ради керівників та лати курсових маклерів і приводяться до присяги Комісаром землі з цінних паперів Це говорить про вплив держави доступними їй методами на біржові процеси.

Основна особливість Німецької фондової біржі - її розгалужена інфраструктура, що є характерною ознакою об'єднання організацій, сукупність яких активно впливає на функціонування фондового ринку країни. Провідну роль у складі Німецької фондової біржі відіграє Франкфуртська фондова біржа.

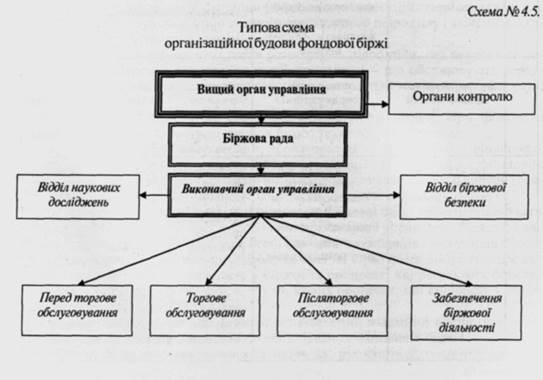

Рада фондової біржі:

1) визначає правила торгівлі та платежів;

2) здійснює загальне керівництво;

3) призначає керівника системи торгівлі;

4) збирає Раду з лістингу.

Загальне управління:

1) організовує торгівлю цінними паперами;

2) здійснює допуск компаній і фізичних осіб до участі в торгівлі на біржі;

3) керує торгами.

Система керівництва торгівлею:

1) керує торгівлею, клірингом і розрахунками:

2) здійснює збір інформації про торгівлю, кліринг і розрахунки;

3) регулює ціноутворення на біржі.

4) Рада з лістингу:

1) розробляє правила допуску цінних паперів до розміщення через біржовий

механізм;

2) здійснює допуск цінних паперів до первинного розміщення;

3) виключає цінні папери з котирувального листа.

Організаційна будова фондової біржі заснована на представництві кожного рівня управління. Рада фондової біржі складається з 24 членів:

• 12 з яких представляють банки: ощадні, іноземні й інвестиційні компанії;

• 2 - страхові компанії, цінні папери яких пройшли процедуру лістингу;

• 5 - страхові компанії, цінні папери яких пройшли лістинг;

• 4 - брокерів;

• І член представляє приватних інвесторів.

Блок загального керівництва виступає виконавчим органом фондової біржі.

Система показників Франкфуртської фондової біржі аналогічна показникам, що застосовується на Нью-Йоркській і Лондонській біржах. Доходи біржі складаються з:

• вступних внесків для участі в торгах на біржі. Ці платежі залежить від використовуваної комп'ютерної системи і кількості встановлюваних робочих місць;

• регулярних платежів, що стягуються за кожну трансакцію під час торгів і розрахунків. На біржі члени клірингу повинні платити кліринговий збір;

• платежів за інформацію про хід торгів з використанням системи фондової біржі;

• маклерських гонорарів.

Напрямки використання прибутку наступні:

• Німецькій фондовій біржі - від функціонування підрозділів;

• чистий доход біржі - доходи і надходження, що не використані у звітному році.

Вихід української економіки з кризи вимагає значних інвестицій. Причиною появи фондових бірж у структурі економіки народного господарства країн світу, у тому числі й України, є необхідність залучення тимчасово вільних грошових ресурсів для інвестицій у перспективні галузі економіки.

Економічний стан України впливає на кількість фондових бірж і їх організаційно-управлінські структури: знижується ступінь завантаження основних коштів, зменшується чисельність працюючих і кількість функціональних ланок. Тільки провідні біржі фондового ринку — УФБ — сьогодні зберегли на колишньому рівні кількість працюючих і структурних підрозділів, розширивши функціональні обов'язки аналітичних підрозділів, зв'язані з вивченням причин появи кризи і виробленням антикризових мір.

Вивчення фінансово-економічного стану фондової біржі має своєю метою оцінити її здатність як господарюючого суб'єкта вирішувати необхідні завдання і виконувати функції організатора торгівлі цінними паперами. Виконання цієї роботи здійснюється за основними напрямками фінансово-економічного аналізу якості активів і пасивів, прибутковістю окремих видів діяльності, відповідністю структури управління діючим операціям, обгрунтованістю витрат і розподілом доходів за допомогою системи показників (наприклад, капіталізація фондового ринку, кількість акцій, що котируються на біржі, оборот торгівлі акціями, кількість здійснених угод з акціями).

Класифікаційні ознаки лежать в основі будови організаційно-управлінської структури практично будь-якої фондової біржі, що з урахуванням масштабу розв'язуваних питань формує власну унікальну структуру.

Ця схема складена на основі типових структурних підрозділів західних і вітчизняних фондових бірж, організаційна будова та управління якими являють собою досить стійкі утворення з чітко визначеним колом функціональних обов'язків. За їх допомогою відображаються потреби суспільства в існуванні фондового ринку і його структурного підрозділу - фондової біржі.[34]

У міжнародній практиці загальновизнаним є підхід до фондової біржі як до некомерційного інституту. Однак біржа «повинна заробляти», зокрема, наданням не тільки біржових послуг учасникам ринку, а й різноманітною продукцією для населення.

Економічне становище в Україні позначається на діловій активності і функціонуванні фондових бірж, разом з тим фондовий ринок за роки перебудови господарського механізму так і не встиг стати діючим інструментом залучення коштів до реального сектора економіки. Найбільш актуальними стали питання виконання ліцензійних вимог до професійної діяльності на ринку цінних паперів і проблеми, пов'язані з залученням клієнтів. Біржа дає змогу інвестору скористатися її інфраструктурою передторгового і післяторгового обслуговування, технічною й інформаційною базою, навчальною і консультаційною допомогою. Фондові біржі, вирішуючи проблеми створення постійного кола клієнтів, зіштовхуються як суб'єкти господарювання з низькою кваліфікацією персоналу, відсутністю досвіду, спеціального приміщення й устаткування, програмних продуктів, інформаційної захищеності та високими ставками оподатковування. Функціонування українських фондових бірж залежить від стану економіки в країні. Умови роботи сучасних фондових бірж характеризують кризові явища, недосконалість законодавчої бази, вирішення проблем залучення клієнтів і підвищення розмаїтості біржових послуг.

На ефективність діяльності фондових бірж України впливали розмір і частота укладених угод. Тому особливість українського ринку цінних паперів полягає в тому, що активність біржових торгів не збігається з загальною активністю ринку цінних паперів, і біржовий ринок цінних паперів, хоча і зазнав у період кризи 1997-1998 р. істотних змін порівняно з позабіржовим, неорганізованим ринком, обсяги угод скоротилися в десятки разів, однак знову він є єдиним місцем зустрічі покупців і продавців цінних паперів.

Технічна і технологічна політика в організаційній будові фондових бірж містить роз'язання проблеми створення механізму їх функціонування, що забезпечує взаємодію інвестиційних інститутів між собою, з державними структурами на первинному і вторинному ринках цінних паперів, на міжрегіональному і міждержавному рівнях. У свою чергу, здійснення технічної і технологічної політики в організаційній будові фондових бірж прямо залежить від їх призначення і завдань, стоять перед ними.

Метою технічної і технологічної політики є розроблення прийомів, способів і методів здійснення проектних робіт з будови організаційно-управлінських структур єдиної фондової біржі. [13] Суть технічної і технологічної політики полягає у формуванні завдань, основ, принципів і напрямків у будові організаційно-управлінських структур фондових бірж.

Призначення політики зводиться до надання технічних коштів і вироблення технологічних прийомів, що забезпечують організаційно-управлінську побудову фондових бірж і впорядкування єдиного біржового простору ринку цінних паперів.

Для реалізації поставленого завдання необхідно, з одного боку, здійснити збір, опрацювання, збереження інформації про стан фондового ринку і надати її користувачам, а з другого, - дати їм можливість реалізувати власні інтереси на ринку цінних паперів. Отримана інформація має всебічно відображати стан фондового ринку і містити дані про емітенти, професійних учасників ринку цінних паперів, про стан керування рухом цінних паперів, про біржовий і позабіржовий фондовий ринки, інформаційні і консалтингових послуги, що забезпечують здійснення операцій з цінними паперами і фіксують рух прав власності на цінні папери.

Отже, технічна і технологічна політика дає можливість учасникам фондового ринку користатися інформаційними, торговими, розрахунковими і депозитарними послугами в комплексі, основними з яких є:

•збір, опрацювання, зберігання і поширення інформації про стан фондового ринку;

•проведення торгових сесій як на біржовому, так і позабіржовому фондових ринках;

•взаємозв'язок інформаційної системи українського фондового ринку з міжнародними і регіональними інформаційними системами;

•організація інформаційного і консультаційного обслуговування учасників ринку цінних паперів;

•керування рухом цінних паперів;

•забезпечення надійності виконання угод по грошових ресурсах і цінних па перах;

•перевірка платоспроможності покупців цінних паперів і заможності продавців;

•виконання депозитарно-клірингових операцій за угодами, укладеними на фондовому ринку;

•забезпечення безпеки у виконанні операцій;

•підвищення кваліфікації учасників ринку цінних паперів.

Наведений перелік робіт визначає зміст технічної політики в галузі організаційної будови систем керування фондових бірж, її реальне втілення зводиться до створення програмних продуктів, що застосовуються у наступних системах:

•інформаційній;

•біржової і позабіржової торгівлі;

•депозитарно-клірингових розрахунків;

•реєстрації угод і прав власності;

•телекомунікаційній;

•біржової безпеці.

Технологічна політика в будові організаційно-управлінських схем структур фондових бірж поряд з технічною базою є невід'ємною частиною фондових бірж і, у свою чергу, дає змогу формувати і контролювати регіональні, міжрегіональні та міждержавні інформаційні потоки, що характеризують стан ринку і дозволяють його учасникам приймати адекватні рішення.

ВИСНОВКИ З ДРУГОГО ПИТАННЯ:

Враховуючи вище сказане можна сказати, що функціонування фондових бірж пов'язане з економічним і фінансовим станом країни, що склався пропорційно до інвестицій і заощаджень, особливостями, технікою і технологією здійснених операцій, рівнем розвитку організаційно-управлінських структур, рухом інформаційних потоків, а також величиною доходів і витрат населення.

ІІІ. ФОНДОВІ ІНДЕКСИ

Індикаторами фондового ринку є фондові індекси та рейтинги.

Біржові (фондові) індекси -це середні або середньозважені показники курсів цінних паперів, як правило акцій, що дають уяву про стан і динаміку фондового ринку.

Біржові індекси уже понад сто років використовують для інтегральної оцінки стану фінансового ринку. Інвесторів цікавить не лише динаміка цін на акції певної компанії, а й загальна тенденція всього ринку. Саме для цього практично всі біржі мають власні системи агрегатних індексів, які відображають рівень і динаміку цін на певний пакет акцій. Як правило, цей пакет складається з акцій компаній, що належать до різних галузей промисловості та фінансової сфери. При цьому акції мають входити до лістингу біржі.

Індекс – це відношення порівнюваної величини до певної величини, яку приймають за базу. Кожен індекс має такі характеристики:

1. Список індексу (набір акцій – представників).

2. Базисне значення індексу.

3. Статистична база.

4. Види ваг до курсових вартостей акцій ( вид зважування).

5. Метод зведення до середнього (метод усереднення).

Під базисним значенням індексу розуміють його значення на початок розрахунку індексу, тобто на початок базисного періоду.

База індексу -це вибірка підприємств – емітентів, ринкові вартості акцій яких використовуються для розрахунку індексу. Підприємства, що входять до бази індексу, мають визначати розвиток галузі чи економіки в цілому, а також відрізнятись надійністю та стійкістю.

Зважування може проводитись за ринковою вартістю акцій або за ринковою капіталізацією корпорацій, що входять до бази індексу.

Метод усереднення (зведення до середнього) – це метод використання середніх арифметичних та середніх геометричних вибраних значень.

Біржові індекси іноді розраховуються як середньозважена величина, що визначається з урахуванням не тільки відносних змін, а й абсолютної ціни акцій компаній, які створюють кошик індексу.

Ф ондові індекси дуже різноманітні, але всі вони узагальнюють ситуацію зі зміною курсової вартості тих чи інших цінних паперів.

Основні риси фондових індексів:

1) номенклатура цінних паперів (може визначатися як видами цінних паперів, що аналізуються, так і колом емітентів, які відрізняються, наприклад, за родом своєї діяльності або ще за якимись ознаками);

2) спосіб усереднення інформації;

3) курс, що вивчається (купівлі, продажу, середній);

4) база порівняння (якщо порівнюється поточний момент із попереднім, то такий індекс називають ланцюговим, якщо за певним часом - базисним).

Обмеження у використанні індексів:

індекси демонструють лише кількісні зміни, але не відображають якісних аспектів, тобто не розкривають причин, що стоять за зміною цін;

індекси не зберігають вартості утриманих сум, (не враховують дивіденду);

потребують періодичного коригування компонентів;

індексами можна маніпулювати;

зміни в ринкових цінах акцій, які фіксуються фондовими індексами, приблизно відображають інтенсивність торгівлі акціями на ринку.

Рольфондових індексів виражається у функціях, які вони виконують:

1. Діагностична – здатність системи індексів характеризувати стан та динаміку розвитку як національної економіки в цілому, так і окремих її складових. Механізм зміни індексу дуже простий – зростання або зниження рентабельності виробництва в галузі миттєво відображається на котирувальній ціні відповідних акцій , що у свою чергу, позначається на рівні біржового індексу галузі. Індекси доповнюються спеціальними економічними параметрами: нормою позикового відсотка; станом державного бюджету; співвідношенням торговельного і валютного балансів і входять до системи економічного моніторингу стану національної економіки, тому індекси часто називають індексами ділової активності.

2. Індикативна – передбачає, що наявність об’єктивної оцінки цінової ситуації на фондовому ринку дає точку відліку для оцінки поведінки великих інвестиційних фондів, окремих інвесторів і портфельних менеджерів. Розрахувавши динаміку ринкової вартості свого портфеля акцій за будь-який проміжок часу, інвестор може зробити обґрунтовані висновки, наскільки обрана ним стратегія є ефективною (портфельний індекс вищий, нижчий від фондового чи дорівнює йому) та внести корективи у свою поведінку на ринку, якщо це необхідно.

3. Спекулятивна – проявляється в їх використанні як базового активу при укладанні ф’ючерсних контрактів та купівлі опціонів.

Фондові індекси поділяються на:

Інтернаціональні – характеризують стан світового ринку або його певні географічні сектори (Європу, Північну Америку, Далекий Схід тощо);

Національні – відображають активність національного ринку акцій;

Секторні – відображають стан певного внутрішнього ринку, наприклад, ринку акцій, що котируються на певній біржі;

Субсекторні – характеризують активність у певній галузі економіки.

Серед найбільших груп індексів можна назвати національні (загальноринкові) та субсекторні (галузеві) індекси.

Найвідоміші індекси – це:

Індекс Доу Джонса –історично перший і найбільш відомий понадбіржовий індекс запропонований у 1884 р. Чарльзом Х. Доу і Едуардом Д.Джонсом. Розраховується за цінами акцій 12 найбільших американських компаній. З часом на зміну цьому індексу прийшла система індексів Доу Джонса,яка сьогодні є системою 4 самостійних індексів:

Кожний з цих індексів формується на основі цін на акції компанії – лідерів відповідних галузей економіки. Найбільш відомий із них – промисловий (Dow Jones Industrial Average- DJIA) –розраховується як середня арифметична курсів першокласних акцій 30 найбільш промислових компаній. Реальне значення індикатора Доу Джонса має сенс тільки тоді, коли порівнюються із значенням за попередній період. Котирується в пунктах (пункт = ≈ 2,27 цента) та друкується щоранку в діловій пресі і фіксується на Нью – Йоркській фондовій біржі 7 разів: при відкриті, о 10,11 годині ранку, о 12,13,14 годині дня і після закінчення біржового дня.

Транспортний індекс Доу Джонса (Dow Jones Industrial Average - DJTA) – це середній показник який характеризує рух цін на акції 20 транспортних корпорацій (авіакомпаній, автомобільних і залізничних компаній).

Комунальний індекс Доу Джонса (Dow Jones Industrial Average - DJUA) – середній показник руху курсів акцій 15 корпорацій, що займаються газо - та енергопостачанням.

Комплексний індекс Доу Джонса (Dow Jones Industrial Average - DJVA) – це агрегатний показник, який розраховується на основі промислового, транспортного і комунального індексів. Він відомий під назвою “Індекс-65”.

Середні індикатори Доу-Джонса користуються найбільшою популярністю, але багато професійних інвесторів віддає перевагу індексам «Стандарт енд пур’з»,вважаючи, що вони точніше відображають загальну динаміку курсів на фондовому ринку. До промислового індексу S&P включаються курси акцій 400 промислових фірм; до транспортного – курси акцій 20 транспортних компаній; індекс для електроенергетики і комунального господарства складається з курсів акцій 40 відповідних компаній; до фінансового індексу входять курси 40 акцій фінансових інститутів і, нарешті, у зведеному індексі представлені курси всіх 500 компаній.

Н а відміну від США, в інших країнах розраховується менше фондових індексів.

Частіше діє один фондовий індекс. У Великобританії це індекс Рейтера та Футсі, у Німеччині – індекс «Франкфурте Альгемайне Цайтунг», у Франції – індекс «Каркоран», в Японії – «Ніккей», в Канаді – індекс Торонтської фондової біржі.

Рейтинг фондового ринку – це оцінка позиції об’єкта аналізу по розробленій шкалі показників, що дозволяє визначити на певну дату стан учасників фондового ринку та встановити їх місце серед інших учасників відповідно враховуючи їх потенціал, активність, ринкову позицію. Рейтинг в цьому аспекті може виступати орієнтиром, на базі якого буде вибрана стратегія учасника фінансового ринку.

Призначення рейтингу – проводити ранжування в рамках єдиної системи відносні рівні ризиків боргових цінних паперів та їх емітентів. Під рейтинг попадають тільки ті цінні папери, за якими емітент несе фіксовані зобов’язання перед інвесторами. Об’єктами рейтингу є облігації (підприємств та місцеві), привілейовані акції, комерційні папери, депозитні та ощадні сертифікати.

Р е йтинг оцінює ризик невиконання емітентом своїх зобов’язань, що пов’язані з цінними паперами, та відповідно, ризик втрат інвесторів основної суми та відсотків (кредитний ризик). Рейтинг не вимірює конкретну величину ризику втрат, не виступає

кількісним прогнозом, мірою їх ймовірності. Рейтинг – це лише порівняльна оцінка рівнів ризику за різними цінними паперами, спосіб їх співставлення між собою за величинами кредитних ризиків.

В иділяють дві основні групи об’єктів рейтингових оцінок фінансового ринка – це рейтинги цінних паперів і фінансових позицій учасників ринку. В свою чергу, рейтинги цінних паперів диференціюються в залежності від їх видів (дольові, боргові, похідні). Рейтинг не вимірює валютного і процентного ризику, ризику ліквідності, а також не дає оцінку майбутнім змінам курсу цінного паперу.

ВИСНОВКИ З ТРЕТЬОГО ПИТАННЯ:

Біржові (фондові) індекси - це середні або середньозважені показники курсів цінних паперів, як правило акцій, що дають уяву про стан і динаміку фондового ринку.

Індекс – це відношення порівнюваної величини до певної величини, яку приймають за базу.

висновки З ТЕМИ:

Фондова біржа є організаційно оформленим, постійно діючим ринком, на якому створюються сприятливі умови для вільної купівлі-продажу цінних паперів за ринковими цінами на регулярній та впорядкованій основі. За своїм правовим статусом фондові біржі можуть бути асоціаціями, акціонерними товариствами або установами, що підпорядковуються державі.

Фондові біржі – це некомерційні організації, що не переслідують мету отримання власного прибутку і не виплачують доходів від власної діяльності своїм членам; не може здійснювати операції з цінними паперами від свого імені, а лише за дорученням клієнтів; не може здійснювати функції депозитаріїв. Фінансова діяльність фондової біржі може здійснюватись за рахунок продажу її акцій, щорічних членських внесків членів біржі та біржових зборів з кожної угоди, що укладається на біржі.