Економічна сутність інвестицій та інвестиційної діяльності

Лекція 16. Інвестиційні ресурси

Питання для теоретичної підготовки

16.1. Економічна сутність інвестицій та інвестиційної діяльності.

16.2. Класифікація інвестицій.

16.3. Структура і планування капітальних вкладень.

16.4. Врахування фактора часу під час оцінювання економічної ефективності інвестицій.

Ключові терміни і поняття

| • | Інвестиції | • | Інтегральний ефект |

| • | Капітал | • | Витрати |

| • | Капітальні вкладення | • | Індекс рентабельності |

| • | Джерела фінансування | • | Заморожування |

| • | Економічна ефективність | • | Сальдо реальних грошей |

| • | Ефективність інвестицій | • | Інновація |

| • | Дисконт | • | Економічний ефект |

Економічна сутність інвестицій та інвестиційної діяльності

Наприкінці 80-х років XX ст. почалося ринкове реформування економічних систем країн Центральної та Східної Європи. В усіх державах ці перебудови потребували значних довгострокових вкладень коштів. В економічну літературу та практичне життя міцно увійшло поняття "інвестиції".

Термін "інвестиції" походить від латинського слова "invest", що означає "вкладати". У ширшому трактуванні інвестиції являють собою вкладення капіталу з метою наступного його збільшення.

За фінансовим визначенням, інвестиції — це всі види активів (коштів), що вкладаються в господарчу діяльність з метою отримання доходу.

Економічне визначення інвестицій можна сформулювати таким чином: інвестиції — це видатки на створення, розширення, реконструкцію та технічне переозброєння основного капіталу, а також на пов'язані з цим зміни оборотного капіталу, оскільки зміни в товарно-матеріальних запасах здебільшого залежать від руху видатків на основний капітал.

Визначення інвестицій дасться в Законі України "Про оподаткування прибутку підприємств". Інвестиція — це господарська операція, яка передбачає придбання основних фондів, нематеріальних активів, корпоративних прав та цінних паперів в обмін на кошти або майно.

Загальні правові, економічні та соціальні умови інвестиційної діяльності на території України визначає Закон України "Про інвестиційну діяльність".

У цьому законі інвестиції визначаються як сукупність усіх видів майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької діяльності, в результаті якої створюється прибуток (дохід) або досягається соціальний ефект.

Такими цінностями можуть бути:

— кошти, цільові банківські вклади, паї, акції та інші цінні папери;

— рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності);

— майнові права, що випливають з авторського права, досвід та інші інтелектуальні цінності;

— сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навичок та виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих ("know-how");

— права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також інші майнові права;

— інші цінності.

Інвестиційна діяльність — це сукупність практичних дій інвесторів та учасників щодо здійснення інвестицій для одержання доходу чи прибутку.

Основною метою здійснення інвестиційної діяльності є забезпечення ефективного здійснення інвестиційної стратегії підприємства, яка досягається шляхом реалізації таких завдань:

— досягнення високих темпів економічного розвитку підприємства;

— максимізація доходів (прибутків) від інвестиційної діяльності;

— мінімізація інвестиційних ризиків;

забезпечення фінансової стійкості та платоспроможності підприємства.

До об'єктів інвестиційної діяльності можна віднести:

— будь-яке майно, в тому числі основні фонди і оборотні кошти в усіх галузях та сферах народного господарства;

— цінні папери;

— цільові грошові вклади;

— науково-технічна продукція;

— інтелектуальні цінності;

— інші об'єкти власності та майнові права.

Забороняється інвестування в об'єкти, створення і використання яких не відповідає вимогам санітарно-гігієнічних, радіаційних, екологічних, архітектурних та інших норм, встановлених законодавством України, а також порушує права й інтереси громадян, юридичних осіб і держави.

Суб'єктами (інвесторами і учасниками) інвестиційної діяльності можуть бути громадяни і юридичні особи України та іноземних країн, а також держави.

Інвестори — суб'єкти інвестиційної діяльності, які приймають рішення про вкладення власних, позичкових і залучених майнових та інтелектуальних цінностей в об'єкти інвестування.

Учасниками інвестиційної діяльності можуть бути громадяни та юридичні особи України, інших держав, які забезпечують реалізацію інвестицій як виконавці замовлень або на підставі доручення інвестора.

Тривалий час в умовах централізованого директивного планування в нашій країні поняття "інвестиції" не використовувалося, а застосовувався термін "капітальні вкладення". Зараз поняття "капітальні вкладення" трактується більш вузько, ніж "інвестиції". Відповідно до своєї назви капітальні вкладення являють собою вкладення тільки в основний капітал, тоді як вкладення в інші види економічних ресурсів, такі як інформаційні ресурси, цінні папери, духовний потенціал, матеріальні запаси, іменувати капітальними вкладеннями не прийнято або це робиться з застереженнями.

Капітальні вкладення— це періодично здійснюванні довгострокові витрати капіталу на відтворення основних фондів і об'єктів соціальної інфраструктури підприємства. В той же час капітальні вкладення являють собою грошове вираження інвестицій, що спрямовані на відтворення основних і оборотних фондів. Вони складаються із витрат на реконструкцію, розширення, технічне переоснащення діючих та спорудження нових підприємств, заміну основних фондів, що вибули, новими.

Розрізняють валові та чисті капітальні вкладення підприємства. Валові капітальні вкладення — це загальна сума витрат капіталу на просте і розширене відтворення основних фондів та об'єктів соціальної інфраструктури підприємства.

Чисті капітальні вкладення — це витрати капіталу лише на розширене відтворення основних фондів; вони визначаються як різниця між валовими капіталовкладеннями та сумою амортизаційних відрахувань.

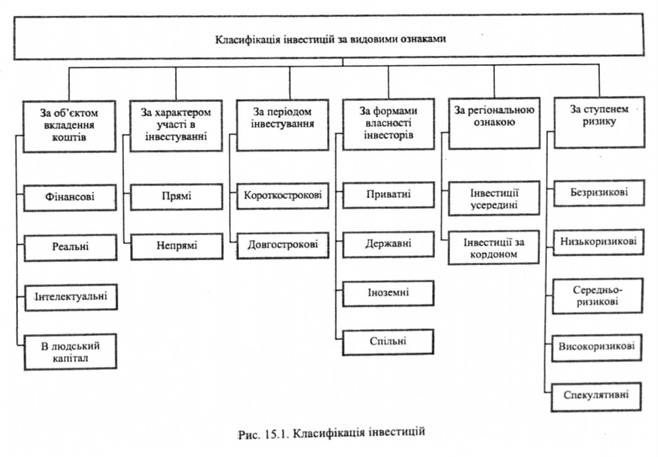

Класифікація інвестицій

Розглянемо класифікацію згідно з наступним загальноприйнятим набором класифікаційних ознак (рис. 16.1):

— об'єкт інвестування;

— характер участі в інвестуванні;

— період інвестування;

— форма власності інвестора;

- регіональний характер інвестицій;

— ступень ризику.

За об'єктом інвестування розрізняють реальні інвестиції, фінансові інвестиції, інтелектуальні інвестиції, інвестиції в людський капітал.

Реальні інвестиції — вкладення у виробничі фонди (основні та оборотні). В основному, це вкладення в матеріальні активи — будинки, споруди, обладнання та інші товарно-матеріальні цінності, а також нематеріальні активи (патенти, ліцензії, "know-how", технічна, науково-технічна, інструктивна, технологічна, проектно-кошторисна та інша документація).

Всередині цієї групи, як правило, виділяють наступні види інвестицій: інвестиції, які направляють на розширення виробничих потужностей, на реконструкцію та розширення діючого виробництва, відтворення основних фондів, які вибули.

Фінансові інвестиції — характеризують вкладення капіталу в різні фінансові інструменти (в основному в пінні папери) з метою отримання прибутку в майбутньому. Фінансові інвестиції, у свою чергу, підрозділяються на прямі (внесення засобів у статутний фонд юридичної особи в обмін на його корпоративні права) і портфельні (придбання цінних паперів та інших фінансових активів на фондовому ринку).

Інтелектуальні інвестиції — це вкладення в об'єкти інтелектуальної власності, які виходять з авторського права, винахідницького та патентного права, права на промислові зразки та корисні моделі.

Інвестиції в людський капітал — це вкладення в освіту, підвищення кваліфікації, соціальну сферу. Ці інвестиції довгострокові та скуповуються в майбутньому.

За характером участі в інвестуванні виділяють прямі та непрямі інвестиції.

Прямі інвестиції передбачають пряму участь інвестора у виборі об'єктів інвестування і вкладення капіталу. Вони здійснюються шляхом безпосереднього вкладення капіталу до статутних капіталів інших підприємств. Пряме інвестування здійснюють в основному досвідчені інвестори, які достатньо поінформовані про об'єкти інвестування і добре ознайомленні з його механізмом.

Непрямі інвестиції передбачають вкладення капіталу інвестора, опосередковане іншими особами (фінансовими посередниками). Не всі інвестори мають достатню кваліфікацію для ефективного вибору об'єктів інвестування і наступного керування ними. У цьому випадку вони купують цінні папери, що випускаються інвестиційними й іншими фінансовими посередниками, що зібрані в такий спосіб інвестиційні засоби розміщають за своїм розсудом, вибираючи найбільш ефективні об'єкти інвестування, беручи участь у керуванні ними, розподіляючи отримані доходи серед своїх клієнтів.

Наступною класифікаційною ознакою є період інвестування. За цією ознакою виділяють короткострокові та довгострокові інвестиції.

Під короткостроковими інвестиціями розуміють звичайно вкладення капіталу на період, не більше одного року, а під довгостроковими інвестиціями — вкладення капіталу на період понад один рік. У практиці великих інвестиційних компаній довгострокові інвестиції деталізуються в такий спосіб: до 2-х років; на 2—3 років; на 3—5 років; понад 5 років.

За формами власності інвесторів розрізняють приватні, державні, іноземні та спільні інвестиції.

Приватні інвестиції характеризують вкладення коштів фізичних і юридичних (недержавних форм власності) осіб.

Державні інвестиції — вкладення капіталу державних підприємств, а також коштів державного бюджету різних рівнів і державних позабюджетних фондів.

Іноземні інвестиції — вкладення, які здійснюються іноземними громадянами, юридичними особами і державами.

Спільні інвестиції — це вкладення, що здійснюються суб'єктами даної країни й іноземних держав.

За регіональною ознакою можна виділити інвестиції усередині країни і за кордоном.

Інвестиції усередині країни (внутрішніми інвестиціями) — це вкладення коштів в об'єкти інвестування, розмішені в територіальних кордонах даної країни.

Інвестиції за кордон — це вкладення коштів в об'єкти інвестування, розміщені за межами територіальних кордонів даної країни (до цих інвестицій відносяться також придбання різних фінансових інструментів інших країн).

За рівнем інвестиційного ризику інвестиції поділяють на безризикові, низькоризикрві, середньоризикові, високоризикові, спекулятивні.

Безризикові інвестиції — це вкладення коштів у такі об'єкти інвестування, за якими відсутній реальний ризик втрати капіталу (очікуваного доходу) і практично гарантовано отримання розрахункової суми інвестиційного доходу.

Низькоризикові інвестиції — це вкладення капіталу в об'єкти інвестування, ризик за якими значно нижчий від середньо ринкового.

Середньоризикові інвестиції — рівень ризику за об'єктами інвестування приблизно відповідає середньоринковому.

Високоризикові інвестиції — рівень ризику перевищує середньо ринковий.

Спекулятивні — вкладення капіталу в найризикованіші інвестиційні проекти або інструменти інвестування, за якими очікується Найвищий рівень інвестиційного доходу.

Розглянута класифікація дозволяє виділити основні напрями інвестиційної діяльності, але вона не враховує ряду специфічних рис інвестиційного процесу, які здійснюють суттєвий вплив на процес оцінювання. Інвестиції можуть бути також класифіковані за рядом додаткових ознак:

— за використанням в інвестиційному процесі обмежених ресурсів — землі, капітальних ресурсів та персоналу;

— за потрібною сумою первинних капіталовкладень — інвестиції в малі, середні та великі проекти;

— за степенем підвладності впливу інших інвестицій — незалежні інвестиції; інвестиції, що потребують супутніх інвестицій; інвестиції, чутливі до прийняття конкуруючих інвестиційних рішень;

— за формою отриманого ефекту (залежать від цілей інвестування): економічні, соціальні, технічні, екологічні;

— за функціональною діяльність, з якою найбільш тісно пов'язані інвестиції;

— за галузевою класифікацією;

— за ступенем обов'язковості здійснення — обов'язкові, не абсолютно обов'язкові, необов'язкові.

З точки зору моменту вкладення інвестицій та використання результатів розрізняють: одноразові інвестиції — одноразовий випуск продукції (до цієї групи належать інвестиції, витрати яких здійснюються в один момент часу, і, відповідно, випуск продукції є одноразовим актом, через деякий час після завершення процесу інвестування); багаторазові інвестиції — одноразовий випуск продукції (в цьому випадку витрати капіталу здійснюються в часі, а випуск продукції — одномоментно), одноразові інвестиції — багаторазовий випуск продукції.

16.3. Структура і планування капітальних вкладень

Капітальні вкладення — це кошти, що направляються на розширене відтворення основних фондів та об'єктів соціальної інфраструктури підприємства. В той же час, капітальні вкладення являють собою грошове вираження інвестицій, що спрямовані на відтворення основних і оборотних фондів. Вони складаються із витрат на реконструкцію, розширення, технічне переоснащення діючих та спорудження нових підприємств, заміни основних фондів, що вибули, новими.

Поняття "капітальні вкладення" трактується вужче, ніж "інвестиції". Відповідно до зі своєї назви капітальні вкладення являють собою вкладення тільки в основний капітал, тоді як вкладення в інші види економічних ресурсів, такі як інформаційні ресурси, цінні папери, духовний потенціал, матеріальні запаси, іменувати капітальними вкладеннями не прийнято або це робиться із застереженнями.

Планування капітальних вкладень на підприємствах включає два етапи:

— обчислення необхідного обсягу виробничих інвестицій на розрахунковий період.

— визначення джерел фінансування капіталу.

Встановлення необхідного обсягу капіталовкладень залежить від економічної ситуації на ринку, яка може бути такою:

1. Ринковий попит на продукцію підприємства задовольняється повністю і це не потребує нарощування обсягів виробництва на даному підприємстві. В цьому випадку повинно здійснюватися лише просте відтворення основних фондів за рахунок амортизаційних відрахувань. Необхідний розмір капіталу визначається на основі даних про потребу в новому устаткуванні, ціни на нього з урахуванням вартості його монтажу.

2. Попит на продукцію підприємства є зростаючим, тому має зміст нарощування обсягів виробництва продукції з метою збільшення приросту прибутку. В цьому випадку необхідне розширене відтворення основних фондів і нарощування виробничої потужності підприємства шляхом реконструкції, технічного переоснащення, розширення виробництва за попередньо розробленим проектом.

Такий проект складається за розділами:

— зведені техніко-економічні показники;

— заходи за окремими напрямами технічного, технологічного та організаційного розвитку;

— потреба в устаткуванні.

Для визначення необхідного обсягу капіталовкладень в цій ситуації користуються методом прямих розрахунків за даними кошторису технічного переозброєння, реконструкції або розширення виробництва.

3. Попит на пропоновану підприємством продукцію різко зменшився, вона втратила конкурентоспроможність. Підприємство повинно модернізувати виробництво або організувати виробництво нової продукції. В цій ситуації слід здійснювати докорінну перебудову техніко-технологічної бази виробництва. Розрахунок необхідного обсягу капіталовкладень проводять аналогічно, як в попередній ситуації, але враховують значні розміри капітальних витрат на маркетингові дослідження, можливу диверсифікацію виробництва.

Джерелами фінансування перелічених вище заходів, тобто відшкодування капітальних витрат, можуть бути:

— власні кошти підприємства у вигляді залучення частини нерозподіленого прибутку, доходи від реалізації цінних паперів;

— довгострокові кредити банків;

— залучення закордонних інвестицій та створення спільних підприємств;

— засоби державного бюджету, тобто централізовані капітальні вкладення.

Рівень продуктивних сил визначається масштабами капітальних вкладень у їх розвиток. Капітальні вкладення в розширеному відтворенні циркулюють по трьох-контурної схемі: експорт-імпорт; галузі народного господарства; галузь капітального будівництва і його матеріально-технічної бази. Насамперед капітальні вкладення направляються на розвиток галузей народного господарства, зокрема промисловості, що дає найбільший відсоток накопичень.

Розрізняють економічну, технологічну, відтворювальну, галузеву, видову, територіальну структуру капітальних вкладень, а також структуру за формами власності.

Економічна структура капітальних вкладень характеризує їхнє цільове призначення: вкладення безпосередньо в галузі виробничої і невиробничої сфери. Відношення капітальних вкладень у галузях народного господарства між об'єктами виробничого і невиробничого призначення становить приблизно 3:1. Значне перевищення капітальних вкладень, що спрямовуються у виробничу сферу, спричинене тим, що в ній створюється основна маса накопичень. Економічна структура капітальних вкладень тісно пов'язана із структурами інших видів і визначає їхній стан і динаміку.

Технологічна структура — це співвідношення між витратами на устаткування, на будівельно-монтажні роботи та іншими витратами. Така структура характеризується співвідношенням капітальних вкладень по видах витрат, тобто розподіляє їх на активну і пасивну частини. Чим вища частка витрат на устаткування, інструмент і інвентар, тим більша частка активної частини капітальних вкладень у їх загальній масі. Витрати на будівельно-монтажні та інші роботи відносяться до пасивної частини капітальних вкладень. Розподіл загального обсягу капітальних вкладень між їх активною і пасивною частинами відбиває ефективність використання капітальних вкладень, технічний рівень будівництва. Зміна технологічної структури капітальних вкладень за рахунок збільшення частки витрат на активну частину основних виробничих фондів призводить до зниження частки будівельно-монтажних робіт у структурі капітальних вкладень.

Технологічна структура капітальних вкладень у різних галузях народного господарства і промисловості неоднакова. За об'єктами виробничого призначення витрати на устаткування становлять 46—48 %, житлового будівництва — 2—3 %. Зростання витрат на устаткування — прогресивна тенденція. Підвищується озброєність праці, прискорюється обіг капітальних вкладень, знижується капіталомісткість продукції, досягається підвищення віддачі продукції з 1 грн капітальних вкладень. Витрати на пошукові і проектні роботи до результату капітальних вкладень становлять до 2—4 %, на утримання дирекції підприємства, що будується і технічного нагляду — до 1,5 % і приблизно стільки ж на підготовку кадрів для потреб експлуатації підприємства.

Відтворювальна структура капітальних вкладень визначає співвідношення витрат на реконструкцію, технічне переозброєння і розширення діючих підприємств та на будівництво нових підприємств. Вона характеризує співвідношення між витратами на відшкодування вибуття основних фондів і витратами на їх накопичення. У зв'язку з тим, шо на сучасному етапі важливе значення отримують реконструкція і технічне переозброєння діючих підприємств, у народногосподарському плані в складі державних капітальних вкладень витрати на ці цілі виділяються окремим рядком. Для виконання цих робіт створюються спеціалізовані будівельні організації. Відтворювальна структура капітальних вкладень поряд із нарощуванням основних фондів відбиває їх вибуття у зв'язку з фізичним і моральним зносом. Фактичне вибуття фондів у середньому в 2 рази менше, ніж нарахована сума амортизаційних відрахувань, призначених для відшкодування основних виробничих фондів, що вибувають. У зв'язку з цим коефіцієнт вибуття в 2 рази менший, ніж коефіцієнт зносу. У результаті це призводить до зниження питомої ваги активної частини основних фондів у загальному їх обсязі. Зміна співвідношення витрат між інтенсивними та екстенсивними напрямками капітальних вкладень — найважливіший шлях удосконалення їхньої структури. Прискорення темпів відновлення техніки і заміни основних фондів є одним із першочергових вимог інвестиційної політики.

Галузева структура капітальних вкладень характеризує відсоткове відношення їхнього розподілу між галузями народного господарства. Цей вид структури залежить від темпів обороту капітальних вкладень. Прискорення їхнього обороту дозволяє змінити співвідношення фондів споживання і накопичення, виробництва засобів виробництва і предметів споживання, регулювати співвідношення темпів розвитку галузей народного господарства з метою досягнення визначених соціально-економічних завдань і економічних пропорцій. Вдосконалення галузевої структури забезпечує переоснащення галузей народного господарства відповідно до вимог науково-технічного прогресу.

Видова структура капітальних вкладень зумовлює розходження в часі обороту капітальних вкладень у різних галузях. Короткі терміни оборотності капітальних вкладень забезпечують прискорення переозброєння виробництва. Скорочення термінів впровадження об'єктів в експлуатацію означає можливість збільшення виробництва продукції за інших рівних умов.

Територіальна структура капітальних вкладень характеризує процентний їх розподіл у територіальному розтині, що припускає забезпечення максимальної віддачі шляхом удосконалення розміщення продуктивних сил, комплексного розвитку господарства в окремих галузях, раціонального сполучення загальнодержавних і галузевих інтересів. Знання цього виду структури капітальних вкладень дозволяє більше мірі реалізувати ефект територіального розподілу праці. Характерною рисою територіальної структури капітальних вкладень на сучасному етапі с направлення капітальних вкладень на освоєння природних ресурсів і розвиток паливно-енергетичних і сировинних баз з одночасним будівництвом енергоємних виробництв, розвитком будівельної бази, житлово-комунального і культурно-побутового будівництва, сільського господарства.

Для розподілу капітальних вкладень за галузями народного господарства застосовується балансовий метод. Його сутність полягає у виявленні і обгрунтуванні потреби народного господарства в їх продукції. Зважуються наявні потужності (виробництво) і потреба в даному виді продукції. На покриття дефіциту направляють державні капітальні вкладення. Як джерела фінансування використовують насамперед власні засоби, а якщо їх немає — довгостроковий кредит. Власні засоби залежно від засобу акумуляції на рахунках будівництва поділяються на централізовані і нецентралізовані, внесені на місці. До централізованих відносяться засоби, що мобілізуються вищестоящими організаціями на підвідомчих підприємствах для використання їх на фінансування будівництв своєї системи. Нецентралізовані джерела використовуються для фінансування реконструкції і технічного переозброєння в межах ліміту державних капітальних вкладень.

Капітальні вкладення розділяються на вкладення, що безпосередньо спрямовані на розвиток галузі, і поєднані вкладення, які спрямовуються в суміжні галузі, що сприяють забезпеченню нормального функціонування даної галузі. Кожна із зазначених груп капітальних вкладень поділяється на відповідні елементи витрат. Основні елементи першої групи включають прямі капітальні вкладення, що супроводжують капітальні вкладення за межами будівельного майданчика, витрати на поповнення обігових коштів, витрати, пов'язані з пуском, наладкою та освоєнням виробництва. Другу групу становлять елементи, що включають поєднані капітальні вкладення в галузі, що поставляють основні фонди і відповідні компоненти оборотних фондів (сталеві конструкції, вироби з пластмас, арматуру для будинків і споруд).

Прямі капітальні вкладення складаються з елементів витрат: на створення основних фондів; проектно-пошукові і підготовчі роботи; відшкодування збитку, викликаного ліквідацією основних фондів; геолого-пошукові і розвідницькі роботи, пов'язані із зміною геологічних умов.

Питомі капітальні вкладення — це витрати, що припадають на одиницю виробничої потужності, площі або обсягу будинків, протяжності споруд. Показник питомих капітальних вкладень Кг визначається за формулою

де Кв — капітальні вкладення в грошовому виразі;

ВП - виробнича потужність підприємства, споруди в натуральних вимірах.

Питомі капітальні вкладення затверджуються у вигляді нормативів у галузевому розтині. Затверджені нормативи є базою для попереднього визначення економічної ефективності будівництва об'єктиву його вартості. Це — укрупнений показник, що широко застосовується на передплановій і перед проектній стадіях розподілу капітальних вкладень. По економічному утриманню нормативи питомих капітальних вкладень — це один із найважливіших показників ефективності капітальних вкладень. Питомі капітальні вкладення охоплюють витрати на нове будівництво, реконструкцію, розширення і технічне переозброєння діючих промислових, сільськогосподарських, транспортних, торгових і інших підприємств, а також житлове, комунальне і культурно-побутове будівництво. У їх склад також включаються витрати на будівельні роботи, монтаж конструкцій, устаткування; бурові роботи з експлуатаційного і розвідницького буріння нафтових і газових свердловин; на устаткування, що потребує і не потребує монтажу, придбання виробничого інструменту і господарського інвентарю, що зараховуються в основні фонди; проектно-пошукові та інші капітальні роботи.

За розмірами потреби в питомих капітальних вкладеннях досить просто визначають розміри капітальних вкладень. Уточнені питомі капітальні вкладення множать на типову потужність відповідного проектованого підприємства, отриманий результат складе потрібну індивідуальну суму. Проте розрахунки потреб у матеріальних ресурсах різнопланові і специфічні у кожному окремому випадку, що потребує конкретних пооб'єктних розрахунків.

Капітальні вкладення на будівництво окремих об'єктів поділяються на два види: попередньо визначені за питомими капітальними вкладеннями і остаточно визначені за кошторисною документацією. Пооб'єктні капітальні вкладення повинні відповідати або бути нижче розрахункової вартості, передбаченої в затверджених переліках знову розпочатих будівництв та переліках діючих підприємств, що заплановані до реконструкції.