Денежные системы отдельных стран.

18. Понятие фондовой биржи. Организационная структура фондовой биржи. Участники биржи. Модели.Фондовые биржи играют для рынка ценных бумаг важную системообразующую функцию, объединяя все виды организаций, осуществляющих профессиональную деятельность на фондовом рынке.

Фондовые биржи представляют собой место, где:

- встречаются интересы покупателей и продавцов, представленные в виде заявок на покупку и продажу ценных бумаг;

- эти интересы фиксируются посредством заключения сделок в торговой системе;

- эти интересы реализуются путём определения (клиринговые центры) и выполнения (банки и депозитарии) взаимных обязательств контрагентов сделки с последующей фиксацией права собственности на ценные бумаги.

Фондовая биржа – организованный рынок, созданный его профессиональными участниками для торговли ценными бумагами. В настоящее время в большинстве стран фондовая биржа – центральное звено вторичного рынка акций, а в некоторых странах – и облигаций.

Образование фондовых бирж преследует достижение следующих целей:

— создание специализированного места, оснащённого необходимыми техническими средствами для проведения регулярных торговых операций;

— оценка качества ценных бумаг эмитентов и допуск к биржевой торговле только высоконадёжных ценных бумаг;

— ведение котировок ценных бумаг и установление равновесной цены;

— создание организованного рынка ценных бумаг, на котором действия участников регулируются правилами и стандартами, установленными биржей;

— обеспечение гарантий исполнения сделок по ценным бумагам, поставки ценных бумаг и взаимных расчётов;

— обеспечение информационной открытости и прозрачности фондового рынка для всех участников.

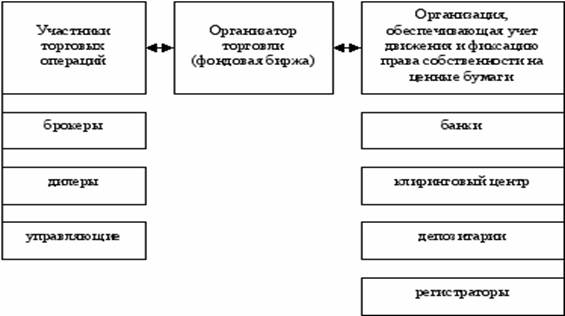

На рисунке 3 представлена взаимосвязь профессиональных участников фондового рынка в процессе организации торговли ценными бумагами.  Рисунок 3 – Роль фондовой биржи для рынка ценных бумаг

Рисунок 3 – Роль фондовой биржи для рынка ценных бумаг

Согласно действующему российскому законодательству, фондовая биржа относится к профессиональным участникам рынка ценных бумаг, организующим их куплю-продажу.

Фондовая биржа представляет собой организованный рынок, где в соответствии с полученной от ФСФР (для нашей страны) лицензией и установленными самой биржей правилами, осуществляется торговля ценными бумагами.

Фондовая биржа не может совмещать деятельность по организации торговли ценными бумагами с другими видами профессиональной деятельности на рынке ценных бумаг, кроме депозитарной и клиринговой. Также не допускается сочетание деятельности в качестве фондовой биржи с деятельностью в качестве организатора внебиржевой торговли.

Формально, в соответствии с ФЗ «О рынке ценных бумаг» (глава 3), организатором торговли на рынке выступает фондовая биржа при соблюдении определённых требований.

По российскому законодательству фондовая биржа может быть:

- некоммерческим партнёрством;

- акционерным обществом.

Фондовая биржа как некоммерческое партнёрство – это некоммерческая организация, созданная её членами с целью организации торговли ценными бумагами по правилам, которые устанавливаются этой организацией. Её целью является не извлечение прибыли, а создание благоприятных условий для получения прибыли её членами от торговли ценными бумагами.

Фондовая биржа как акционерное общество – это коммерческая организация, нацеленная на получение прибыли и рост курсовой стоимости её акций. Возникновение такой формы бирж связано, прежде всего, с процессом компьютеризации рынка ценных бумаг.

По закону одному акционеру (члену) биржи не может принадлежать более 20 % её акций (или голосов в случае членства). Данное ограничение не имеет силы, если акционером (членом) биржи является другая фондовая биржа.

Фондовая биржа в форме некоммерческого партнёрства может быть преобразована в акционерное общество по решению её членов.

Юридическое лицо, осуществляющее деятельность фондовой биржи, вправе совмещать свою деятельность со следующими видами деятельности на рынке:

- деятельностью валютной биржи,

- деятельностью товарной биржи,

- клиринговой деятельностью (по операциям с ценными бумагами и инвестиционными паями),

- деятельностью по распространению информации,

- издательской деятельностью,

- деятельностью по сдаче имущества в аренду.

В случае совмещения юридическим лицом деятельности валютной биржи и (или) товарной биржи и (или) клиринговой деятельности с деятельностью фондовой биржи для осуществления каждого из указанных видов деятельности должно быть создано отдельное структурное подразделение.

Участники фондовой биржиразличаются в зависимости от её организационной формы.

Если биржа – некоммерческое партнёрство, то участниками её могут быть только её члены, т. е. те лица, которые её создали.

Если биржа – акционерное общество, то происходит процесс разделения на её акционеров и её членов, т. е. тех, кто получает право торговать на данной бирже. Акционерами акционерной биржи могут быть любые участники рынка ценных бумаг. Членами акционерной биржи могут быть только ПУ РЦБ:

а) брокеры,

б) дилеры,

в) управляющие.

Порядок допуска к торгам на бирже тех или иных конкретных участников устанавливается биржей.

Все остальные участники рынка ценных бумаг могут совершать свои операции на фондовой бирже исключительно через членов данной биржи. Прямой доступ инвесторов к биржевому рынку по российскому законодательству невозможен даже в условиях компьютеризированного рынка.

Задачи фондовой биржи

1. Предоставление места для рынка, т.е. места, где может происходить купля-продажа ценных бумаг.

2. Выявление равновесной биржевой цены.

3. Аккумулирование временно свободных денежных средств и способствование передачи прав собственности.

4. Обеспечение гласности, открытости биржевых торгов.

5. Создание механизма для беспрепятственного разрешения споров.

6. Обеспечение гарантий исполнения сделок, заключённых на бирже.

7. Разработка этических стандартов, кодекса поведения участников биржевой торговли.

Для выполнения поставленных перед биржей задач, она должна иметь эффективную организационную структуру, обеспечивающую доверие со стороны её членов, т.е. биржа должна иметь демократически избранные органы управления. Организационная структура фондовой биржи подразделяется на общественную и стационарную структуры.

Высшим законодательным органом управления является общее собрание членов биржи. Собрания членов биржи проводятся один раз в год. К компетенции общего собрания относятся:

- осуществление общего руководства биржей и биржевой торговлей;

- определение целей и задач биржи, стратегий её развития;

- формирование выборных органов;

- приём новых членов биржи;

- рассмотрение и утверждение бюджета биржи, годового баланса, счетов прибылей и убытков, распределение прибыли;

- утверждение и внесение изменений во внутрибиржевые нормативные документы;

- принятие решения о прекращении деятельности биржи, назначении ликвидационной комиссии, утверждение ликвидационного баланса.

Контрольно-распорядительным органом текущего управления биржей является биржевой совет. Он решает все вопросы, связанные с деятельностью биржи, за исключением тех, которые могут решаться только на общем собрании. При наличии на фондовой бирже нескольких секций (торговых площадок, подразделений, отделов и т.п.) вместо биржевого совета биржа вправе создать совет для каждой секции. Количественный состав биржевого совета (совета секции) определяется общим собранием, но не может быть менее 5 членов. Биржевой совет (совет секции) формируется из числа должностных лиц (работников) фондовой биржи, участников торгов на фондовой бирже (участников торгов в данной секции), эмитентов, управляющих компаний акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, акционерных инвестиционных фондов, негосударственных пенсионных фондов и иных заинтересованных организаций, а также независимых экспертов.

К функциям биржевого совета относится:

- заслушивание и оценка отчётов правления;

- внесение изменений в правила торговли на бирже;

- установление размеров всех взносов, выплат, денежных и комиссионных сборов;

- подготовка решения о приеме и исключении членов биржи;

- руководство биржевыми торгами;

- наём и увольнение персонала биржи.

Из состава совета формируется правление, осуществляющее оператив-ное руководство биржей.

Контроль за финансово-хозяйственной деятельностью биржи осущест-вляет ревизионная комиссия, которая избирается общим собранием членов одновременно с биржевым советом. Ревизии проводятся не реже одного раза в год.

Стационарная структура биржи необходима для ведения хозяйственной биржевой деятельности.

Биржа самостоятельно устанавливает размеры и порядок взимания своих доходов и направления их использования.

Основными видами доходов фондовой биржиявляются:

- взносы её участников (если биржа существует в форме некоммерческого партнёрства);

- плата за листинг;

- плата за всевозможные услуги биржи, включая биржевые сборы по заключённым сделкам;

- поступления от продажи биржевой информации;

- доходы от аренды помещений и оборудования;

- доходы от продажи биржевых технологий;

- поступления за использование фондовых индексов данной биржи в качестве рыночных активов;

- штрафы и т. п.

Основными расходамифондовой биржи, как и любой рыночной организации, являются:

- текущие издержки: оплата труда наёмного персонала, административные расходы и другие эксплуатационные расходы;

- амортизационные отчисления;

- арендные платежи за помещения и оборудование;

- капитальные затраты, связанные с внедрением новых систем торговли: закупка оборудования, создание программного обеспечения, затраты на коммуникационные системы и т. д.

Листинг–механизм допуска ценных бумаг к торгам на фондовой бирже. Вот, например, какие требования предъявляются к эмитентам, стремящимся к допуску своих ценных бумаг к торгам на Нью-Йоркской фондовой бирже – самой крупной бирже мира:

1. число лиц, владеющих не менее 100 акциями, – 2 000;

2. среднемесячный оборот торговли акциями – 100 тыс. штук,

число акций, выпущенных в обращение – 1,1 млн штук;

3. рыночная стоимость акций – не менее 18 млн долл.;

4. стоимость активов компании – не менее 18 млн долл.;

5. прибыль до уплаты налогов за последний финансовый год – 2,5 млн долл., суммарная прибыль за последние три года – 6,5 млн долл.

К торгам у организатора торговли в Российской Федерации могут быть допущены эмиссионные ценные бумаги в процессе их размещения и обращения, а также иные ценные бумаги, в том числе инвестиционные паи паевых инвестиционных фондов в процессе их выдачи и обращения.

При прохождении процедуры листинга ценные бумаги включаются в котировальные списки «А» (первого и второго уровней), «Б», «В» и «И». При этом в котировальный список «И» включаются только акции.

Листинговая комиссия, помимо процедуры листинга, осуществляет и процедуру делистинга,т.е. снимает с торгов на бирже ценные бумаги эмитентов, у которых произошло снижение показателей их деятельности по сравнению с допустимыми.

Делистинг осуществляется организатором торговли по следующим основаниям:

- признание выпуска ценных бумаг несостоявшимся или недействительным;

- истечение срока обращения ценных бумаг;

-0погашение (аннулирование) всех ценных бумаг данного вида, категории;

- прекращение деятельности эмитента в результате реорганизации или ликвидация эмитента;

- неоднократные нарушения эмитентом ценных бумаг требований законодательства РФ о ценных бумагах и нормативных правовых актов ФСФР;

- неустранение эмитентом ценных бумаг выявленных ФСФР или организатором торговли нарушений в течение срока, предусмотренного для их устранения, но не более 6 месяцев;

- признание эмитента ценных бумаг несостоятельным (банкротом);

- наличие у эмитента убытков по итогам последних трёх лет.

На основании заявки (поручения) клиента формируется заказ брокеру на торгах фондовой биржи, который включает в себя следующую информацию:

- тип операции (купить или продать);

- название эмитента, чьи ценные бумаги покупаются или продаются; - количество покупаемых или продаваемых ценных бумаг;

- тип приказа (рыночный, лимитированный, стоп-приказ и т.д.);

- объём исполнения приказа:

а) «Всё или ничего» — брокер должен продать или купить то

количество ценных бумаг, которое указано в заявке, прежде чем клиент

согласится с исполнением заявки;

б) «Приму в любом виде» — клиент согласен на любое количество из

заявленных к продаже или купле ценных бумаг, которые брокеру

удалось продать или купить;

- срок действия приказа: приказ может быть действителен только в течение одного дня (одной торговой сессии), а может действовать несколько дней. Возможна формулировка: «приказ действителен, пока не будет исполнен»;

- наименование клиента;

- вид оплаты: предоплата, немедленная оплата после завершения сделки, оплата по истечении определённого срока после исполнения сделки (сделка в кредит).

Особый интерес здесь представляет тип приказа, ибо в нём определяются ценовые параметры сделки. Существуют следующие типы приказов.

1. Рыночный приказ— продать или купить на фиксированную денежную сумму ценные бумаги по самому благоприятному для клиента курсу.

Этот приказ чаще всего применяется при сделках с крупными партиями ценных бумаг, и чаще он исполняется при продаже, чем при покупке. Главное при формулировании этого приказа — быстрота исполнения. Поэтому срок его действия чаще всего не превышает одной торговой сессии. Прибегают к этому виду приказа также неискушённые инвесторы, которые, не чувствуя ценовую конъюнктуру рынка, полностью доверяются опыту и квалификации брокера.

2. Лимитированный приказ— купить ценные бумаги по указанному курсу или ниже, продать по указанному курсу или выше.

Например, лимитированный приказ 5 руб. При покупке брокер должен приобрести ценные бумаги по цене не выше 5 руб. и желательно ниже, а при продаже — продать не ниже 5 руб. и желательно выше.

3. Стоп-приказ. В основе этого приказа лежит защита интересов клиента от ухудшения ценовой ситуации. Опасаясь, например, снижения цены акций, но не желая с ними расставаться, клиент отдаёт приказ немедленно продать акции, как только цена на них снизится до указанного в заявке уровня.

Допустим, цена на акцию в предшествующий период выросла с 5 до 5,6 руб. Надеясь на её дальнейший рост, но опасаясь падения курсовой стоимости, клиент отдаёт стоп-приказ с ценой исполнения, например, 5,2 руб. Поэтому цена на акции может сколь угодно колебаться (то расти, то падать ниже 5,6 руб.), но как только, снижаясь, она достигнет уровня 5,2 руб., брокер обязан их незамедлительно продать.

4. Лимитированный стоп-приказпредставляет собой комбинацию лимитированного и стоп-приказа. Такой приказ включает в себя две цифры.

Например, стоп-приказ – 5,2 рубля, лимитированный приказ – 6 рублей. При росте цены акции с 5 до 5,6 рублей клиент надеется на её дальнейший рост, но в то же время чувствует, что рост курсовой стоимости акции притормаживается. Как только цена достигнет 6 рублей, акцию надо срочно продавать (по расчётам клиента, это предел роста курсовой стоимости). Если же цена после некоторых колебаний начнёт снижаться и достигнет величины 5,2 руб., то акции также надо немедленно продавать.

5. Приказ «или-или»предполагает заключение брокером только одной из поданных клиентом заявок с отменой других.

Допустим, клиент готов приобрести акции компаний «А», или «Б», или «В» по устраивающим его ценам на акции этих компаний. Поэтому если брокер покупает акции одной компании в соответствии с заданными клиентом ценовыми параметрами, то заявки на приобретение акций других компаний отменяются.

6. Приказ с «переключением» предполагает совершение брокером операции по выполнению поручений клиента в обязательной последовательности: например, продать акции компании «А», а на вырученные деньги приобрести акции компании «Б».

Существуют и другие более сложные и комбинированные приказы.

На фондовой бирже ценные бумаги торгуются партиями, называемыми лотами. Лот –это определённое количество ценных бумаг, кратное 10, которое является торговой единицей. Говоря о полном лоте, имеют в виду данное минимальное количество акций либо кратную ему величину. В свою очередь неполный лот – это количество, меньшее данной стандартной единицы.

При торговле ходовыми акциями размер лота составляет 100 акций почти для всех эмиссий. Для неходовых акций стандартная единица составляет 10 акций. Это обычно привилегированные акции, для которых характерен невысокий объём сделок.

19.Рынок ценных бумаг.Рынок ценных бумаг -это экономические отношения между участниками рынка по поводу выпуска и обращения ценных бумаг.

Рынок ценных бумаг представляет собой составную часть финансового рынка, на котором происходит перераспределение денежных средств с помощью таких финансовых инструментов, как ценные бумаги.

Ценная бумага,согласно юридическому определению, имеющемуся в Гражданском кодексе Российской Федерации (ст. 142), — это документ установленной формы и реквизитов, удостоверяющий имущественные права, осуществление или передача которых возможна только при его предъявлении.

В соответствии со ст. 128 этого же кодекса ценная бумага есть объект гражданских прав, такой же, как вещь, а точнее — движимое имущество.

В настоящее время подавляющая часть ценных бумаг существует не в своей исторически первой — бумажной, или документарной форме, а в так называемой безбумажной, или бездокументарной форме. Фиксация прав владельца ценной бумаги производится только в специальном реестре по установленным законодательством правилам, а сама ценная бумага как «физическая» отсутствует.

Рынок ценных бумаг находится в постоянном развитии в соответствии с ростом мировой экономики. Его появление было связано с потребностями товарного производства, ибо без привлечения частных капиталов и их объединения с помощью выпуска, прежде всего акций и облигаций, было бы невозможно создание и развитие новых предприятий и отраслей хозяйства. Поэтому развитие рынка ценных бумаг стало важным условием развития экономики всех наиболее развитых капиталистических стран мира.

Рынок ценных бумаг — это сектор финансового рынка, на котором производится купля-продажа финансовых ценностей (ценных бумаг).

Рынок ценных бумаг есть составная часть финансового рынка, так как связан с переливами капитала от одних участников рынка к другим. От других секторов финансового рынка (денежного, валютного, рынка банковских ссуд и депозитов) он отличается прежде всего по своему объекту, но он очень сходен с ним и по способу образования, и по значимости процесса обращения, и по отношению к рынку реальных благ. Близость этих рынков так велика, что в ряде случаев ценные бумаги могут выполнять функции платежно-расчетных средств (например, вексель, чек). Следует отметить, что одной из предпосылок возникновения современных бумажных денег была банкнота, или банковский вексель.

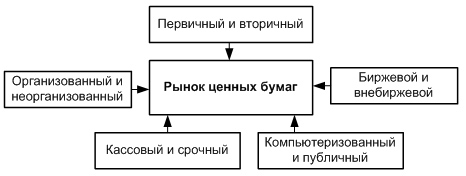

Рынок ценных бумаг охватывает международные, национальные и региональные рынки, рынки конкретных видов ценных бумаг, рынки государственных и негосударственных (корпоративных) ценных бумаг, первичных (исходных) и вторичных, или производных ценных бумаг.

В зависимости от стадии обращения ценной бумаги различают первичный и вторичный рынки. Первичный — это рынок, обеспечивающий выпуск ценной бумаги в обращение. Это ее первое появление на рынке. Вторичный — это рынок, на котором обращаются ранее выпущенные ценные бумаги. Это совокупность любых операций с этими бумагами, в результате чего осуществляется постоянный переход права собственности на них.

Рис. 1.4. Структура рынка ценных бумаг

В зависимости от уровня регулируемости рынки ценных бумаг делятся на организованные и неорганизованные. На первых — обращение ценных бумаг происходит по твердоустановленным правилам, на втором — участники рынка договариваются практически по всем вопросам.

В зависимости от места торговли различают биржевой и внебиржевой рынок ценных бумаг.

§ Биржевой рынок - это торговля ценными бумагами, организованная на фондовых биржах.

§ Небиржевой рынок - это торговля ценными бумагами без посредничества фондовых бирж.

Публичный (голосовой) рынок- это традиционная форма торговли ценными бумагами, при которой продавцы и покупатели ценных бумаг (обычно в лице фондовых посредников) непосредственно встречаются в определенном месте, где происходит публичный, гласный торг (как в случае биржевой торговли), или ведутся закрытые торги, переговоры, которые по каким-либо причинам не подлежат широкой огласке.

Компьютеризированный рынок- это разнообразные формы торговли ценными бумагами на основе использования компьютерных сетей и современных средств связи. Для него характерны:

§ отсутствие физического места встречи продавцов и покупателей; компьютеризированные торговые места располагаются непосредственно в офисах фирм, торгующих ценными бумагами, или непосредственно у их продавцов и покупателей;

§ отсутствие публичного характера процесса ценообразования, автоматизация процесса торговли ценными бумагами;

§ непрерывность во времени и пространстве процесса торговли ценными бумагами.

В зависимости от сроков, на которые заключаются сделки с ценными бумагами, рынок ценных бумаг подразделяется на кассовый и срочный.

Кассовый рынок (рынок «спот», рынок «кэш») — это рынок немедленного исполнения заключенных сделок. При этом чисто технически это исполнение может растягиваться на срок до одного-трех дней, если требуется поставка самой ценной бумаги в физическом виде.

Срочный рынок ценных бумаг — это рынок с отсроченным, обычно на несколько недель или месяцев, исполнением сделки.

20.Денежное оборот и его структура. Налично-денежный и безналичный обороты.Денежный оборот/денежное обращение – процесс непрерывного движения денежных знаков в наличной и безналичных формах.

Расчёты – система организации регулирования платежей по денежным требованиям и денежным обязательствам. Делятся на наличные и безналичные (формы).

Классификации денежного оборота.

1. Форма функционирующих в денежном обороте денег (наличный - налично-денежный - оборот и безналичный)

2. Экономическое содержание отдельных частей денежного оборота (характер отношений, которые обслуживает та или иная часть денежного оборота). Три структурных элемента: 1) денежно-рассчётный оборот, кот обслуживает рассчётные отношения за товары и по нетоварным обязательствам юридических и физических лиц; 2) денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве; 3) денежно-финансовый оборот.

3. Субъекты, между которыми происходит движение денег. Деньги могут двигаться: 1) между банками (межбанковский оборот); 2) между банками и юридическими и физическими лицами (банковский оборот); 3) между юридическими лицами; 4) между юридическими и физическими лицами; 5) между физическими лицами.

Налично-денежный оборот – процесс непрерывного движения налично-денежных знаков в виде банкнот, билонных монет и казначейских билетов.

Налично-денеж, когда наличные деньги из резервных фондов переходят в обращение. Из оборотных касс РКЦ деньги поступают в операционные кассы коммерческих банков. Отсюда большая часть наличных денег передаётся клиентам (юридическим и физическим лицам), т.е. поступает либо в кассы предприятий, либо непосредственно населению. Значительно меньшая часть денег передаётся банками друг другу на платной основе. Часть наличных денег, находящихся в кассах предприятий, используется для расчётов между ними, но большая часть пепердаётся населению в виде различных видов денежных доходов (зарплат, пенсий, пособий, стпепендий, страховых возмещений,

выплат дивидендов, поступлений от продаж ценных бумаг и пр.) Население так же использует наличные деньги для взаиморасчётов, но большая часть расходуется на выплату налогов, сборов, квар. платы и коммунальных платежей, на погашение ссуд, покупку товаров и ценных бумаг, на арендные платежи, на уплату штрафов, налогов, неустоек, пени и пр. Деньги либо возвращаются в операционные кассы коммерческих банков, либо в кассы предприятий и организаций.

Безналичный денежный оборот — это движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам кредитных учреждений, а также в зачет взаимных требований.

| Принцип сравнения | Безналичный оборот | Наличный оборот |

| Регулирование оборота | Осуществляется на основе единой законодательной базы | |

| Денежная единица | Одинаковая | |

| Участники расчетов | Плательщик, получатель, банк | Плательщик, получатель |

| Наличие кредитных отношений | Участники имеют кредитные отношения с банком, которые проявляются в суммах остатков на счетах | Кредитные отношения отсутствуют |

| Форма передачи денег | Перемещение (перечисление) денег производится путем записей по банковским счетам | Передача наличных денег плательщиком получателю |

21. Сущность, формы и роль международного кредита.Международный кредит - разновидность экономической категории «кредит». Это – движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности, обеспеченности и уплаты процентов. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные финансовые институты.

Функции международного кредита. Они выражают особенности движения ссудного капитала в сфере международных экономических отношений.

С одной стороны, кредит обеспечивает непрерывность воспроизводства и его расширение. Он способствует интернационализации производства и обмена, углублению международного разделения труда. С другой стороны, международный кредит усиливает диспропорции общественного воспроизводства, стимулируя скачкообразное расширение прибыльных отраслей, сдерживает развитие отраслей, в которые не привлекаются иностранные заемные средства.

Классификация форм кредита осуществляется по:

1) назначению:

• коммерческие кредиты, обслуживающие международную торговлю товарами и услугами;

• финансовые кредиты, используемые для инвестиционных объектов, приобретения ценных бумаг, погашения внешнего долга, проведения валютной интервенции центральным банком;

• промежуточные кредиты для обслуживания смешанных форм экспорта капиталов, товаров, услуг (например, инжиниринг);

2) видам:

• товарные (при экспорте товаров с отсрочкой платежа);

• валютные (в денежной форме);

3) технике предоставления:

• наличные кредиты, зачисляемые на счет заемщика;

• акцептные в форме акцепта (согласия платить) тратты импортером или банком;

• депозитные сертификаты;

• облигационные займы, консорциональные кредиты и др.;

валюте займа:

• международные кредиты в валюте либо страны-должника, либо страны-кредитора, либо третьей страны, либо в международных валютных единицах (СДР, чаще в ЭКЮ, замененных евро с 1999 г.);

4) срокам:

• краткосрочные кредиты (от одного дня до одного года, иногда до восемнадцати месяцев);

• среднесрочные (от одного года до пяти лет);

• долгосрочные (свыше пяти лет).

5) обеспечению:

• обеспеченные кредиты;

• бланковые кредиты.

6) В зависимости от категории кредитора различаются международные кредиты:

• фирменные (частные);

• банковские;

• брокерские;

• правительственные;

• смешанные, с участием частных предприятий (в том числе банков) и государства;

• межгосударственные кредиты международных финансовых институтов.

22.Сущность кредита. Функции и законы кредита. Формы и виды кредита.Кредит как экономическую категорию следует рассматривать как определенный вид общественных отношений. Однако кредит – не всякое общественное отношение, а лишь такое, которое отражает экономические связи, движение стоимости. К сущности экономического явления тесно примыкает и его природа, трактуемая как врожденные свойства, естественное состояние, принадлежность кредита к какому-то определенному роду, в данном случае – к стоимости. В широком смысле природа кредита – это не какой-то его отдельный вид, а все кредитные отношения во всем многообразии их форм. При- рода кредита – это, следовательно, не только его сущность, но и форма существования. Сущность кредита тесно связана с его необходимостью и причинами. При выявлении сущности кредита важно придерживаться следующих методологических принципов. Их можно свести к следующему.

В общеэкономическом плане обычно выделяют следующие главные функции кредита:

• перераспределительная функция;

• денежная функция, или экономия на денежных средствах;

• ускорение концентрации капитала;

• повышение эффективности функционирования капитала;

• регулятивная функция;

• контрольная функция.

Обычно в экономической литературе выделяют следующие законы кредита:

-закон возвратности кредита;

-закон сохранения ссуженной стоимости;

-закон равновесия между высвобождаемыми и перераспределяемыми на началах возвратности ресурсами;

-закон срочности кредита.

Форма кредита - это внешнее конкретное проявление кредитных отношений.

По виду кредитора и заемщика различаются в основное следующие формы кредита: 1. основные формы – государственный, банковский, коммерческий; 2. не основные формы - потребительский, ипотечный, международный.

Формы кредита отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования. Всем им свойственны специфические формы отношений и методы кредитования.

Государственный кредитследует подразделять на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов (размещая государственные ценные бумаги на финансовом рынке) для финансирования бюджетного дефицита и государственного долга.

Банковский кредитпредоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд. По сравнению с коммерческим кредитом банковский кредит имеет более широкую сферу применения. Банковский кредит выдается на основе заключения кредитного договора индивидуально с каждым заемщиком.

Коммерческий кредитпредоставляется одним предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита может быть вексель. Главная цель - ускорить процесс реализации товаров и заключенной в них прибыли.

Потребительский кредит,как правило, предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Обычно с помощью такого кредита реализуются товары длительного пользования.

Ипотечный кредит. Под ипотечным кредитом понимается ссуда под залог недвижимости. Она выдается на приобретение или строительство жилья, покупку земли и имеет долгосрочный характер. Ипотечный кредит считается одним из наиболее «надежных» для кредитора.

Международный кредитотражает движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях срочности, платности и возвратности. В качестве кредиторов и заемщиков выступают частные фирмы (фирменный кредит), банки (международный межбанковский кредит), государственные (межправительственный кредит) и региональные валютно-кредитные и финансовые организации.

Виды кредита- конкретное приложение кредита на практике, характеристика особых организационно-экономических признаков кредита. Виды кредита классифицируются по различным критериям (признакам):

1. По экономическому характеру объектов кредитования: кредит на формирование оборотных средств предприятия; кредит на реконструкцию, модернизацию; кредит на неотложные нужды под товарно-материальные ценности; кредит под затраты (сезонное производство, подготовка новых производств); расчетные кредиты (кредит в связи с отгрузкой готовой продукции, открытие аккредитива) и пр.

2. По срокам возврата:

По сроку возврата кредит подразделяется на долгосрочный и краткосрочный. Долгосрочный кредит предоставляется на срок более 1 года. Он обслуживает движение основных фондов, главным образом их расширенное воспроизводство, в т.ч. капитальное строительство. Краткосрочный кредит в основном предоставляется на срок до 1 года включительно. Он обслуживает кругооборот оборотных средств.

3. По срокам погашения: срочные (срок погашения ссуды не наступил); - отсроченные (пролонгированные) срок погашения перенесен; - просроченные (не возвращенные в срок).

4. По порядку погашения: с рассрочкой платежа; единовременное погашение; с равномерным периодическим погашением; с неравномерным погашением (погашение по возрастающей или убывающей).

5. По источникам погашения: за счет средств заемщика; за счет средств гаранта; за счет новых кредитов.

6. По связи с принципом обеспеченности: с прямым обеспечением; с косвенным обеспечением; не имеющие обеспечения (бланковые).

7. По величине ставки: с нормальной процентной ставкой; с максимальной процентной ставкой; с повышенной процентной ставкой; с пониженной процентной ставкой; беспроцентные.

8. По степени риска: стандартные (выданные по всем правилам, с проверкой кредитоспособности); ссуды с повышенным риском (срок погашения не наступил, но выяснились новые обстоятельства, например ухудшение финансового положения заемщика, обесценение залога и т.д.); пролонгированная; безнадежные к погашению.

9. По направлению средств в ту или иную отрасль: торговые, промышленные, строительные.

22.Ссудный процент и его роль. Основы формирования ссудного процентаДеньги в качестве кредитных ресурсов (как любой ресурс) представляют собой предмет купли-продажи, имеющий свою цену.

Ссудный процент—объективная экономическая категория, представляющая собой своеобразную цену ссуженной во временное пользование стоимости.

Его возникновение обусловлено наличием товарно-денежных отношений, которые, в свою очередь, определяются отношениями собственности.

Ссудный процент возникает там, где отдельный собственник передает другому определенную стоимость во временное пользование с целью ее производительного потребления. Эта стоимость обладает чертами товара. Ее потребительная стоимость (полезность) состоит в производстве прибыли, которая, с одной стороны, составляет доход производителя; с другой — кредитора (в форме процента). Движение ссужаемой стоимости таково:

Д — Д', т.е. Д' — Д = DД,

где Д — ссужаемая стоимость; Д' — наращенная сумма долга; DД — приращение к ссуде, выступающее в виде платы за кредит.

Для кредитора цель сделки состоит в получении определенного дохода на ссуженную стоимость; предприниматель привлекает средства также с целью увеличения прибыли.

Ее размер зависит от цены продукции и затрат на ее производство, т.е. от себестоимости продукции, представляющей затраты живого и овеществленного труда.

Когда предприниматель привлекает заемные средства, то из прибыли он должен уплатить проценты. Если исходить из принципа равного дохода на вложенные средства, то на один рубль заемных средств приходится величина прибыли, соответствующая доходности собственных вложений.

Столкновение интересов собственника средств и предпринимателя, пускающего их в оборот, приводит к разделению прибыли на вложенные средства между заемщиком и кредитором. Доля последнего выступает в форме ссудного процента.

Развитие рыночных отношений в экономике России определило условия для трансформации функций ссудного процента, присущих ему в системе административного управления: стимулирующей и распределения прибыли в более широкую регулирующую функцию, которая содержит элементы стимулирования и распределения.

Ссудный процент имеет определенный уровень, или норму.

Норма процента представляет собой отношение суммы годового дохода, получаемого на ссудный капитал, к сумме капитала, отданного в ссуду.

Норма процента устанавливается посредством механизма конкуренции на рынке ссудных капиталов и зависит в каждый данный момент от соотношения между предложением ссудных капиталов и спросом на них.

Различают рыночную норму процента, существующую в каждый данный момент на денежном рынке, и среднюю норму процента, т.е. норму процента за весь промышленный цикл в среднем. Норма процента подвержена колебаниям вследствие изменений размеров предложения ссудных капиталов и спроса на них.

Норма ссудного процента может изменяться под влиянием различных факторов.

1. Уровень дохода предпринимателя, использующего заемный капитал (среднеотраслевая норма прибыли).Зависимость между ними прямая.

2. уровень инфляции. Зависимость прямая. В условиях инфляции следует различать номинальную и реальную ставку процента.Номинальная ставка - это фактическая текущая рыночная ставка ссудного процента. Реальная ставка - это номинальная ставка за вычетом ожидаемых темпов инфляции.

3. Степень риска.Чем больше риск, угроза невозврата ссуды, тем выше ссудный процент.

4. Срок, на который выдаются ссуды. Зависимость прямая- ссудный процент выше по долгосрочным ссудам.

5. Степень монополизации ссудного рынка.Чем больше монополизирован этот рынок, тем выше величина ссудного процента.

Посредством нормы процента уравновешивается соотношение спроса и предложения кредита. Он содействует рациональному сочетанию собственных и заемных средств.

В условиях рыночного формирования уровня ссудного процента привлечение в оборот заемных средств является выгодным только при покрытии кредитом временных и необходимых дополнительных потребностей. Всякое излишнее использование кредита снижает общий уровень рентабельности вложений.

Посредством процента осуществляется регулирование объема привлекаемых банком депозитов.

Рост потребностей хозяйства в кредитах должен быть покрыт соответствующим приростом банковских депозитов как источников кредитования. Это ведет к повышению ставок депозитного процента до размера, уравновешивающего предложение депозитов и спрос на них со стороны банка. Напротив, при сокращении потребностей хозяйства в кредитах снизятся доходы банка от предоставляемых ссуд. Увеличить прибыль он сможет при сокращении пассивных операций. (активные операции, посредством которых банки размещают имеющиеся у них финансовые ресурсы, то есть предоставление кредита, покупка ценных бумаг; б) пассивные операции, посредством которых банки формируют финансовые ресурсы, то есть привлечение вкладов, продажа ценных бумаг для последующего использования в качестве активных средств)

Процентная политика коммерческого банка направлена на соответствующее управление ликвидностью его баланса.

Дифференциация уровня ссудного процента по активным операциям в зависимости от ликвидности вложений приводит к соответствию спроса на рисковый кредит со стороны заемщиков требованиям ликвидности баланса банков. Аналогично прослеживается роль процента по депозитным операциям как стимула привлечения наиболее устойчивых средств в оборот кредитного учреждения.

Устанавливаемая центральным банком ставка платы за ресурсы наряду с нормой обязательных резервов и условиями выпуска и обращения государственных ценных бумаг постепенно становится эффективным средством управления коммерческими банками. Не прибегая к прямому регулированию процентной политики последних, центральный банк определяет единство процентной политики в масштабах хозяйства, стимулируя повышение или понижение процентных ставок.

В целом усиление роли банковского процента в экономике и превращение его в действенный элемент экономического регулирования непосредственно связаны с состоянием экономической ситуации в стране и ходом реформ. Для современных экономических отношений характерно усиление роли банковского процента как результат проявления его регулирующей функции.

Процент как экономическая категория имеет две функции: распределительную и функцию сохранения ссудного капитала.

Распределительная функция связана с распределением не всей стоимости, а только вновь созданной (чистого дохода).При этом передача части вновь созданной стоимости сопровождается сменой собственника, а плата носит обязательный характер. Заключая кредитную сделку, ссудополучатель обязуется уплатить соответствующую сумму за пользование полученной ссудой.

Функция сохранения ссудного капитала связана с тем, что ссудный процент является своеобразной платой кредитору за риск отчуждения его собственных временно свободных ресурсов. Кроме того, в условиях, когда кредитор может выступать одновременно и заемщиком, на разность между полученными и уплаченными процентами увеличивается ссудный капитал.

Теоретические основы формирования процентной ставки

В общем виде формирование ссудного процента представляет собой формирование равновесной цены кредита, при которой спрос на кредитсо стороны тех, кто предпочитает иметь товары и услуги в настоящее время,уравновешивается предложением ссудного капиталасо стороны тех, кто предпочитает получить проценты за временное отчуждение средств.

Так, например, при равенстве спроса на заемные ресурсы и их предложения равновесная цена заемных средств равна 7%.

Если процентные ставки находятся на уровне 5%, то возникает избыток спроса, и процентные ставки начинают расти, побуждая большее число экономических субъектов делать сбережения, пока спрос и предложение не придут к равновесию на уровне 7%.

Если процентные ставки находятся на уровне 12%, то возникает избыток предложения, и кредиторам приходится снижать процентные ставки, чтобы стимулировать заимствования. Одновременно с этим снижение процентных ставок заставит некоторых экономических субъектов сократить свои сбережения, например в банках, что приведет к уменьшению ссудных капиталов.

Формирование процентной ставки: практические моменты.

На практике уровень и динамика процентных ставок дифференцируются в зависимости от экономического содержания операций, по которым уплачиваются проценты.

Значение процента важно для банка, так как получение и предоставление кредита — основа его деятельности. В зависимости от того, платит или взимает банк проценты, они делятся на активные и пассивные.Если банк взимает проценты за предоставленные кредиты, то получает активные проценты, которые представляют собой банковский доход.

Если банк уплачивает проценты своим клиентам, это будут пассивные проценты, которые составляют основной расход.

Для определения величины ссудного процента используют показатель нормы процента (процентной ставки), который рассчитывается как отношение годового дохода на ссуженную стоимость к ее абсолютной величине. Движение средней нормы процента (средней процентной ставки) определяется соотношением спроса и предложения ссудного капитала на рынке.

Уровень процентной ставки по каждой конкретной ссуде зависит от множества факторов: срока привлечения ресурсов, условий рынка кредитных ресурсов(спрос на кредит, предложение, размер ссудного капитала),уровня ставки налога на прибыль банка, характера клиента (учредители, пайщики, граждане), уровня инфляции.

При определении ставки процента прежде всего учитывается срок кредита. Это объясняется тем, что увеличение срока ссуды связано с риском ее непогашения из-за изменения внешней среды, финансового состояния заемщика, риска упущенной выгоды от колебания процентных ставок на рынке кредитных ресурсов. На практике обычно соблюдается следующее положение: чем больше срок займа, тем выше ссудный процент. В связи с этим различают дифференциацию процентных ставок по краткосрочному (до 1 года), среднесрочному (от 1 года до 5 лет) и долгосрочному кредиту (свыше 5 лет).

Размер процентной ставки по различным видам ссудных операций устанавливается в кредитном договоре с учетом среднего уровня платы за привлеченные ресурсы, т.е. по депозитным операциям, объекта, кредитования, платежеспособности клиента, характера, степени рискованности проекта.

Процентная ставка зависит от размера кредита. Это объясняется тем, что при больших суммах займа увеличивается риск, величина которого оценивается размером потерь кредитора от неплатежеспособности заемщика. Вероятность одновременного банкротства нескольких заемщиков значительно меньше, чем вероятность банкротства одного. Следовательно, риск кредитора меньше в случае выдачи ссуд нескольким заемщикам.

В то же время обслуживание мелких кредиторов вызывает относительно высокие издержки банка, поэтому часто бывает невыгодным.

В зависимости от размера кредита процентная ставка дифференцируется по мелкому, среднему и крупному кредиту.

В кредитном договоре определяется не только размер процентных ставок, но и характер уплаты процента. Процент за ссуду устанавливается таким образом, чтобы сумма полученного от заемщика процента покрывала расходы банка по привлечению средств, необходимых для предоставления запрашиваемого кредита, с добавлением маржи, зависящей от сроков и размеров ссуд, от обеспеченности кредита, вида кредита, степени кредитного риска.

Величина процентной ставки зависит также от обеспеченности кредита

23.Структура рынка ссудных капиталов. Функции рынка ссудных капиталов. Современная кредитная система.В период свободной конкуренции основной формой движения ссудного капитала являлся кредит. Он предоставлялся рантье (особыми денежными капиталистами) – различным слоям общества, товаропроизводителями – друг другу, а также банками, которые привлекали свободные денежные капиталы и сбережения одних субъектов и предоставляли их в ссуду другим.

С развитием рынка, расширением объемов капиталов, предоставляемых во временное пользование, с одной стороны, и с ростом спроса на заемный капитал – с другой, структура рынка капиталов и механизм движения ссудного капитала существенно усложнились.

Современная структура рынка ссудных капиталов характеризуется двумя основными признаками: временным и институциональным.

По временному признаку различают денежный рынок, на котором предоставляются кредиты на период от нескольких недель до одного года, и непосредственно, рынок капиталов, где денежные средства выдаются на более длительные сроки: от года до пяти лет (рынок среднесрочных кредитов) и от пяти и более лет (рынок долгосрочных кредитов).

По функциональноинституциональному признаку современный рынок ссудных капиталов подразумевает наличие двух основных звеньев: кредитной системы (совокупности различных кредитнофинансовых институтов) и рынка ценных бумаг. Последний, в свою очередь, разделяется на первичный рынок, где продаются и покупаются новые эмиссии ценных бумаг, биржевой (вторичный), где покупаются и продаются ранее выпущенные ценные бумаги, и внебиржевой рынок, где совершается реализация ценных бумаг, которые не могут быть проданы на бирже. Внебиржевой рынок еще называется уличным.

Представим структуру рынка ссудных капиталов с точки зрения функционального и институционального подходов в виде схем.

Схема 1. Институциональная структура рынка ссудных капиталов.

| Рынок ссудных капиталов | |||||||||||||||

| Денежный рынок | Рынок капиталов | Рынок ценных бумаг | Конверсионные операции | ||||||||||||

| Краткосрочные депозиты | Среднесрочные кредиты | Первичный рынок | С немедленной поставкой | ||||||||||||

| Учет векселей | Долгосрочные кредиты | Вторичный рынок | Срочные | ||||||||||||

| Краткосрочные кредиты | |||||||||||||||

Схема 2. Функциональная (операционная) структура рынка ссудного капитала.

Временной и функционально-институциональный признаки рынка ссудных капиталов характерны для всех стран. Вместе с тем о состоянии национального рынка судят по институциональному признаку, т.е. по наличию двух основных ярусов: кредитной системы и рынка ценных бумаг.

Наиболее развитыми являются рынки капиталов США, стран Западной Европы и Японии. В этих странах существуют разветвленные, гибкие рынки капиталов с хорошо развитыми двумя основными ярусами и разветвленной сетью различных кредитно-финансовых институтов. В то же время рынок капитала в США находится в привилегированном положении, поскольку указанные характеристики в нем представлены значительно ярче и глубже.