Методичні вказівки до завдання 3.

Основним видом плати за користування банківським кредитом є відсоткова ставка, відповідно до розміру якої розраховується сума доходу банку від кредитної операції.

Розмір відсоткових ставок за кредитом і порядок їх сплати встановлюються банком самостійно та визначаються в кредитному договорі залежно від рівня кредитного ризику, наданого забезпечення, попиту на кредитні ресурси та їх пропозиції, строку користування кредитом, облікової ставки Національного банку та інших факторів.

Базою для встановлення рівня відсоткової ставки є облікова ставка Національного банку України, яка може змінюватися залежно від цілей грошово-кредитної політики. Так, якщо Національний банк має на меті скоротити грошову масу в країні (проводить політику рестрикції), облікова ставка збільшується, що призводить до подорожчання кредитів. У випадку проведення грошово-кредитної політики експансії, спрямованої на розширення грошової маси і здешевлення кредитів, облікова ставка знижується. Тобто зміни облікової ставки Національного банку прямо пропорційно впливають на рівень відсоткової ставки за кредитом.

У разі зміни облікової ставки відсоткова ставка, зазначена у договорі, може переглядатися і змінюватися тільки на підставі взаємної згоди кредитора та позичальника.

Встановлена відсоткова ставка за кредитом затверджується тарифним комітетом банку, який аналізує співвідношення собівартості послуг і ринкової конкурентоспроможності встановлених тарифів.

Таким чином, при встановленні конкретного рівня відсоткової ставки за кредитом банк має вирішити два завдання:

- по-перше, відшкодувати за рахунок відсоткової ставки всі свої витрати та отримати належний прибуток;

- по-друге, зацікавити клієнтів (позичальників) такою відсотковою ставкою, за якої вони б мали бажання отримати кредит саме в цьому банку.

Поряд із відсотковою ставкою банки встановлюють комісійну винагороду (комісію), яка є додатковим елементом ціни банківського кредиту. Комісія за кредитом покриває витрати банку, пов'язані з оформленням кредиту і контролем за станом обслуговування позичальником заборгованості, перевіркою стану застави або наглядом за здійсненням проекту, що кредитується. Комісія може сплачуватися окремо або додаватися до відсотка. Величина та порядок стягнення комісійної винагороди визначаються тарифами банків, які затверджуються рішенням правління, та договорами, що укладаються між банком і клієнтами.

Нарахування відсотків за кредитом здійснюється з використанням схем простого та складного відсотка.

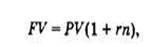

Схема простого відсотка передбачає нарахування відсотків тільки на суму виданого кредиту:

де: FV - нарощена сума, грн.; РV- первісна сума кредиту (тіло кредиту), грн.; г - відсоткова ставка за кредитом, %; n - період кредитування.

За схемою складного відсотка відсоток нараховується на первісну суму кредиту та суму відсотків, нарахованих за попередній період:

Різниця результатів для простого та складного відсотка виникає тільки з другого періоду нарахування.

Для розрахунку суми відсотків за кредитом у банківській практиці використовують три основні системи їх нарахування:

- "факт/факт" - для розрахунку використовується фактична кількість днів у місяці та році;

- "факт/360" - для розрахунку використовується фактична кількість днів у місяці, але умовно кількість днів у році - 360;

- "30/360" - для розрахунку використовується умовна кількість днів у році - 360 та у місяці - 30.

Порядок нарахування та сплати відсотків за кредитом визначається у кредитному договорі. Відсотки нараховуються за календарне число днів користування кредитом на суму фактичного залишку заборгованості та погашаються відповідно до встановленого графіка.

Відсоткова ставка за кредитом може бути фіксованою за умови загальної тенденції зниження відсоткових ставок на ринку або плаваючою у випадку їх збільшення.

У разі непогашення позичальником заборгованості за кредитом, у тому числі відсотків, банки стягують прострочену заборгованість згідно з чинним законодавством.

Зразок завдання 1.

10 березня банк надав підприємству кредит у сумі 220 тис. грн строком на 3 міс. під 24 % річних. Розрахувати суму заборгованості підприємства перед банком за умови нарахування простих відсотків (база нарахування відсотків - 365 днів).

Розв’.язування.

Сума заборгованості позичальника перед банком на момент погашення кредиту становитиме

Таким чином, отримавши кредит у сумі 220 тис. грн. строком на 3 міс, позичальник має сплатити банку відсотки у сумі 23,3 тис. грн. (за умови нарахування простих відсотків).

Зразок завдання 2.

Банк надав підприємству кредит у сумі 220 тис. грн. строком на 3 міс. під 18 % річних. Розрахувати суму заборгованості підприємства перед банком за умови щомісячного нарахування складних відсотків.

Розв’язування.

Сума заборгованості позичальника перед банком на момент погашення кредиту становитиме

Таким чином, отримавши кредит у сумі 220 тис. грн. строком на 3 міс, позичальник має сплатити банку відсотки у сумі 10,05 тис. грн. (за умови нарахування складних відсотків).

Умова завдань 3:

Завдання 3 (1).

10 березня банк надав підприємству «СОНЯЧНИЙ» кредит у сумі 320 тис. грн строком на 3 міс. під 23 % річних. Розрахувати суму заборгованості підприємства перед банком за умови нарахування простих відсотків (база нарахування відсотків - 365 днів).

Завдання 3 (2).

Банк надав підприємству «ЗЕНІТ» кредит у сумі 230 тис. грн. строком на 3 міс. під 16 % річних. Розрахувати суму заборгованості підприємства перед банком за умови щомісячного нарахування складних відсотків.

Завдання 3 (3).

10 березня банк надав підприємству «ПРОМІНЬ» кредит у сумі 280 тис. грн. строком на 3 міс. під 25 % річних. Розрахувати суму заборгованості підприємства перед банком за умови нарахування простих відсотків (база нарахування відсотків - 365 днів).

Завдання 3 (4).

Банк надав підприємству «ВІТА» кредит у сумі 290 тис. грн. строком на 3 міс. під 17 % річних. Розрахувати суму заборгованості підприємства перед банком за умови щомісячного нарахування складних відсотків.

Контрольні запитання:

1. Сформулювати чим викликана об’єктивна необхідність участі кредиту у складі фінансових ресурсів сільськогосподарських підприємств.

2. Дати визначення кредиту, як економічна категорія.

3. Назвати суб’єкти кредитних відносин.

4. Сформулювати поняття об’єкту кредиту.

5. Назвати форми та види кредиту.

6. Охарактеризувати за якими ознаками класифікуються кредити.